Big pharma poetst zijn blazoen op

De populariteit van de farmasector is in een jaar verdubbeld.

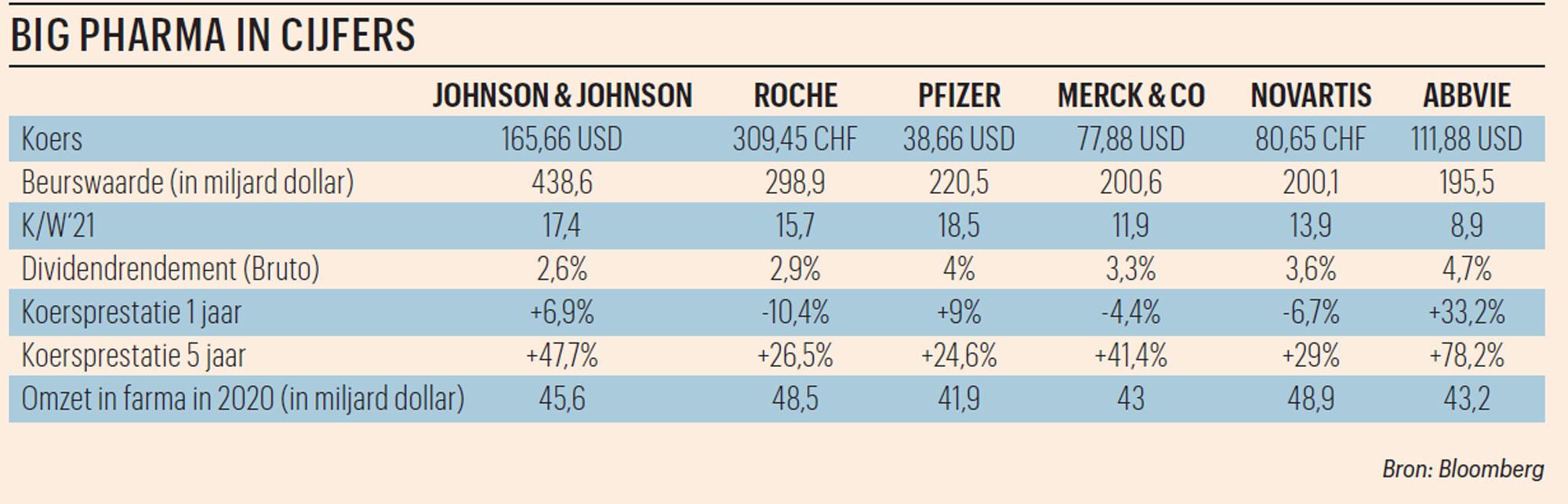

In een Amerikaans onderzoek van 2019 kwam de farmasector naar voren als de minst populaire van een groep van 24 sectoren. Uit een recente enquête blijkt dat de populariteit van de sector in een jaar verdubbeld is tot 60 procent. De voorbije twaalf maanden heeft de farmasector meer en sneller dan ooit tevoren samengewerkt, om de coronapandemie te lijf te gaan. Tegenover een verdubbeling van de S&P500-beursindex de voorbije vijf jaar steeg de bredere gezondheidssector minder sterk (+76%). Vooral big pharma liet het afweten (zie tabel). We geven in volgorde van beurskapitalisatie een stand van zaken bij de grootste zes farmabedrijven.

Johnson & Johnson: de grootste

Met een beurskapitalisatie van 438,6 miljard dollar en een jaaromzet van 82,6 miljard in 2020 is het Amerikaanse Johnson & Johnson het grootste gezondheidsbedrijf ter wereld. Het heeft drie afdelingen: farma (jaaromzet: 45,6 miljard dollar), medische toestellen (23 miljard) en consumentengezondheid (14,1 miljard).

De farmadivisie groeide in 2020 met 8 procent. Dat dankt ze aan haar activiteiten in immunologie en vooral oncologie. Bij immunologie steeg de omzet met 7,9 procent, tot 15,1 miljard dollar. De sterkhouder Stelara leverde daarvan 7,7 miljard (+21,1%). In oncologie ging de omzet 15,7 procent hoger, naar 12,4 miljard dollar. Daar zijn de uitschieters Darzalex (+39,8% tot 4,2 miljard) en Imbruvica (+21% tot 4,1 miljard).

De groep telt 28 blockbusters, producten met een jaarlijkse omzet van minstens 1 miljard dollar. Het dochterbedrijf Janssen heeft een sterke geschiedenis in vaccins, en slaagde er als eerste in een vaccin te ontwikkelen tegen SARS-CoV-2, het virus dat covid-19 veroorzaakt, dat maar één inenting vergt. Tijdens de pandemie verkoopt de groep het vaccin zonder winst.

Johnson & Johnson verhoogt al 59 jaar onafgebroken het dividend. Het aandeel noteert tegen een correcte 17,4 keer de verwachte winst 2021. Bij een terugval richting 150 dollar is het koopwaardig (rating 2A).

Roche: diagnostica stut farma

Het Zwitserse bedrijf zag de omzet in 2020 met 5 procent terugvallen tot 58,3 miljard Zwitserse frank (+1% zonder wisselkoerseffecten). De farma-afdeling kromp meer dan verwacht: -8 procent tot 44,5 miljard frank, of omgerekend 48,5 miljard dollar. Dat was een gevolg van het verminderde aantal doktersbezoeken door de pandemie, maar vooral ook door een groter dan verwachte omzetdruk (-5,1 miljard frank) van generische concurrentie voor de kankermedicijnen Avastin, Herceptin en Rituxan.

Voor 2021 verwacht Roche door die concurrentie opnieuw 4,6 miljard Zwitserse frank omzetverlies. Anderzijds beschikt de groep over een aantrekkelijke pijplijn, en genereren de nieuwere medicijnen (op de markt vanaf 2012) intussen 50 procent van de omzet. Dat is onder meer te danken aan het kankerimmunologiemiddel Tecentriq, waarvan de omzet in 2020 met 55 procent steeg tot 2,7 miljard frank.

De sterke diagnostica-afdeling van Roche profiteert volop van de forse vraag naar coronatesten. De omzet van de afdeling klom in 2020 met 6 procent tot 13,8 miljard frank (+14% zonder wisselkoerseffecten), en in het eerste kwartaal van 2021 zelfs met 50 procent tot 4,3 miljard frank (+55%).

De hoger dan verwachte terugval in oncologie drukt de koers van het aandeel, maar de fundamentele vooruitzichten vanaf 2022 en later zien er goed uit. Het aandeel is te behouden (rating 2A).

Pfizer: coronawinnaar

Van alle big-pharmabedrijven die in maart 2020 de race naar een coronavaccin aanvatten, is Pfizer momenteel de winnaar. Sanofi en GSK (tot nog toe) en Merck & Co faalden, terwijl Johnson & Johnson en AstraZeneca hun vaccin later op de markt kregen, en vooral met meer veiligheidsproblemen kampen. Het partnerschap dat Pfizer in april 2020 opzette met het Duitse BioNTech voor het ontwikkelen van zijn mRNA-vaccin bleek een schot in de roos.

Zonder rekening te houden met het coronavaccin en het vorig jaar verkochte Upjohn steeg de omzet in 2020 met 8 procent, tot 41,9 miljard dollar. Zowat 35 procent ervan komt van het pneumokokkenvaccin Prevnar (5,9 miljard dollar omzet, +1%), het kankermiddel Ibrance (5,4 miljard, +9%) en het antistollingsmiddel Eliquis (4,9 miljard, +18%).

Pfizer mikt tot 2025 op een gemiddelde jaarlijkse omzetgroei van minstens 6 procent, exclusief de omzet van het vaccin, die voor 2021 op 15 miljard dollar wordt geschat.

Het aandeel reageerde lang nauwelijks op het vaccinnieuws, maar steeg onlangs door de veiligheidsperikelen bij de vaccins van AstraZeneca en Johnson & Johnson. Pfizer is een aantrekkelijke dividendbetaler (4% brutorendement), heeft wel de duurste waardering van de big-pharmabedrijven, tegen 18,5 keer de verwachte winst 2021. Te behouden (rating 2A).

Merck & Co: wachten op afsplitsing Organon

Merck & Co zette de ontwikkeling van twee kandidaat-vaccins tegen SARS-CoV-2, V590 en V591 in januari stop omdat ze onvoldoende werkzaam bleken. De Amerikanen schakelden daarop een gedeelte van de fabriekscapaciteit in om de productie van het vaccin van Johnson & Johnson te ondersteunen. Daarnaast onderzoekt Merck & Co een kandidaat-middel voor een symptomatische behandeling van covid-19.

Het sterproduct is het kankerimmunologiemiddel Keytruda. Dankzij goedkeuringen voor bijkomende indicaties klom de omzet ervan vorig jaar met 30 procent tot 14,4 miljard dollar, goed voor 30 procent van de groepsomzet van 48 miljard (+2% versus 2019).

De komende maanden splitst Merck Organon af in een aparte, beursgenoteerde entiteit. De afdeling met een verwachte jaaromzet van 6 à 6,5 miljard dollar is voornamelijk actief in vrouwelijke gezondheid. Met de afsplitsing wil Merck & Co 1,5 miljard dollar besparen tegen 2024, en zich verder concentreren op oncologie, vaccins en dierengezondheidszorg.

We vinden het aandeel koopwaardig, maar door de onzekere fiscale behandeling van de afsplitsing op korte termijn -Organon zal ook nog een uitzonderlijk dividend van 8,5 à 9 miljard dollar uitkeren aan Merck & Co – zouden we wachten met kopen tot na de afsplitsing (rating 2A). De waardering is aantrekkelijk, tegen 11,9 keer de verwachte winst 2021, onder het sectorgemiddelde van 13,8 keer.

Novartis: op zoek naar meer groei

Na de afsplitsing van de oogdivisie Alcon in 2019 steeg de omzet van het Zwitserse Novartis in 2020 met 3 procent tot 48,7 miljard dollar. De sterkhouders waren het immunologiemiddel Consentyx (+13% tot 4 miljard dollar) en het middel tegen hartfalen Entresto (+45% tot 2,5 miljard). De generieke afdeling Sandoz boekte een omzetdaling met 1 procent tot 9,6 miljard dollar.

Novartis stelde vijftien producten ter behandeling van covid-19 gratis ter beschikking, en ondersteunt de productie van de vaccins van Pfizer/BioNTech en (in de toekomst) CureVac.

Novartis mikt voor 2021 op een bescheiden groei van enkele procenten tot maximaal 5 procent. Het houdt er rekening mee dat de pandemie vooral in de eerste jaarhelft nog aanhoudende hinder veroorzaakt in de gezondheidszorg, wat de afdelingen oncologie, oftalmologie, dermatologie en Sandoz afremt. Analisten verwachten tot 2025 een gemiddelde jaarlijkse groei met 4 procent. Een mogelijke afsplitsing van Sandoz kan voor een koersimpuls zorgen. Het aandeel noteert zowat in lijn met het sectorgemiddelde en is te behouden (rating 2A).

AbbVie: de goedkoopste

AbbVie dankt zijn plaats in de top zes aan de vorig jaar afgeronde overname van Allergan, bekend van het antirimpelmiddel Botox. De markt reageerde negatief op de dure overname voor 63 miljard dollar (+20 miljard schulden), maar intussen is de aandacht vooral verschoven naar het patentverval voor het immunologiemiddel Humira in 2023 in de Verenigde Staten. De TNF-remmer was vorig jaar wereldwijd het bestverkopende medicijn, met een omzet van 19,8 miljard dollar op een groepstotaal van 45,8 miljard. Circa 9 miljard van dat groepstotaal kwam vanaf mei 2020 van Allergan.

AbbVie heeft met de JAK1-remmer Rinvoq en de IL-23-remmer Skyrizi twee nieuwe immunologiemiddelen op de markt, waarvan het tegen 2025 een gezamenlijke omzet van 15 miljard dollar verwacht (2,3 miljard in 2020). De veiligheidsproblemen met de JAK1-klassemedicijnen (waaronder ook filgotinib van Galapagos) brengen evenwel onzekerheid. In combinatie met de grote afhankelijkheid van Rinvoq en de naar big-pharmanormen hoge nettoschuld van 72 miljard dollar (2,5 keer de verwachte bedrijfskasstroom 2021) noteert AbbVie met de laagste waardering van de grote zes, tegen 8,9 keer de verwachte gezuiverde winst 2021. Het aandeel heeft een hoger risicoprofiel, maar is koopwaardig (rating 1B).

Strategie

Fout opgemerkt of meer nieuws? Meld het hier