Bikkelen rond Oekraïne

Investeerders zijn blijkbaar op zoek naar hoge rendementen en kijken minder naar de kwaliteit van wat ze kopen.

Het Westen moet in bijzonder slechte papieren zitten om Rusland frontaal te durven lastigvallen. De markten kunnen de zaken moeilijk negeren. Er is nog geen sprake van paniek. Niettemin, de stoere taal van het Westen beperkt het vinden van alternatieve oplossingen. Wat op zijn beurt de positie van Rusland tegenover het Westen versterkt. Voorlopig is er weinig van te merken, omdat Rusland zich koest houdt en geen voordeel haalt uit de situatie.

Nieuwe sancties kunnen moeilijk worden genomen zonder dat ze in strijd zijn met de internationale wetgeving. Tot op de dag van vandaag is dat precies de grote troef van Rusland: het heeft nooit iets ondernomen dat tegen de internationale wetgeving indruiste. Als de sancties niet langer personen viseren maar Russische belangen, zal er onvermijdelijk een reactie komen. Het Westen, en meer bepaald Europa, vergeet al maar te gemakkelijk dat het Rusland nodig heeft.

Intussen repatriëren de westerlingen al wat mogelijk is. Naar schatting hebben ze al zo’n 60 miljard dollar (USD) uit Rusland weggehaald. Japanse banken doen nu lastig om handelscontracten met Rusland te financieren, uit vrees voor sancties. Het onmiddellijke gevolg daarvan was de stopzetting van de onderhandelingen over de Koerilen-eilanden.

Apart monetair stelsel

De escalatie vindt precies plaats op het ogenblik dat de westerse banken schikkingen moeten treffen om de nakende stresstesten door te staan. Europese banken die drie jaar geleden een beroep deden op de kredietfaciliteiten van de Europese Centrale Bank (ECB), dienen de volgende maanden hun kredieten af te lossen. Ze maken daarvoor gebruik van daggeldmarktfaciliteiten. Maar die markt is nog steeds niet hersteld sinds het uitbreken van de crisis, en de banken ondervinden moeilijkheden om zich te financieren. De daggeldrente is in een week tijd met een derde toegenomen en overschrijdt de basisrente van de ECB.

Op de wisselmarkt bleef de roebel (RUB) kranig stand houden. Hij gaf amper 0,1% prijs tegenover de euro (EUR), ondanks de ratingverlaging van Standard & Poor’s (tot BBB-). De Russische centrale bank heeft weliswaar haar hoofdtarieven met 0,5% verhoogd. Eind mei vliegt Poetin naar China om met zijn Chinese ambtsgenoot talrijke contracten te ondertekenen. Er zal onvermijdelijk sprake zijn van het verbannen van de USD als onderlinge handelsmunt. Andere BRIC-leden zullen spoedig worden uitgenodigd om een apart monetair stelsel op te richten, waarbij het Westen wordt uitgeschakeld. Is Oekraïne zo’n uitkomst waard ?

Dalende trend

Opvallend was de puike prestatie van de Braziliaanse real (BRL) op de wisselmarkt. De onrusten in het land blijken de investeerders niet af te schrikken. De BRL won 0,7% en behoort tot een van de koplopers op de wisselmarkt. De obligaties in BRL boden eveneens een puike weerstand. De Zuid-Afrikaanse rand (ZAR) verloor 1% en de meeste obligaties in ZAR deden een pas achteruit. Een buitenkansje om de speculatieve posities in die munt te vergroten. Beter afwachten totdat de speculanten de plaats hebben verlaten.

De vlucht van vreemd kapitaal uit Rusland woog op de kapitaalmarkt. De trend was overal dalend, behalve in Australische dollar (AUD), ofschoon de munt zelf 0,4% prijsgaf. De soevereine debiteurs waren de belangrijkste slachtoffers. De Russische emittenten verloren tot 2% gemiddeld in EUR en tot 4% in USD. Alle obligaties in RUB verloren terrein. De daling was niet uitgesproken. Het heeft een middelmatige Russische bank (Tatfondbank) er niet van weerhouden een kleinschalige lening op de markt te brengen, met succes. Het is echter te vroeg om posities in RUB of met Russische debiteurs te vergroten.

Bedrijfs- en rommelpapier

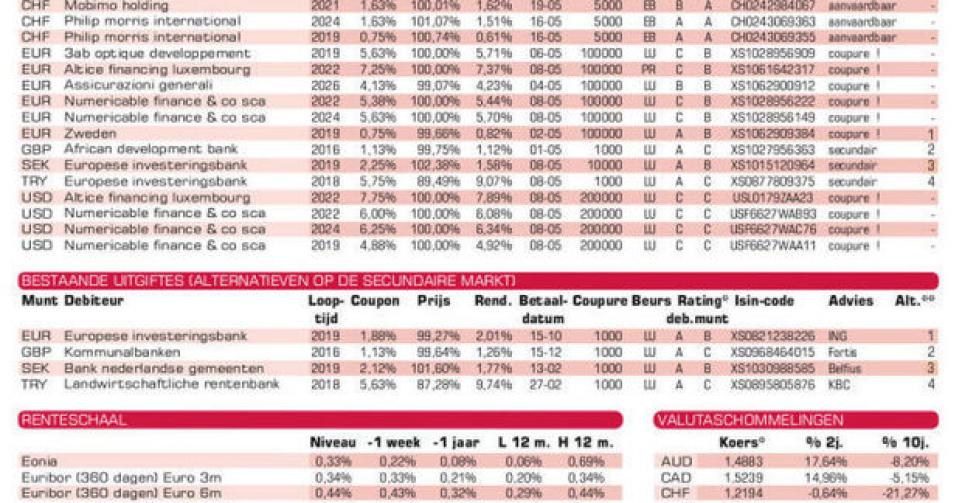

Bedrijfs- en rommelpapier deden het goed. Investeerders zijn blijkbaar op zoek naar hoge rendementen en kijken minder naar de kwaliteit van wat ze kopen. Ook op de primaire markt was eenzelfde gedrag duidelijk merkbaar. Om de overname van de Franse telecomgroep SFR te bekostigen, bracht Numericable (B+) bijna 22 miljard USD uit. Het overgrote deel onder eigen naam, en zowat 5,8 miljard op naam van haar Luxemburgse filiaal Altice (B+). De stukken zijn niet bestemd voor de kleine spaarder, gelet op hun grote coupures, maar kenden niettemin een enorm succes. De banken belast met de plaatsing ontvingen voor meer dan 100 miljard USD aankooporders. De uitgiften brengen zowat 4% meer dan het marktgemiddelde en dragen allemaal een voordelige vervroegde terugbetalingsclausule. Alle stukken noteren nu al ruim boven hun intekenprijs op de grijze markt.

Franse brillen

Een ander opvallende emittent was 3AB Optique Développement (B), de financiële arm van de Franse brillenmaker Alain Afflelou. Twee leningen werden uitgegeven, waarvan een privé, voor een totaal van 440 miljoen EUR. De publieke (365 miljoen) biedt 4,7% meer dan het marktgemiddelde. Ze richt zich tot kapitaalkrachtige beleggers. Die zijn vandaag al bereid om 101,42% (5,37%) neer te tellen om een stuk te bemachtigen op de grijze markt. De lening is eveneens vervroegd terugbetaalbaar vanaf oktober 2015 tegen 102,813%.

Unicredit International Bank Luxembourg (BBB) in AUD is technisch correct. Wij zijn echter geen koper van bankpapier. De nieuwe schijven van de EIB (AAA, supranationaal) in Zweedse kroon (SEK) wordt goedkoper aangeboden dan de bestaande. De andere schijf in Turkse lira (TRY) is te duur. De bestaande kost 88,19% (9,52%) op de secundaire markt. U vindt nog beter met de Landwirtschaftliche Rentenbank (AAA, met Duitse staatsgarantie, alt. 4), als de kosten en het prijsverschil lager uitkomen dan 2,25%. De Turkse interestschaal is volledig plat.

Obligaties

Fout opgemerkt of meer nieuws? Meld het hier