Cameco

Mikken op uraniumherstel

De jongste tijd gaat de prijs van uranium, tegen de trend van de grondstoffen in, hoger. Een pond uranium dat dient als kernbrandstof voor nucleaire centrales kostte twaalf maanden geleden nog 28 USD (spotprice voor directe levering). Momenteel schommelt de prijs rond 36 USD. Die klim is misschien weinig spectaculair, maar toch opmerkelijk. Uranium verzeilde in een diepe crisis na de kernramp in Fukushima in maart 2011, nu 4,5 jaar geleden. Stilaan is de sector aan het herstellen van die klap.

Kernenergie, en dus indirect uranium, begint weer steun te krijgen uit verschillende hoeken. Begin vorige maand stelde de Amerikaanse president Obama het Clean Power Plan voor dat gericht is op het reduceren van de uitstoot van broeikasgassen. Daarbij is ook een belangrijke rol weggelegd voor kernenergie. Volgens cijfers van de World Nuclear Association (WNA) zijn in de Verenigde Staten op dit moment 99 kerncentrales operationeel. Dat is bijna een kwart van het totale aantal (436). Er zijn bovendien vijf centrales in aanbouw.

Maar vooral China zet volop in op kernenergie. China telt momenteel 26 operationele centrales en heeft er 25 in aanbouw. Sinds begin 2013 is de nucleaire capaciteit van China verdubbeld. Het land is nu de zesde grootste verbruiker van uranium, maar nog steeds staat kernenergie voor amper 2% van de totale elektriciteitsproductie in. Dit moet tegen 2030 oplopen naar 20%.

Ook Rusland en India laten zich niet onbetuigd, met respectievelijk negen en zes nieuwe centrales in aanbouw. India kondigde al aan dat het de uraniumreserves wil opkrikken. Ander opmerkelijk feit is dat Japan vorige maand de Sendai 1-reactor opnieuw heeft opgestart. Dit najaar gebeurt hetzelfde met Sendai 2. In 2016 zullen er in principe nog meer volgen. Ondanks tegenkanting van een deel van de publieke opinie kiest Japan dus toch opnieuw voor kernenergie. Dit is een politieke keuze die door druk van de slechte overheidsfinanciën is ingegeven.

De WNA verwacht dat de wereldwijde consumptie van uranium de komende tien jaar met gemiddeld 4% per jaar zal toenemen. Voor 2015 wordt het totale aanbod geschat op 155 miljoen pond. De vraag zal daar met 165 miljoen pond iets boven liggen. Maar eerst moeten de bestaande voorraden worden weggewerkt, en dat is dan ook de voornaamste reden waarom uranium niet veel hoger noteert. De ongebruikte voorraden kernbrandstof verstoorden lange tijd het marktevenwicht. Het ontbreken van duidelijke voorraadcijfers – om politieke en strategische redenen – bemoeilijkt wel de timing van het herstel. Het aanbod zal de komende jaren in het beste geval stabiel blijven, want er werd, gezien de lage prijzen, weinig tot niet geïnvesteerd in nieuwe productie.

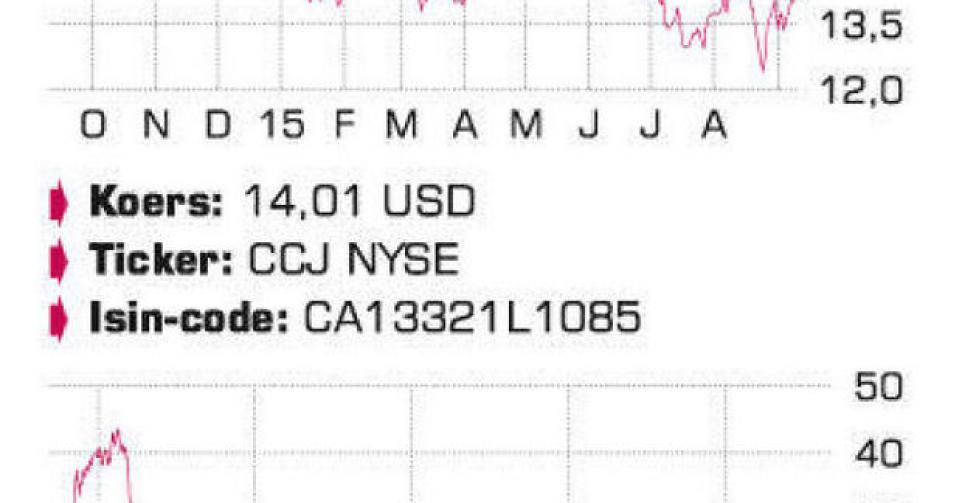

De Noord-Amerikaanse marktleider Cameco realiseerde in de eerste jaarhelft een aangepaste nettowinst van 115 miljoen Canadese dollar (CAD), even veel als een jaar eerder. De productie steeg op jaarbasis met 8%, tot 10,5 miljoen pond, vooral dankzij een erg sterk tweede kwartaal. Voor het volledige boekjaar wordt op een output tussen 25,9 en 26,3 miljoen pond gerekend door een hogere productie bij Cigar Lake en McArthur River. De ontvangen spotprice steeg in het eerste semester met 17%, tot 37,26 USD. De contractprijs, die voor de meeste uraniumproducenten in het kader van langetermijnovereenkomsten een stuk belangrijker is, klom met 4%, tot 48,5 USD. Cameco noteert tegen 13,5 keer de verwachte winst 2016, een ondernemingswaarde (ev) van 9 keer de bedrijfskasstroom (ebitda) 2016 en vooral aan 1,25 keer de boekwaarde.

Conclusie

De fundamenteel verbeterde situatie voor uranium weerspiegelt zich nog niet in de koersen van de aandelen. Cameco noteert in de buurt van het laagste koerspeil in 11 jaar. We nemen Cameco op in de Inside Selectie met het oog op een herstel van de uraniumprijs.

Advies: koopwaardig

Risico: hoog

Rating: 1C

Flash

Fout opgemerkt of meer nieuws? Meld het hier