CCI_20150521 (B82250387Z.1)

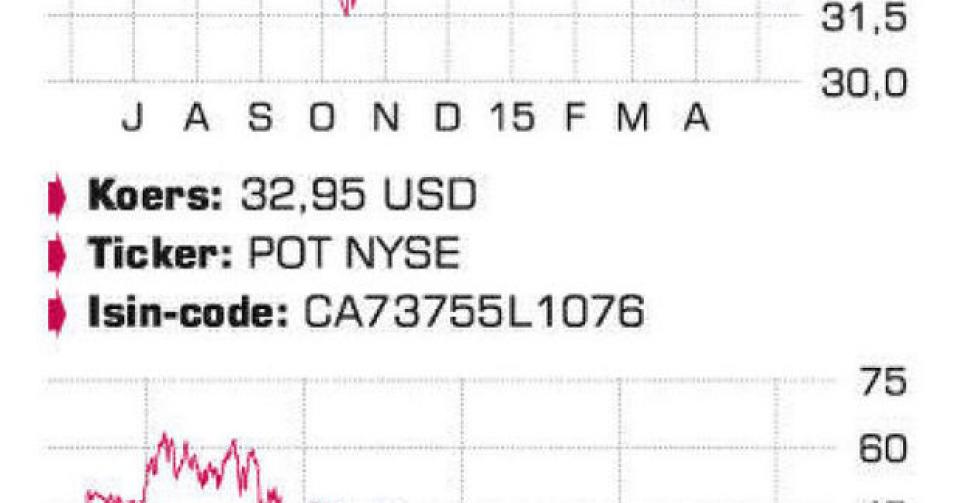

Potash Corp

Rolls Royce in meststoffen

Trouwe abonnees weten dat we het Canadese Potash Corporation, de grootste meststoffenproducent ter wereld, hoog in het vaandel dragen. Het aandeel zal in de voorbeeldportefeuille, toen BHP Billiton in de zomer van 2010 een vijandig overnamebod deed op het bedrijf. BHP wou zich via een overname een toegangsticket verschaffen tot de lucratieve kaliummeststoffenmarkt en had daarvoor toen 39 miljard USD over. Op basis van het huidige aantal uitstaande aandelen komt dit overeen met 46,9 USD per aandeel (toen 43,33 USD). De Canadese provincie Saskatchewan beschikt over de helft van de wereldwijde potashreserves en deed het bod op kroonjuweel Potash Corp mislukken.

Sindsdien veranderde er heel wat. Op sectorniveau was er in de zomer van 2013 de beslissing door Uralkali om het exportkartel Belarusian Potash Co (BPC) op te blazen. Het begin van een structureel lager prijsniveau voor potash, maar ook van een nieuwe opwaartse cyclus in de wereldwijde vraag. Die vraag evolueerde de afgelopen twintig jaar in cycli van telkens ongeveer vijf jaar. Een cyclus met robuuste jaarlijkse groei (5 à 6%) werd telkens afgewisseld met een cyclus van nulgroei. In de periode 2008 tot 2013 stabiliseerde de wereldwijde vraag rond 55 miljoen ton per jaar. Maar vorig jaar steeg de vraag fors, tot 63 miljoen ton, waarbij de vraag in China en India – respectievelijk 13 en 4,4 miljoen ton – in het oog sprong.

Voor 2015 mikte Potash in februari nog op een totaal marktvolume van 58 tot 60 miljoen ton, maar intussen wordt uitgegaan van 60 miljoen ton, onder impuls van hogere verwachtingen voor China (14 tot 14,5 miljoen ton, was 12,5 tot 13 miljoen ton) en India (4,5 tot 5 miljoen ton, was 4,5 tot 4,8 miljoen ton). Op bedrijfsniveau investeerde Potash het afgelopen decennium liefst 8,3 miljard Canadese dollar (CAD) in de uitbreiding van de jaarlijkse productiecapaciteit (+7 miljoen ton, tot 17,2 miljoen ton). De laatste uitbreidingen – Rocanville (+1,2 miljoen ton) en Allan (+3 miljoen ton) – worden dit en volgend jaar afgewerkt. Voor 2015 mikt Potash op 9,2 tot 9,7 miljoen ton productie (beschikbare capaciteit van 10,9 miljoen ton).

De vrije kasstroom zal – zelfs bij gelijke prijzen – gradueel toenemen, van 1,25 naar 2 miljard USD. Alleszins voldoende om het royale dividendbeleid verder te zetten. Het brutodividend per aandeel steeg van 0,13 USD in 2010 naar 1,49 USD in 2015 (kwartaaldividend van 0,38 USD vanaf april). Minder positief waren de resultaten over het eerste kwartaal. De nettowinst per aandeel steeg weliswaar met 9%, tot 0,44 USD per aandeel, maar de gemiddelde analistenverwachting lag op 0,50 USD. De brutowinst in de potashafdeling steeg met 128 miljoen, tot 428 miljoen USD, dankzij hogere gerealiseerde prijzen (+13,6%, tot 284 USD per ton) en positieve wisselkoerseffecten. De nitraatafdeling ontgoochelde echter, met een brutowinstdaling met 24%, tot 118 miljoen USD, terwijl de brutowinst in de fosfaatbusiness met 32 miljoen USD toenam, tot 58 miljoen USD.

Op basis van het mindere eerste kwartaal en door een verhoging van provinciale taksen in Saskatchewan (negatieve impact van 7 dollarcent) daalde de winstverwachting per aandeel voor 2015 van 1,9 tot 2,2 USD naar 1,75 tot 2,05 USD.

Conclusie

Het mindere eerste kwartaal duwde de koers van wereldtopper Potash Corp opnieuw naar de onderkant van de tradingvork (32 à 38 USD) sinds het einde van het BPC-kartel. De waardering is hierdoor weer relatief aantrekkelijk -tegen 17 keer de verlaagde verwachte winst 2015 en een ondernemingswaarde (ev) van 10,2 keer de verwachte bedrijfskasstroom (ebitda) 2015- en houdt geen rekening met mogelijke prijzenschokken als gevolg van El Niño. Vandaar het aankooporder voor de voorbeeldportefeuille.

Advies: koopwaardig

Risico: gemiddeld

Rating: 1B

Flash

Fout opgemerkt of meer nieuws? Meld het hier