Dilemma voor de Fed

De westerse centrale banken staan voor een dilemma: moeten ze hun beleid verstrakken of verder versoepelen?

Moeten de westerse centrale banken letten op de macro-economische cijfers of liever op die van de beurs? Die cijfers staan in schril contrast met elkaar. De werkloosheid staat op een van de laagste niveaus ooit en de lonen trekken lichtjes aan. De groei neemt gestaag toe. De tijd schijnt aangebroken om afstand te nemen van het lakse monetaire beleid.

En toch? Bij nader inzicht blijkt de groei voornamelijk afkomstig van voorraadvorming en herwaarderingen. De lonen staan niet hoger dan veertig jaar geleden en industrie en landbouw trekken nog steeds geen nieuwe werknemers aan. Alleen in de verzorging- en dienstensectoren worden nieuwe banen gecreëerd. De tertiaire sector, zoals voordien al aangestipt, zorgt alleen voor een herverdeling van de bestaande rijkdom; ze creëert geen nieuwe.

Cruciale beslissing

Op basis van dit cijfermateriaal en voor zover de Amerikaanse centrale bank (Fed) overtuigd is van hun duurzaamheid, zal de Fed op 17 september beslissen of ze haar rentetarieven zal optrekken. Voor de markten is de beslissing van cruciaal belang. Een verhoging, hoe klein ook, zal de dollar (USD) de hoogte in duwen, terwijl de effectenmarkten zullen kelderen. Via het internationale karakter van de USD zal zijn stijging andere munten aantasten, vooral die van de groeilanden. De grondstoffenprijzen zullen opnieuw onder druk staan. Wat op zijn beurt de positie van multinationale bedrijven, die hoofdzakelijk in USD hun bedrijvigheid voeren, zal verslechteren.

Wat de Fed ook zal beslissen, de markten zullen fel reageren. Sinds het begin van de crisis in 2007 vervullen de banken niet langer hun economische functie. Uit vrees voor bijkomende risico’s vertikken ze het uitgedeelde geld aan de reële economie over te dragen. Ze benutten het eerder voor eigen doelstellingen. Hierdoor hebben ze niet alleen de prijzen van alles wat op een markt verhandeld wordt flink verstoord, ze zorgden ook voor het ontstaan van nieuwe financiële zeepbellen. Nog nooit waren er zoveel speculatieve producten in omloop als vandaag. En jammer genoeg beheersen ze die niet, zoals het marktgebeuren van de voorbije weken aantoonde. Blijken, op het ogenblik van een heuse ontwrichting, de bestaande vangnetten ontoereikend, dan riskeren we in een totaal andere crisis te belanden dan voordien.

Europese versoepeling

Hetzelfde probleem teistert de eurozone. De Europese Centrale Bank (ECB) beschikt evenmin over een andere uitweg dan haar monetaire versoepeling, zo niet te verruimen, dan wel te handhaven. De versoepeling leidde tot nu toe nog niet tot de verhoopte heropflakkering van de conjunctuur. De prognoses worden overal neerwaarts herzien. En hier ook beseft men dat het bankwezen haar schakelfunctie niet vervult. Het monetaire beleid leidt hier ook tot het ontstaan van speculatieve zeepbellen en tot prijsmanipulaties.

Door dat beleid te handhaven, voeden de centrale banken onrechtstreeks de deviezenoorlog. Het ene land reageert uit voorzorg, terwijl het andere geen concurrentieel nadeel wil ondergaan. De lage rentetarieven verergeren de toestand via allerhande carrytrades. De volatiliteit op de markten vergroot, wat de bewegingsvrijheid in het beleid van de centrale banken beperkt. Ze vertoeven vandaag in een patstelling waar ze niet meer uit geraken.

Forse schommelingen

De markten reageerden dan ook verdeeld de afgelopen week. Op de wisselmarkten schommelden de wisselkoersen onophoudelijk. De euro (EUR), die twee weken lang profiteerde van het ongemak elders, verloor al het gewonnen terrein vorige vrijdag en eindigde lager tegenover de meeste munten. De USD klom 1,2% hoger. De yen (JPY) heeft tijdelijk de rol van de EUR als parkeermunt overgenomen en verstevigde met 2,5%. De grondstoffenmunten vertoonden een verdeeld beeld. Zij die niet al te erg door speculatieve bewegingen geteisterd worden, wisten zich te verbeteren. Dat gold voor de peso (MXN) met een winst van 1,6%, de Canadese dollar (CAD) die 1,5% aantrok, de Noorse kroon (NOK) die 1,3% verdapperde en de roebel (RUB) die 0,5% verstevigde. Aan de andere kant bezweken de Australische dollar (AUD) met een verlies van 1%, de rand (ZAR) met 1,7% en de real (BRL) met 4,5%. Ook de Turkse lira (TRY) blijft onder zware druk staan en raakte 0,75% kwijt.

De kapitaalmarkt blijft gedomineerd door grote verschuivingen. Blijkbaar maken de obligatiehouders zich veel minder zorgen over een mogelijke rentestijging dan de andere investeerders. Het rommelpapier was erg in trek de afgelopen week. Maar het opvallendste was het puike herstel van het langetermijnpapier van soevereine emittenten. Alsof niemand een aanwakkering van de inflatie vreest, maar eerder een voortzetting van deflatoire invloeden verwacht. In het algemeen was de trend matig à la hausse. De renteschalen gleden lichtjes omlaag, met de felste beweging voor de langetermijntak.

Massa nieuwe uitgiften

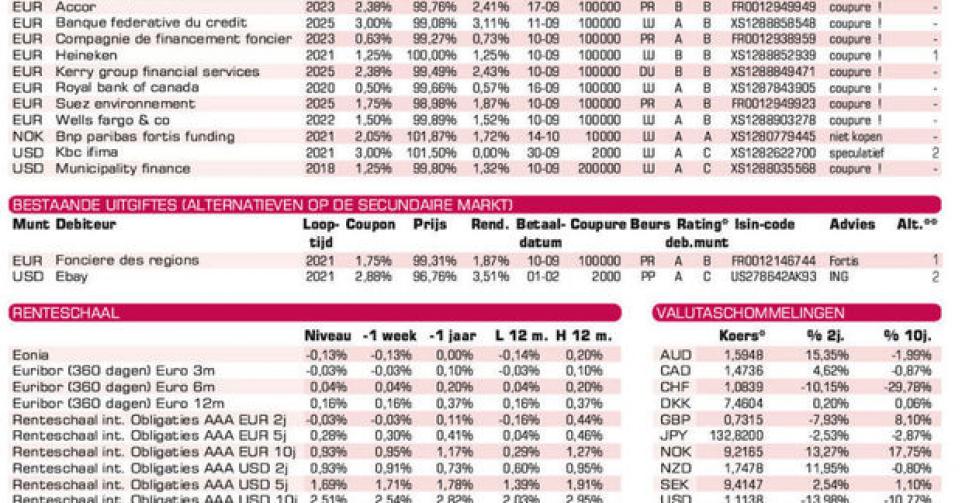

Het zomerreces blijkt voorgoed voorbij. Nieuwe uitgiften volgen elkaar in snel tempo op en iedereen zal wel iets naar zijn zin vinden. Banken vormen nog steeds het grootste pakket en hun emissies zijn vaak van grote omvang. Ze zijn nooit interessant voor de particuliere belegger. KBC (A) en BNP Paribas Fortis (A) brengen speculatieve stukken uit die onmogelijk een aanbeveling verdienen. Die van KBC in USD en BNP in AUD betalen een vaste coupon de eerste drie jaar van respectievelijk 3 en 3,8%, deze laatste halfjaarlijks, nadien een veranderlijke beantwoordend aan driemaal het verschil tussen de swaprente op tien en op twee jaar in de betrokken munten. Beide uitgiften dragen een minimumcoupon van respectievelijk 1% en 0%, en een maximumcoupon van 4,5%. De uitgifte in NOK van BNP is achtergesteld.

SATO (zonder rating), de Finse vastgoedgroep, biedt meer dan 2% meer dan het marktgemiddelde. De lening draagt een vervroegde terugbetalingsclausule van het type spens, waarbij de houder verzekerd is van een rendement dat 0,35% hoger uitkomt dan dat op de Duitse Bund. Kerry Group (Baa2), het Ierse voedingsbedrijf, draagt eveneens een spens-clausule. Het extra rendement bedraagt hier 0,25% tegenover de Bund. De lening presteert uitstekend op de grijze markt en wisselt nu al tegen 101% van eigenaar. Heineken (BBB+) draagt ook een spens-clausule die 0,16% extra rendement waarborgt boven de Bund. Suez Environnement (A3) draagt een laatst korte coupon. De coupon wordt immers jaarlijks op 10 september uitgekeerd, behalve de laatste, op 10 juni 2025. De Franse hotelgroep Accor (BBB-) kent ook succes en noteert boven 101% op de grijze markt. Al die stukken richten zich tot kapitaalkrachtige beleggers.

Obligaties

Fout opgemerkt of meer nieuws? Meld het hier