ECB start opkoopprogramma

Op de kapitaalmarkt was de vraag naar overheidspapier overweldigend.

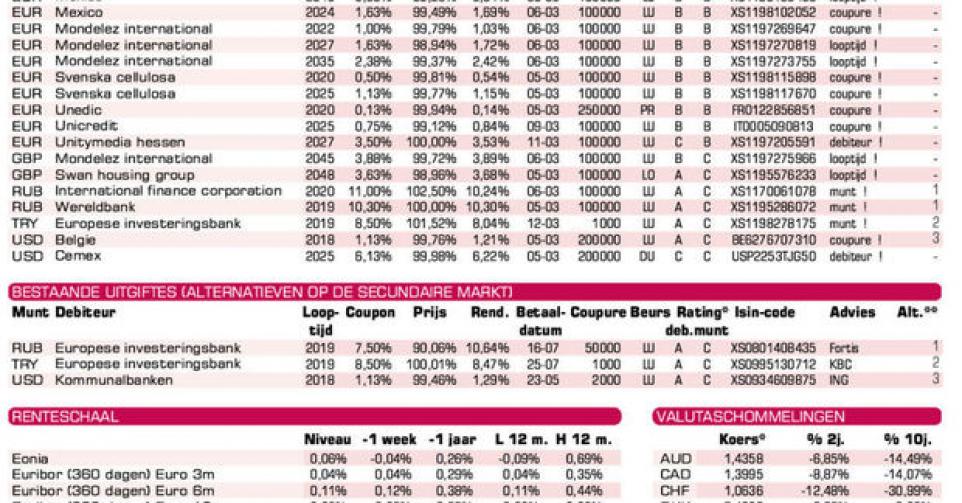

Obligaties

Vanaf deze week start de Europese Centrale Bank (ECB) haar monetaire expansieprogramma. Gedurende anderhalf jaar wil ze maandelijks voor 60 miljard euro (EUR) obligaties kopen. Ze zal voornamelijk staatspapier opnemen. Ze wil op die manier de conjunctuur in de eurozone aanzwengelen en tegelijk de inflatie een duw in de rug geven.

Het staat nu al vast dat de Europese kapitaalmarkt ernstig verstoord is sinds de aankondiging van dit plan in januari jongstleden. In afwachting van de eerste aankopen door de ECB hebben heel wat institutionele investeerders en banken heel wat papier opgenomen. Ze deinsden er zelfs niet voor terug de koersen zo ver op te drijven dat het rendement negatief werd. Ze veronderstellen dat ze hun papier tegen voordeligere voorwaarden aan de ECB kunnen doorgeven.

Negatieve rentetarieven werken echter averechts. In dagen van spanningen kan men ze wel aanvaarden. De negatieve rente speelt dan de rol van verzekeringspremie. Wie bijvoorbeeld geen vertrouwen meer heeft in het bankwezen, kan een groot deel van zijn beschikbare middelen omzetten in staatspapier. Als de bank iets overkomt, is hij verzekerd dat ze geen beslag kan leggen op zijn leningen.

Negatieve rente

Maar hoe zijn negatieve rentetarieven te verklaren als er geen noemenswaardige spanningen bestaan? Een conjunctuur aanzwengelen door het krediet goedkoper te stellen vergt nog geen negatieve renten. Een interest compenseert twee dingen tegelijk: een verondersteld risico en het onbeschikbaar stellen van het belegde kapitaal gedurende een bepaalde looptijd. Dat het laatste aspect wordt genegeerd, is nog aanvaardbaar, maar het risico blijft hoe dan ook bestaan en dient dus vergoed te worden. Vanuit dat standpunt mogen we afleiden dat negatieve rentes vandaag eerder speculatief zijn dan economisch of financieel verantwoord.

Negatieve rentes spelen ook parten aan emittenten. Door niets te vergoeden, zijn ze nooit zeker hun stukken te kunnen plaatsen. Nu willen de meeste emittenten wel een vergoeding geven, maar dat wordt belemmerd door de marktomstandigheden. Soevereine debiteurs maken zich voorlopig niet te veel zorgen. Zij zien alleen naar de reductie van hun schuldenlast. De andere vooraanstaande emittenten kunnen de onzekerheid ontwijken door hun leningen in een vreemde munt uit te geven en de opbrengst ervan onmiddellijk via een swapstructuur in eigen munt om te zetten. Per saldo zullen ze niet veel meer of minder betalen dan bij een uitgifte rechtstreeks in hun eigen munt. Ze zijn echter verzekerd dat ze hun lening vlot geplaatst krijgen. Dat overkwam België de afgelopen week, dat verkoos om 2 miljard in dollar (USD) uit te brengen liever dan in EUR.

Probleemloze plaatsingen

Ondernemingen profiteren natuurlijk ook van de lage rentestand. Zij kunnen rekenen op een gestage vraag van die instellingen en particulieren die op zoek zijn naar rendement. We merken het elke week: een hoop nieuwe bedrijfsuitgiften vindt probleemloos kopers. De rentevergoeding dekt nochtans niet langer het risico van zulke stukken. De leningen zijn bovendien onvoldoende gedekt door waarborgen of convenanten. Wat maakt dat als er de emittent iets overkomt of als de markt van richting keert, de beleggers weinig verhaal hebben om hun centen terug te vorderen.

De geplande aankopen van de ECB zullen dat verschijnsel verergeren. Als de renteschalen in de eurozone te fel vervlakken of te erg in het negatieve territorium ontwikkelen, zullen ze de muntverhoudingen verstoren. Goedkope financieringsmogelijkheden zullen niet alleen carrytrades bevorderen, ze zullen ook tot een verschuiving van het aanbod leiden. Het zijn niet langer de emittenten die bepalen in welke munt ze uitgeven, maar de investeerders. De meeste leningen zullen met onderliggende swapakkoorden zijn gestructureerd. De meeste investeerders zullen er geen weet van hebben. Daar is niets op tegen zolang de waarborgen voldoen. En het is precies op dat vlak dat het schoentje begint te wringen.

Vraag blijft broos

Als de voornemens van de ECB slagen – als de conjunctuur herleeft en de inflatie aanwakkert – dan zullen de emittenten, ongeacht hun kwaliteit, daarvan kunnen profiteren. Hun hogere omzetten en winsten zullen de aflossing van hun bestaande leningen dekken, zelfs al moeten ze nieuwe leningen aangaan tegen minder gunstige voorwaarden. Maar wat zal er gebeuren als de economische doelstellingen niet worden bereikt? Op die vraag stoot de Amerikaanse centrale bank (Fed). Ze ziet in dat de jarenlange monetaire expansie de economie weinig bevorderd heeft. De groei is er voorlopig teruggekeerd, maar zonder noemenswaardige loonstijgingen, dus verrijking van potentiële consumenten. De vraag blijft er dus uiterst broos. En met de nakende versoepeling die de ECB voorbereidt, zullen de uitvoerperspectieven van de Verenigde Staten naar Europa verslechteren.

Om dan nog te zwijgen over het vervolg van de Griekse saga. Een verlenging van het krediet met vier maanden werd het schiereiland toegezegd, maar de belofte om de stringente voorwaarden na te leven waren zo vaag dat de kans bestaat dat Griekenland opnieuw de economische, financiële en politieke toestand in Europa zal verstoren. Hier ook wandelt men op ongekend terrein, met dus onvoorzienbare gevolgen.

Euro levert in

Op de wisselmarkt gaf de EUR terrein prijs tegenover alle belangrijke munten. De USD klom 0,5% hoger, het pond (GBP) 1%, de Zwitserse frank (CHF) 0,8%. De grondstoffenmunten maakten een goede beurt. De Australische dollar (AUD) won 0,3% ondanks de vrees voor een rentedaling ginder, de Nieuw-Zeelandse (NZD) 0,75%, de Canadese (CAD) 0,6%, de Zuid-Afrikaanse rand (ZAR) 0,75%, de Noorse kroon (NOK) 0,2% en de Russische roebel (RUB) 1,45%. De Braziliaanse real (BRL) leed onder de ratingverlaging van Petrobras dat nu tot rommelkwaliteit gezakt is bij Moody’s. Hij geraakte 0,45% kwijt. De politieke spanningen in Turkije kostte de lira (TRY) 1,6%.

Op de kapitaalmarkt was de vraag naar staatspapier overweldigend. Alle soevereine emittenten wonnen aardig wat terrein. De Europese perifere presteerden het best in EUR, met Grieks papier voorop (+6%). Leningen van Petrobras verloren gemiddeld 2%. Er waren viermaal meer stijgende waarden dan omgekeerd, zowel in EUR als in USD en GBP. De hoogrentende munten presteerden ook uitstekend, met uitzondering van de TRY en de RUB.

Aarzelende primaire markt

De activiteit op de primaire markt bleek aarzelend. Veel buitenlandse emittenten profiteerden van de bijzonder gunstige voorwaarden om in EUR uit te geven, zoals AT&T (BBB+) of Mondelez (BBB). Hun voorwaarden zijn marktconform. De stukken zijn echter niet bestemd voor de kleine belegger. Voor hem was zo goed als niets voorhanden. Tenzij de nieuwe Belgische staatsleningen die amper iets opbrengen. Of de nieuwe EIB (AAA, supranationaal) in TRY, waarvan de voorwaarden bijzonder scherp zijn. We raden de TRY af. Wie er bezit en een wisselverlies goed te maken heeft, koopt beter stukken onder pari (100%) op de secundaire markt.

Obligaties

Fout opgemerkt of meer nieuws? Meld het hier