ECB wil nieuwe aankopen

Er zijn steeds meer en meer Chinese emittenten op de primaire markt.

Wat moet er gebeuren als de traditionele monetaire ingrepen ontoereikend blijken? Dat is de vraag die menig centraal bankier zich vandaag stelt. Mario Draghi, het hoofd van de Europese Centrale Bank (ECB), kondigde de voorbije week in Duitsland nieuwe aankopen aan. Tot op heden heeft de ECB meer verbale tussenkomsten gedaan dan echte. De kans is groot dat zo’n aanpak niet langer zal volstaan. De euro (EUR) verloor natuurlijk terrein op de wisselmarkt, maar niet zoveel als verwacht. Hij gaf slechts 0,1% prijs tegenover de dollar (USD).

Intussen heeft Japan eveneens zijn monetaire aanpak versoepeld, in afwachting van vervroegde verkiezingen. Het land verkeert alweer in recessie, ondanks de gulheid waarmee de Bank of Japan vers geld uitdeelde. De yen (JPY) stortte 1% in, wat natuurlijk de voornemens van de ECB in de war bracht. Beide centrale banken wakkeren met hun ingrepen de wisseloorlog aan. Het is dan niet verwonderlijk dat andere instellingen op hun beurt maatregelen treffen.

Chinese verrassing

Dat gebeurde in China. De monetaire autoriteit verraste de wereld met een rentedaling van 0,25%. Officieel moest ze de vertragende groei aanzwengelen. Maar die daling is te gering om een trendommekeer te bewerkstelligen. De Chinese regering handelt altijd pragmatisch. Ze beseft dat ze de groei alleen kan stimuleren door het interne verbruik te vergemakkelijken. Ze heeft dan ook een gepaste maatregel getroffen: kleine bankinstellingen die kredieten aan kleine en middelmatige ondernemingen verschaffen, mogen hun rentetarieven binnen bepaalde perken vrij bepalen. Tot voor kort was hun marge tot 0,1% gelimiteerd. Vandaag is die marge verdubbeld. Op die manier kunnen die kleinere banken gemakkelijker spaargelden aantrekken, om ze nadien aan kleine ondernemingen door te spelen. Daarvoor was dus geen rentedaling nodig.

De rentedaling viseert een totaal andere doel. Ze moet de opwaardering van de yuan (CNY) intomen en het competitief voordeel verminderen dat Japan met zijn monetair beleid probeert te verkrijgen. Natuurlijk heeft de Chinese beslissing de markten niet onberoerd gelaten. De reactie was het hevigst voelbaar op de grondstoffenmarkten, waar de prijzen in de hoogte vlogen. Zo steeg de olieprijs opnieuw tot boven 80 USD het vat.

Zwevende roebel

De Russische roebel (RUB) zweeft vrij sinds een tiental dagen. De centrale bank zal nog wel op de markt tussenkomen, maar ze verdedigt geen spilkoers meer, zoals vroeger. Voortaan moeten speculanten de gevolgen van koersschommelingen zelf torsen. Samen met het herstel van de olieprijs klom de RUB fors hoger de afgelopen week. Hij herwon niet minder dan 4,1% in een week tijd, iets meer dan de olieprijsstijging.

De overige grondstoffenmunten deden het erg goed, allemaal geruggensteund door de stijgende grondstoffenprijzen. De Zuid-Afrikaanse rand (ZAR) klom 2,7% hoger, de Canadese dollar (CAD) 1,2%, zijn Australische naamgenoot (AUD) 0,6%. De Nieuw-Zeelandse dollar (NZD) volgde de trend en steeg met 1%. Ook de Braziliaanse real (BRL) zette zijn opmars verder en herwon probleemloos 3%.

Exotische munten in trek

De monetaire gebeurtenissen beïnvloedden de kapitaalmarkt, waar heuse verschuivingen plaatsvonden. De algemene trend bleef echter neerwaarts gericht. In de hoofdmunten waren er tot driemaal meer dalende stukken dan omgekeerd. De meeste soevereine emittenten presteerden goed. Hun papier is steeds meer gewild, niet alleen door financiële instellingen die ze in pand kunnen geven om allerhande andere transacties te dekken, maar ook door institutionele beleggers die voor zekerheid opteren. Bedrijfspapier bleek meer succes te hebben dan rommelpapier. Obligaties in exotische munten waren in het algemeen erg in trek. Alle stukken in ZAR wonnen terrein.

Bruisende primaire markt

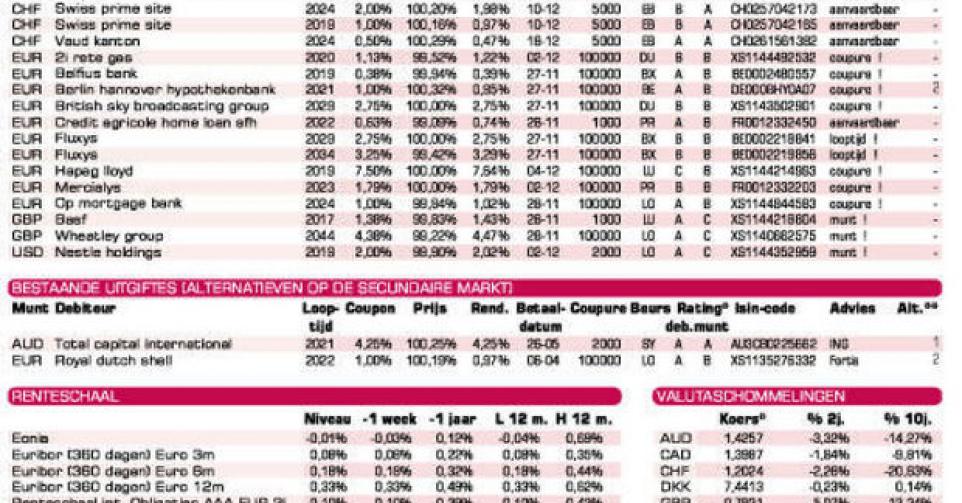

De primaire markt blijft van activiteit bruisen. Naast de banken dagen nu meer en meer Chinese emittenten op. Die geven zowel in CNY als in USD uit. Koploper is Alibaba (A+), dat 5,75 miljard USD ophaalde met een vijftal uitgiften. Ze werden op een mum van tijd onderschreven en noteren nu al boven hun intekenprijs op de grijze markt. Russische emittenten die niet langer op de kapitaalmarkt in westerse munt mogen uitgeven, hebben een uitweg gevonden. Ze brengen stukken in RUB uit, rechtstreeks op de westerse markten. Credit Bank of Moscow (B1) is de eerste die zich hieraan waagde. De bank bracht 5 miljard RUB uit en het stuk zal op de beurs van Dublin noteren. De lening draagt een bijzonder gulle halfjaarlijkse coupon van 16,5%.

Traditioneler zijn echter de leningen van LVMH (A+) en Rabobank (AA-) in AUD. Beide stukken zijn keurig geprijsd. Gelet op het herstel van deze marktsegmenten zijn er zo goed als geen alternatieve stukken voorhanden, als men geen lagere kwaliteit kiest natuurlijk. De meeste uitgiften in EUR richten zich tot kapitaalkrachtige beleggers. Alleen Crédit Agricole (AAA) brengt een lening in kleine coupures uit. Het gaat om een gedekte lening, gewaarborgd door een portefeuille hypotheken. Het stuk werd goed onthaald en noteert lichtjes boven zijn inschrijvingsprijs.

Mercialys (BBB), de Franse vastgoedgroep, brengt een achtjarige lening uit waarvan de opbrengst bestemd is om oudere leningen op te kopen. De voorwaarden zijn bijzonder scherp gesteld. Een beter rendement is alleen verkrijgbaar bij Russische debiteurs. Fluxys (zonder rating), de Belgische beheerder van ‘s lands gasinfrastructuur, geeft twee langlopende leningen uit waarvan het extra rendement overeenstemt met een BBB-rating. Ze zijn weggelegd voor wie op zoek is naar een recurrente coupon. Alleen Spaanse of Italiaanse emittenten overtreffen dat rendement.

BASF (A+) in GBP is enkel verantwoord voor wie ponden effectief benut. Technisch is niet veel aan te merken op dit stuk. Nestlé (AA), in USD, is geschikt voor wie USD te herbeleggen heeft. We raden die munt echter niet aan. Noteer dat er 29 dagen verlopen interesten te vergoeden zijn bij de nieuwe schijf van Berlin-Hannover Hypobank (A2) in EUR, 149 dagen bij PSHypo 2023 (Aaa) en 56 bij PSHypo 2026 in CHF.

Obligaties

Fout opgemerkt of meer nieuws? Meld het hier