Euro onder druk

De Europese Unie kampt met een heleboel problemen. De Europese instanties en de leiders van de lidstaten zijn zelden in staat die daadwerkelijk op te lossen.

Ook de voorbije Europese top illustreerde dat. Heel belangrijke punten, zoals de toekomst van het Schengenverdrag, de problematiek van de vluchtelingen en de slabakkende economie werden niet of amper behandeld. Alle aandacht ging naar het vermijden van een brexit.

City aan boord houden

Officieel ging het om het behoud van Groot-Brittannië binnen de Unie, maar in het achterhoofd speelt vooral de gedachte om de City te vrijwaren van enige inmenging van de Europese instanties. Elke vooraanstaande bank in de wereld heeft een actieve vertegenwoordiging in de Londense City. Alle belangrijkste financiële plannen en producten komen uit de City. Zij bepaalt ook de kortetermijnrente in zo goed als alle munten. Straffer nog, het leidinggevende rentetarief voor de eurozone, dat van de Duitse Bund, wordt in de City bepaald, niet in Frankfurt.

Het is dus van groot belang dat de City binnen het bereik van Europa blijft en vice versa. Niemand weet wat er zou gebeuren met al die bankvertegenwoordigingen als de Britten plots beslissen de Unie te verlaten. Want noch Frankfurt, noch Parijs, noch Luxemburg zijn in staat om die vertegenwoordigingen te onthalen.

De afgesproken tegemoetkomingen blijven marginaal en zullen de Britse kiezers mogelijk niet over de streep trekken. Het schouwspel afgelopen weekend heeft de geloofwaardigheid en de ernst waarmee de Europese leiders met problemen omgaan niet bevorderd. Al jarenlang sluiten ze wankele compromissen af en durven ze de ware problemen nooit daadwerkelijk aan te pakken. Dit was geen uitzondering.

Volgende weekeinde is er in Sjanghai de bijeenkomst van de G-20. De kans is klein dat men zich daar over het lot van het pond (GBP) of de euro (EUR) zal bekommeren. Centrale bankiers zullen eerder akkoorden afsluiten om elkaar te steunen. Zij dienen samen te werken om de heropflakkering van de heersende valutaoorlog de kop in te drukken. En dat kan niet langer met negatieve rentetarieven.

Negatieve rente ondoeltreffend

Negatieve rentetarieven maken het sparen ondoeltreffend. Niemand haalt er voordeel uit om zijn spaargeld op een bankrekening achter te laten als hij daarvoor moet betalen. Zo’n beleid spoort de spaarders aan om hun geld uit het bankwezen weg te halen. De geplande afschaffing van de grootste bankbiljetten zal daaraan niets veranderen. Integendeel: zo’n beslissing kan alleen maar argwaan wekken. We mogen nooit vergeten dat het ware geld uitsluitend uit muntstukken en bankbiljetten bestaat. Al het overige is geen geld, maar een belofte om, op aanvraag, het in geld om te zetten. Als de bankinstelling haar belofte niet naleeft, om welke reden ook, is men zijn geld kwijt. Wat onlangs in Cyprus en in Griekenland gebeurde, bewees dat al.

Banken moeten vermijden dat spaarders hun tegoed afhalen. Zolang de overige spaarformules evenmin aantrekken, kunnen ze dat gevaar beteugelen. De laatste verklaringen van de centrale bankiers laten echter weinig hoop over. In Europa zal de rente verder dalen, net zoals in Japan. In de Verenigde Staten wordt de stijging voorlopig stopgezet en kan ze zelfs van richting veranderen als het economische herstel slabakt. In Groot-Brittannië treuzelt de Bank of England om haar beleid te verstrakken zoals ze eind vorig jaar liet verstaan.

Veranderen van tactiek

Westerse centrale banken, willen ze hun huidig beleid voortzetten, zullen binnenkort minderwaardig, zelfs waardeloos bankpapier als onderpand aanvaarden. Zij geven vers geld uit in ruil voor erkende leningen. Door hun beleid romen ze de markten af en bevorderen ze een nooit geziene koersvolatiliteit. Ze bemoeilijken ook onrechtstreeks de saneringsplannen van de banken. Die moeten allerhande volwaardige activa in pand kunnen geven om hun verbintenissen te dekken. De balansen van de meeste banken verklappen niets over de moeilijkheden die ze ondervinden.

Een van de grootste Europese banken bezit voor ongeveer 50.000 miljard dollar (USD) aan allerlei afgeleide producten, tegenover een balanstotaal van slechts 23 miljard. Om die gigantische verbintenissen te reduceren, moet de bank haar posities geruisloos kunnen doorrollen. Dat vergt geld. Dat gebeurt met de spaarcenten, zonder dat de rekeninghouders daarvan iets merken. Een bank is de instelling bij uitstek die gedeponeerd geld gebruikt voor andere doeleinden. Maar als de deposito’s verdwijnen, verkeert de bank in de onmogelijkheid om die activiteit voort te zetten. Willen de centrale banken zoiets vermijden, dan moeten ze stoppen met de rentetarieven neerwaarts te duwen. In plaats van onbetrouwbare schuldbekentenissen als pand te aanvaarden, kunnen ze dat geld het beste rechtstreeks uitdelen aan de bevolking. Dat zou economisch doeltreffender zijn.

Grondstoffenmunten gewild

Op de wisselmarkt hebben niet alleen de verklaring van Mario Draghi, het hoofd van de Europese Centrale Bank, maar ook de publicatie van de notulen van vroegere bijeenkomsten iedereen ervan overtuigd dat een verdere versoepeling van het beleid op til is. De EUR werd onmiddellijk afgestraft. Hij verloor 1,6% tegenover de USD. Zijn Japanse ambtgenoot had minder succes. Niemand gelooft nog in zijn bekwaamheid. De yen (JPY) klom 1,3% hoger. De Chinese yuan (CNY) klom 2,4%, nu de Chinese centrale bank de kredietvoorwaarden in het land versoepelde. Het kortstondige herstel van de grondstoffenprijzen werd duchtig benut door alle munten die ervan afhangen. Zo won de roebel (RUB) niet minder dan 5,2%, de rand (ZAR) 4,6%, de Canadese dollar (CAD) 2,8%, de Australische (AUD) 1,9%, de Noorse kroon (NOK) 1,5%.

Op de kapitaalmarkt blijft de onrust hoogtij vieren. Er was geen algemene trend te bespeuren. Ondanks de dalende rentetarieven – ze staan op hun historische minimum – boerde het langetermijnpapier slecht. Obligaties van mijnen, grondstoffenmakelaars en producenten van schaliepetroleum boekten winst, de andere grondstoffenwaarden deden een pas achteruit. Het rommelpapier hield beter stand dan de weken voordien, maar de trend bleef neerwaarts gericht.

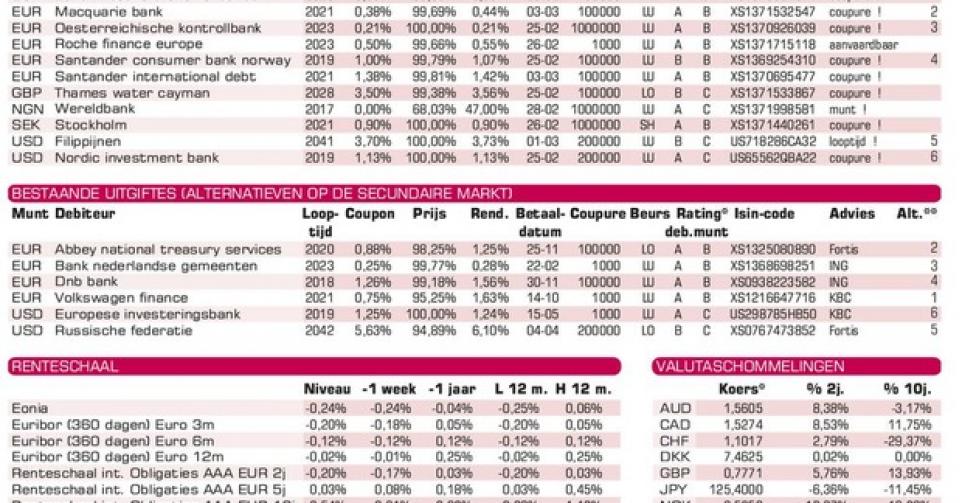

De activiteit hernam op de primaire markt. Banken blijven druk in de weer. Apple bracht negen leningen uit voor een totaalbedrag van 12 miljard USD. Geen enkel stuk richtte zich tot de kleine belegger. Voor hen bracht alleen het Zwitserse farmabedrijf Roche (A1) een zevenjarige lening uit in EUR. De voorwaarden zijn technisch correct, maar weinig aantrekkelijk. De uitgifte kan op elk ogenblik vervroegd worden terugbetaald tegen een prijs die een rendement waarborgt dat 0,1% hoger ligt dan dat van de Bund op zeven jaar (Spensclausule). Men vindt vandaag beter op de secundaire markt.

Obligaties

Fout opgemerkt of meer nieuws? Meld het hier