Euro onder druk

De onrust door het Britse referendum zal de aantrekkingskracht van de eurozone flink doen afnemen. De dollar blijft een gewilde munt in onzekere tijden. Maar dat is eigenlijk zijn enige aantrekkingskracht.

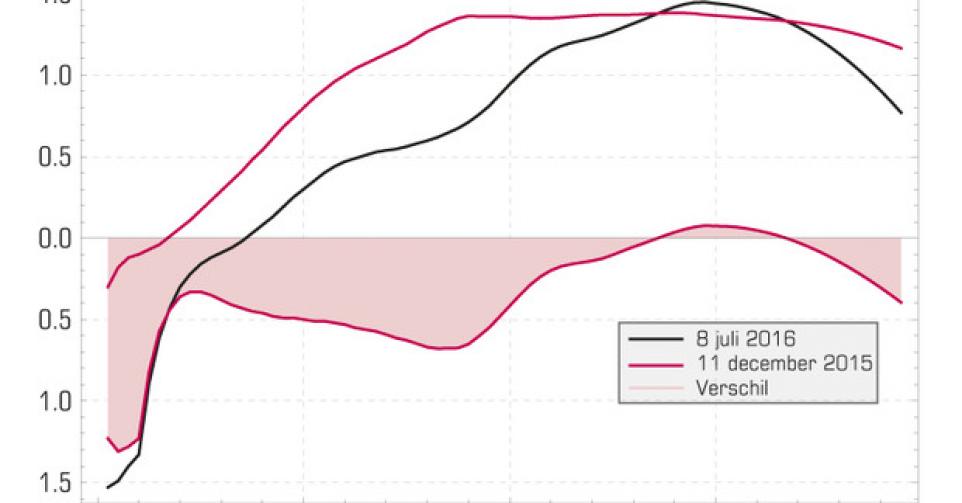

EURO

Minder aantrekkelijk na brexit

De economische toestand van de eurozone (Aaa, stabiel; AA, stabiel) stabiliseerde zich in de loop van het eerste halfjaar. Er werd gerekend op een lichte verbetering van de groei: 1,6 in plaats van 1,5%. Maar sinds de brexit is de kans klein dat dit cijfer ooit gehaald wordt. De handelsbetrekkingen van de eurozone met de rest van de wereld, een van de meest robuuste economische factoren, kunnen aanzienlijk verslechteren. Op dit moment boekt de zone nog een ruim overschot van 3% op haar lopende rekeningen. De politieke onrust door het Britse referendum zal de aantrekkingskracht van de zone flink doen afnemen.

Tot op heden heeft de Unie de vorige referenda uitstekend doorstaan. De volgende die zich aandienen, zullen een veel grotere invloed uitoefenen. In oktober moeten de Hongaren zich uitspreken over de migratiepolitiek van de Unie. In diezelfde maand duiden de Oostenrijkers hun nieuwe president aan, en even later pakt Italië met een nog gevaarlijkere referendum uit, waarbij Matteo Renzi, de eerste minister, zijn functie in de balans legde. Het ligt voor de hand dat al die volksraadplegingen worden beïnvloed door de houding van de Europese instanties in de nasleep van de brexit.

Structureel heeft de Unie geen stap vooruit gezet. Het bankwezen is nog altijd niet uit de zorgen. Het monetaire beleid van de Europese Centrale Bank (ECB) verdoezelt voorlopig de inherente zwakte van het systeem. Door het gevoerde beleid weerspiegelt de renteschaal niet langer het ware risico en zijn de financiële markten compleet ontwricht. Daardoor neemt de volatiliteit toe, wat het wantrouwen versterkt. Elders geven we aan slechts het strikte minimum aan beschikbare middelen aan de banken toe te vertrouwen en vlot verhandelbaar staatspapier als alternatief te gebruiken, in het besef dat banken veel sneller dan staten failliet kunnen gaan.

Dankzij de dalende rentetarieven presteerden de obligaties uitmuntend. De koersstijgingen zorgden voor die meerwaarde. Wetende dat alle obligaties a pari worden terugbetaald, zullen de meerwaarden onvermijdelijk verdwijnen. Wie de couponopbrengst niet benut, kan zijn obligaties het beste tijdig verkopen om de kapitaalmeerwaarde veilig te stellen.

AMERIKAANSE DOLLAR

Tot 2017 interessant, nadien twijfelachtig

Al maanden aarzelt de Amerikaanse centrale bank, de Federal Reserve (Fed), om haar beleid te verstrakken. De geringe rentestijging die ze eind vorig jaar doorvoerde, ontketende zo’n marktreactie dat ze nu bijzonder voorzichtig te werk zal gaan. Sindsdien houdt voorzitster Janet Yellen meer en meer rekening met wat er elders in de wereld gebeurt. Ze omschreef onlangs de brexit als een ontwrichtende factor. De kans is dus bijzonder klein dat er dit jaar nog enige wijziging in het monetaire beleid opdaagt. Te meer omdat het ongepast en politiek te gevaarlijk zou zijn het beleid vlak voor de presidentsverkiezingen aan te passen.

Statistisch boeren de Verenigde Staten (Aaa, stabiel; AA+, stabiel) degelijk. De groei blijft er rond 2,5% hangen, maar de vooruitzichten verbeteren niet. Wie de cijfers van naderbij bekijkt, beseft dat schijn bedriegt. Een economisch herstel leidt tot fiscale meeropbrengsten en een verbetering in de buitenlandse rekeningen. Daarvan is niets te merken in de Verenigde Staten. De handelsbalans blijft halsstarrig deficitair en wordt al lang niet meer gecompenseerd door kapitaalinvoer. Het tekort op de lopende rekeningen bengelt rond 2,5%. Het budgettaire tekort vermindert niet, ondanks de dalende rentevoeten.

De dollar (USD) blijft niettemin een gewilde munt, zeker in onzekere tijden. Dat is eigenlijk zijn enige aantrekkingskracht. Sinds het begin van dit jaar verliest hij weliswaar 1,65% tegenover de EUR, maar hij zit in een haussekanaal. De obligaties in USD hebben uitstekend gepresteerd en zullen dat blijven doen, zolang er in Europa monetaire spanningen heersen. Op termijn is de toekomst van de USD bezegeld in China. De vraag blijft hoe de nieuwe president zich tegenover dat land zal gedragen. Wij zouden in de loop van 2017 uit de USD stappen. Een obligatie in USD brengt tussen 1,5 en 2% meer op dan een gelijkaardige in EUR.

AUSTRALISCHE DOLLAR

Interessant op lange termijn

De regering van Malcolm Turnbull die de vorige verleden jaar verdrong, onder het mom van economische incompetentie, bleek er niet veel beters van te bakken. Gelukkig blijven de economische fundamenten van Australië (Aaa, stabiel; AAA, negatief) robuust en kon het een groei handhaven van 2,5% in 2015, geruggensteund door aanhoudende investeringen en consumptie. Momenteel heerst er echter politieke onrust wegens vervroegde verkiezingen. De uitslag is nog niet bekend, maar wijst hoe dan ook op een nederlaag van de liberale partij die nu aan het bewind is. Er wordt daarom met een groeivertraging rekening gehouden voor volgend jaar.

De dalende grondstoffenprijzen en de groeivertraging in China wogen zwaar op de handelsbalans, die nu een tekort vertoont van 14,5 miljard USD. De monetaire onrust speelde ook de lopende rekeningen parten, die afsloten met een tekort van 4% van het bruto binnenlands product (bbp). De dollar (AUD) kende een wispelturig verloop, heen en weer geschud door marktomstandigheden. Hij won niettemin 1,1% de voorbije zes maanden. De obligaties in AUD toonden positieve returns. Ze brengen gemiddeld 2, 75% meer op dan gelijkaardige in EUR.

CANADESE DOLLAR

Speculatief interessant

De tijden zijn moeilijk voor Canada (Aaa, stabiel; AAA, stabiel). Tot januari van dit jaar kende het land een hoopgevend herstel. Sindsdien is het weggevallen. De petroleumsector liet het afweten, ondermijnd door onstabiele prijzen en verwoestende branden. De woningbouw hield goed stand tot in mei, net zoals vorig jaar. Niet dat het aantal nieuwe woningen toenam, maar wel de stijging van de prijzen van bestaande panden. Banken vrezen hetzelfde scenario als in de Verenigde Staten negen jaar geleden. Volgens de jongste ramingen zou de groei 1,1% bereiken en volgend jaar opveren tot 2%. We achten die kans uitermate klein. De aanzwellende schulden van de gezinnen en de aanhoudende werkloosheid zijn niet van aard om een herstel te bevorderen. De handelsbalans en de lopende rekeningen sloten af met een groeiend tekort.

De dollar (CAD) kende een wispelturig verloop tijdens het eerste kwartaal, maar zit nu in een stijgend kanaal. Hij verstevigde 4,9% het afgelopen halfjaar. De obligaties vertonen een positief return, ongeacht hun restlooptijd. Zolang het monetaire beleid ongewijzigd blijft, zullen ze verder verstevigen. Momenteel brengt een obligatie in CAD gemiddeld 1% meer op dan een gelijkaardige in EUR.

NIEUW-ZEELANDSE DOLLAR

Interessant als diversificatie

De verbetering tijdens het tweede halfjaar van 2015 zette zich niet voort in 2016. De groeivertraging uitte zich vooral in de landbouw en de mijnbouw, die gebukt gaan onder de dalende wereldprijzen. De lopende rekeningen vertonen een tekort van 4,6% van het bbp. Het consumentengedrag in Nieuw-Zeeland (Aaa, stabiel; AA, stabiel) vertoont ook tekens van uitputting. Er heerst duidelijk onzekerheid over de toekomst. De groei, een van de beste in de industrielanden, hield vrij goed stand dankzij de staatsuitgaven in de dienstensectoren. 2016 zou afsluiten met een groei van 3,1%. Voor 2017 zou de expansie vertragen tot 2,8%. Die ramingen houden geen rekening met de brexituitslag. De dollar (NZD) herstelde zich in het tweede kwartaal en heeft al 4,6% gewonnen in het eerste halfjaar. Hij zit in een stijgend kanaal. De renteschaal is licht gedaald en neigt naar inversie. De obligaties in NZD vertonen zwak positieve returns. Ze brengen gemiddeld meer dan 3% meer op dan een aanverwante in EUR.

POND

Binnenkort hoogst interessant

De toekomst van het Verenigd Koninkrijk (Aa1, negatief; AA, negatief) hangt volledig af van de politieke ontwikkeling, zowel op het eiland zelf als daarbuiten. Hoe sneller het land een nieuwe regering vormt, hoe pragmatischer het te werk kan gaan en voor een nieuw elan zorgen. Want in tegenstelling tot wat de media verkondigen, ziet de toekomst van het land er erg aantrekkelijk uit. Niet dat het een spectaculair herstel zal meemaken, het zal eerder een prominente plaats innemen op de internationale financiële scene. Wat ook beslist wordt met betrekking tot de relaties met de Europese Unie, de City van Londen zal hoogstwaarschijnlijk de financiële draaischijf worden voor het Verre Oosten.

China en de City hebben vorig jaar akkoorden afgesloten om de yuan (CNY) in de westerse wereld te promoten. Sindsdien werden talrijke uitgiften in CNY uitgebracht die allemaal in Londen noteren. Britse banken mogen voortaan ook Chinees staatspapier verhandelen. De City zal ook de banden met alle leden van het Gemenebest versterken en haar invloed als financieel platform vergroten. Ook de aangekondigde fusie tussen de Duitse en Britse beurzen zal de positie van de City versterken. Dat alles wordt eigenlijk vergemakkelijkt sinds de brexit het gehaald heeft. Dat maakt dat het pond (GBP), zodra het de politieke spanningen verwerkt heeft, een hoogst interessante munt wordt.

Voorlopig kampt het land met een toenemend tekort op zijn lopende rekeningen (4,8%). Het handelsdeficit beliep 190 miljard USD, maar zal door de felle daling van het GBP spoedig verminderen. De munt raakte 13, 9% kwijt de afgelopen zes maanden en zit nog altijd in een dalend trendkanaal. Zodra de politieke onzekerheden opgelost raken, zal het herstel spectaculair verlopen. De obligaties presteerden reuzengoed dankzij de rentedaling. Ze brengen iets meer dan 1% meer op dan een aanverwante in EUR.

ZWITSERSE FRANK

Standvastige verzekering

De groeiperspectieven van Zwitserland (Aaa, stabiel; AAA, stabiel) hangen vooral af van wat er elders in de wereld gebeurt. De brexit benadrukte dat alweer. Het land wist het begin van dit jaar goed in te luiden, ondanks de dure Zwitserse frank (CHF). Een groei van 1,4% lag binnen bereik. Maar sinds 23 juni ziet het er anders uit. Het bibbergeld stroomt het land weer binnen en bemoeilijkt het monetaire beleid. De lopende rekeningen vertonen nu al een overschot dat met 9,6% van het bbp overeenstemt. Analisten verwachten een forse daling van de exportmogelijkheden, wat tot een groeivertraging zou leiden. Een groei van 0,7% wordt verwacht die, zoals altijd, volgend jaar zal verbeteren tot 1,5%. Het land beschikt over ruime wisselreserves (561 miljard USD), die gebruikt kunnen worden om op de wisselmarkt tussen te komen. De CHF werd de hele tijd heen en weer geslingerd. Hij sloot de afgelopen zes maanden haast onveranderd af. De munt blijft de meest betrouwbare van alle munten. De obligaties in CHF vertonen allemaal een positieve return, hoewel ze meer en meer negatieve rendementen voorleggen. Ze brengen, naargelang hun restlooptijd, tussen 0,5 en 1% minder op dan gelijkaardige stukken in EUR.

YEN

Speculatief interessant in woelige tijden

Na het kortstondige en vrij onbenullige herstel van de voorbije maanden verkeert Japan (A1, stabiel; A+, stabiel) opnieuw in moeilijk vaarwater. De regering heeft haar plan om de btw op te trekken van 8 naar 10% moeten verdagen tot in oktober van dit jaar. Ze had eind april ingevoerd moeten worden. De kans bestaat dat, omwille van de gevolgen van de brexit, ze zelfs dit jaar niet tot stand komt. Alle pogingen om de Japanse spaarders ertoe te bewegen hun spaarrekeningen leeg te maken, ten voordele van beursbeleggingen, waren tevergeefs. Dankzij de uiterst lage rentestand verminderde de schuldenlast met 1% en vertegenwoordigt ze nog 6,1% van het bbp.

Door de grote aantrekkingskracht van de yen (JPY) boekt het land een positief saldo op zijn lopende rekeningen (3, 4% van het bbp), terwijl het nog altijd kampt met een verlieslatende handelsbalans. Net zoals elders wordt een conjunctuurverbetering voor 2017 verwacht. Dat is hoogst onwaarschijnlijk. De JPY is het speeltje geworden van speculanten. Hij verdapperde 17,9% de voorbije zes maanden. De obligaties vertonen licht positieve returns. Ze brengen een fractie minder op dan hun verwanten in EUR. Alleen de munt is speculatief interessant in woelige tijden.

ZWEEDSE KROON

Alternatief voor de euro

Ondanks een lichte vertraging van de conjunctuur tijdens het eerste kwartaal blijkt de migrantenstroom een positief effect te hebben op de economische activiteit van Zweden (Aaa, stabiel; AAA, stabiel). De woningbouw is de best presterende sector, samen met de industriële. Ook de consumptie trok aan. Al die factoren zorgden voor een groei van 4,1% vorig jaar, tegenover 2,3% het jaar voordien, en verlaagde de werkloosheid tot 7,6% van de bevolking, tegenover 7,9% het jaar daarvoor. Een minpunt echter: door de afwezigheid van inflatie, het chronische tekort aan huisvesting en de prijsstijging van woningen die daarmee gepaard ging, verslechtert de schuldgraad van de gezinnen. De Riksbank, de Zweedse centrale bank, verwacht dan ook problemen om de financiële stabiliteit te handhaven. Een groeivertraging tot 2,7% zou in 2017 daarvan het gevolg zijn. De koers van de kroon (SEK) veranderde na drie maanden van richting en ontwikkelt nu in een dalend trendkanaal. De munt verloor 2,95% in zes maanden. De obligaties sloten af met een positieve return, als gevolg van de dalende rentetarieven. Ze brengen iets minder dan 0, 5% meer op dan hun aanverwante in EUR. Ze kunnen als alternatief voor de EUR fungeren. Let wel, de markt in SEK is eng.

NOORSE KROON

Aanbevolen alternatief voor de euro

Noorwegen (Aaa, stabiel; AAA, stabiel) stapt langzaam maar zeker uit de oliewinning. De sector blijft vooralsnog de belangrijkste van de Noorse economie, maar zijn aandeel krimpt stelselmatig in en, flagranter, de investeringen lopen terug. De wispelturige prijsontwikkeling van ruwe olie heeft natuurlijk meegespeeld. De groeicijfers verzwakken zienderogen. In 2015 bedroegen ze 1,6%, tegenover 2,2% het jaar voordien. Voor dit jaar wordt een groei van amper 0,7% verwacht en 1,7% voor 2017. De schuldontwikkeling van de gezinnen vormt een latent probleem voor het bankwezen. De Noorse centrale bank voert dan ook een uiterst voorzichtig beleid.

Macro-economisch behoort Noorwegen nog steeds bij de top. Het budgettaire overschot stemt met niet minder dan 6,8% van het bbp overeen. De lopende rekeningen tonen een overschot dat liefst 11,2% van het bbp vertegenwoordigt, de werkloosheid treft 4,6% van de beroepsbevolking en de inflatie bedraagt er 3,4%. De kroon (NOK) verstevigde in het begin van het jaar en schommelt nu in een horizontaal trendkanaal. Hij won 2,2% de voorbije zes maanden. De obligaties presteerden goed, net als elders haalden ze een positieve return uit hun koersstijging. Het rendementsverschil met de EUR is dubbel zo groot op korte termijn dan op de lange: 2 tegen 1%. Munt en obligaties blijven aanbevolen.

ROEBEL

Speculatief aantrekkelijk

Het herstel gebeurt langzaam. 2015 bleek een vreselijk jaar, waarin heel Rusland (Ba1, negatief; BB+, negatief) aan de opgelegde sancties moest wennen. Sinds dit jaar is er beterschap in zicht. Dankzij gepaste fiscale maatregelen, die met het geld van een soeverein fonds gefinancierd worden, hervatten de industriële investeringen en nam de consumptie voorzichtig toe. Ondanks de slabakkende grondstoffenprijzen boekte Rusland een aanzienlijk handelsoverschot dat de wisselreserves opnieuw spijsde. Ze bedragen 309 miljard USD. Tegen een economische contractie van 1,2% voor dit jaar zou het land in 2017 een groei van 1,3% kennen.

Sinds het vlotten van de roebel (RUB) is de inflatie in versneld tempo gedaald en hij staat nu op 7,3%, tegenover 13% eind vorig jaar. Het budgettaire tekort (2,5%) blijkt geen schade te ondervinden van de militaire tussenkomsten in Syrië. De munt verstevigde gedurende het hele halfjaar door en won 13,7%. Hij zit in een stijgend trendkanaal. De renteschaal gleed fors omlaag, wat tot positieve returns leidde voor de obligaties. Die brengen gemiddeld 6% meer op dan een aanverwante in EUR.

RAND

Politiek onstabiel

Zuid-Afrika (Baa2, negatief; BBB-, negatief) raakt maar niet uit de problemen. Na een hoopgevend laatste kwartaal in 2015 tekende men een forse groeivertraging op voor het eerste kwartaal van dit jaar. Gevreesd wordt dat het land in recessie zal vallen. De investeringen laten het nog afweten, maar het is vooral de mijnbouw die zorgen baart. De contractie ervan was ongezien, van een groei van 1,4% in het laatste kwartaal van vorig jaar tot een inzinking met 18,1% tijdens het eerste kwartaal van dit jaar. Voor 2016 verwacht men een contractie van 0,2%. Die zou in 2017 worden omgetoverd in een weinig waarschijnlijke groei van 1,4%.

De regering kampt met talloze corruptieschandalen en heeft een deel van haar investeringen teruggeschroefd. De werkloosheid raakt niet beteugeld en treft 26,7% van de beroepsbevolking. Met de wispelturige prijsontwikkeling van de grondstoffen oogt de toekomst weinig aantrekkelijk. Voorlopig biedt de deelname aan de BRICS geen soelaas. De rand (ZAR) kende een woelig halfjaar. Hij sloot wel 4,2% hoger tegenover de EUR, maar blijft hoe dan ook een wispelturige munt. De obligaties toonden heel zwakke returns. Ze brengen gemiddeld 8% meer op dan gelijkaardige in EUR.

LIRA, FORINT EN ZLOTY

Volstrekt af te raden

Turkije (Baa3, negatief; BB+, stabiel) is het slachtoffer geworden van de onbezonnen politiek van zijn president. De Russische sancties hebben de groeiperspectieven van het land drastisch verslechterd. Nog niet zo lang geleden pronkte Turkije met groeicijfers waarvan alle andere landen likkebaardden. Nu zal het met moeite 3% behalen, niet eens een derde van de gloriejaren. De sancties hebben de handelsbalans volledig uitgehold en het kapitaal vlucht naar betere oorden. De lopende rekeningen vertonen een tekort van 4,6% van het bbp. De lira (TRY) verzwakte de hele tijd door en sloot af met een verlies van 2%. Hij ontwikkelt in een dalend trendkanaal. De obligaties genoten van een lichte rentedaling. Hun returns dekten het wisselverlies. Ze brengen gemiddeld 9% meer op dan een aanverwante in EUR. Ze blijven afgeraden.

Een onverwachte groeivertraging verraste de Hongaarse regering (Ba1, positief; BB+, stabiel) in het begin van dit jaar. Ze verplichtte de centrale bank tot het nemen van maatregelen. Ze verlaagde haar tarieven tot 0,9%, het laagste peil ooit, en stelde 100 miljard HUF ter beschikking van haar groeiplan. Het land hoopt weer te kunnen aanknopen met een groei van 2,5% in 2017, tegenover 0,9% voor dit jaar. Die kans is uitermate klein. De forint (HUF) herstelde na een verzwakking tijdens de eerste maanden van het jaar. Hij won 0,6% tegenover de EUR. Munt en obligaties zijn voorlopig afgeraden.

Polen (A2, negatief; BBB+, negatief) presteert nog vrij goed. De economie profiteert van het duurzame consumptiegedrag van de bevolking. De enige onrustwekkende factor is de regering, die een wat te enge politiek voert. De gevolgen ervan, zeker na de brexit, zijn niet in te schatten. Het ratingagentschap Moody’s heeft de perspectieven van het land op negatief gesteld, wat een verlaging aankondigt. Voor 2016 zou het land een lichte groeivertraging kennen tot 2,5%, tegenover de oorspronkelijk verwachte 3,4%. De zloty (PLN) zit al het hele jaar in een dalend trendkanaal en verloor al 3,7%. Munt en obligaties zijn ten stelligste afgeraden.

REAL EN MEXICAANSE PESO

Zeer speculatief

Brazilië (Ba2, negatief, BB, negatief) zit in zware moeilijkheden. De schandalen volgen elkaar snel op, ministers worden gearresteerd. Het land vertoeft in een zware recessie (-5,4%). Alles draait er vierkant. De inflatie rijst de pan uit (9,3%), net als de werkloosheid (11,2%). De Olympische Spelen dreigen een catastrofe te worden. Het kapitaal verlaat het land en zorgt voor een deficit op de lopende rekeningen van 1,4%. Hun weerslag werd echter getemperd door de overschot op de handelsbalans. De real (BRL) wist niettemin de tij te keren in de loop van het eerste halfjaar en klom met niet minder dan 16,7%. De renteschaal gleed zowat 4% omlaag, wat stevige returns voortbracht voor de obligaties. Die brengen nu tussen 8 en 10% meer op dan gelijkaardige in EUR. De BRL is politiek geladen en kan plots weer interessant worden.

Mexico (A3, negatief; BBB+, stabiel) voert een agressieve politiek om de gevolgen van de algemene groeivertraging tegen te houden. In tegenstelling tot andere landen trok de centrale bank haar tarieven op, tot driemaal toe, tot 4,25%. De bedoeling van de ingreep was de kapitaalvlucht tegen te werken. Nu kampt het land met een deficitair saldo op zijn lopende rekeningen dat 2,9% van zijn bbp vertegenwoordigt. Het budgettekort beloopt al 3% en zal niet snel verbeteren. De groei zou zich stabiliseren op 2,6%. Dat is weliswaar zonder rekening te houden met de gevolgen van de brexit. De peso (MXN) profiteerde niet erg van de rentestijgingen en gleed gestaag naar beneden. Hij verloor 9% tijdens het eerste halfjaar. De rentestijging had ook averechtse gevolgen op de obligatiereturns, die overal negatief staan. Voorlopig geen aanrader.

Obligaties

Fout opgemerkt of meer nieuws? Meld het hier