Euro op laagste peil 2014

Yellen liet niet in haar kaarten laten kijken in Jackson Hole

De jaarlijkse bijeenkomst in Jackson Hole in de Verenigde Staten heeft nogmaals onderstreept hoe zeer de centrale bankiers van mening verschillen. Iedereen wou weten welke volgende stappen de Amerikaanse centrale bank (Fed) zou nemen. Haar voorzitster, Janet Yellen, liet niet in haar kaarten kijken. Ze sprak zich tevreden uit over de economische ontwikkeling van het land, maar vroeg zich niettemin af waarom de salarissen achteruit bleven boeren.

Volgens haar is dat te wijten aan de voorkeur die de Amerikaanse bedrijven geven aan deeltijdse arbeid. Hierdoor kunnen meer mensen aan het werk gezet worden zonder dat ze meer verdienen. Ze gaf dan ook aan dat het bereiken van een volledige tewerkstelling in Verenigde Staten voor haar nog geen reden zou zijn om het monetair beleid aan te passen. Hiervoor dienen eerst de salarissen te stijgen, wat nog een hele poos op zich zal laten wachten.

Fed zal rente verhogen

Toch denken de meeste analisten dat de Fed tegen het einde van het jaar, of toch het begin van het volgende, haar rentetarieven zal optrekken. Nu al spreken enkele gouverneurs die deel uitmaken van het monetair comité zich al uit voor een vroegtijdige aanpassing van de rentestand. De markten reageerden hoe dan ook positief op de eerste interventie van de Fed-voorzitster. De dollar (USD) won 0,9% tegenover de euro (EUR) de afgelopen week.

De toespraak van haar Europese ambtgenoot, Mario Draghi van de Europese Centrale Bank (ECB), zorgde voor wat ongemak. Volgens hem blijven de geplande herstructureringen onvoldoende om een efficiënte uitwerking van het monetair beleid van de ECB te verzekeren. Voor hem moeten de lidstaten alles doen om de tewerkstelling te bevorderen. Desnoods met ietwat mildere fiscale maatregelen.

Het is stilaan voorbijgestreefd om te denken dat alleen een gepast monetair beleid niet alleen de economie, maar ook het bankwezen kan bijstaan. Er dagen immers meer en meer instellingen en allerhande elektronische faciliteiten op die de banken vervangen en het beleid dwarsbomen. Denk onder meer aan Bitcoin of Google Wallet.

De centrale bankiers moeten ze nog ontdekken. Vrij recentelijk hebben ze de schaduwbanken -meestal creaties van het bankwezen zelf- onder ogen genomen en vastgesteld hoezeer ze hun beleid belemmeren. Nieuwe transactieprocedures uitgedacht door deze instellingen beperken immers de draagwijdte van hun monetair beleid.

Enorme boetes

Ondertussen blijven de banken reusachtige boetes opstapelen. Sinds de Amerikaanse autoriteiten 6 jaar geleden hun onderzoeken begonnen, sneuvelden meer dan 10 grootbanken. Zij moesten niet minder dan 125 miljard USD ophoesten. De grootste boete tot hiertoe viel de Bank of America te beurt: 16,7 miljard USD. Die kreeg ze opgelegd als gevolg van malafide raadgevingen inzake hypothecaire leningen. Door elk feit apart te behandelen, belandde tot op heden geen enkele bankier achter de tralies.

Dit alles blijkt de kapitaalmarkt niet te schaden. Integendeel! De uitgiften hernamen de afgelopen week, met reuze-emissies op naam van banken en internationaal actieve bedrijven. Nu de meeste van hen ervan verzekerd zijn dat de rentetarieven nog een poosje laag zullen blijven, maken ze daarvan gebruik. Een heleboel bedrijven vervangen hun uitstaande schulden door nieuwe, die ze tegen veel gunstigere voorwaarden kunnen uitbrengen. Door de vrij aanzienlijke liquiditeitsmassa ter beschikking gesteld door de centrale banken vinden deze stukken vrij gemakkelijk kopers. Bestaande obligatieleningen worden soms gedumpt, wat tot vrij forse koersbewegingen zorgt.

Hoewel de algemene trend, afgaande op de vergelijking tussen het aantal dalende en stijgende stukken, dalend gericht was in de belangrijkste munten, overtroffen de koerswinsten de verliezen. Met als gevolg dat de meeste renteschalen verder ontspanden. Opvallend was de puike prestatie van Russische emittenten en dit in alle munten. Ook de Europese soevereine debiteurs deden het voortreffelijk in EUR.

AUD stijgt

Op de deviezenmarkt verloor de EUR verder terrein. De Australische dollar (AUD) klom met 0,8% nu de centrale bank haar beleid zal verscherpen. De obligaties uitgedrukt in AUD, daarentegen, moesten heel wat terrein prijsgeven. Men telde 30 maal meer dalende stukken dan omgekeerd! De Russische roebel (RUB) verstevigde verder met 0,2% tegenover de EUR. De obligaties in RUB verzwakten wel, maar de verliezen bleven beperkt. De Zuid-Afrikaanse rand (ZAR) maakte een zwakke beurt mee en verloor 0,8%. Zijn obligaties daarentegen presteerden goed.

Ruimere keuze

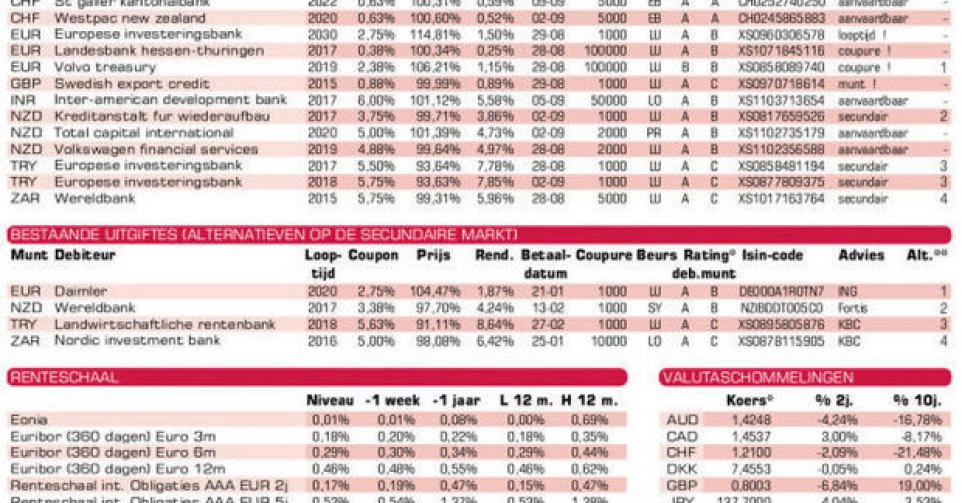

Op de primaire markt kwamen er, naast tal van nieuwe uitgiften, ook een heleboel aanvullende schijven. Emittenten verkiezen dergelijke procedures om hun plaatsingskosten te reduceren. Er kwam een hele reeks uitgiften voor de particuliere belegger. Manitoba (AA, Canadese provincie) in AUD komt perfect van pas voor een herbelegging van vervallende stukken. Let wel, de obligatie noteert in Australië en draagt halfjaarlijkse coupons. Volvo (BBB) in EUR, waarbij 275 dagen verlopen interesten te vergoeden zijn, is technisch in orde. Wie zich echter zo’n omvangrijke coupure niet kan veroorloven, verwijzen we naar Daimler (A-, alt.1) die bovendien kwalitatief beter is.

IADB (AAA, supranationaal) in Indiase roepie (INR) past als diversificatie voor grote portefeuilles. KfW (AAA, met Duitse garantie) in Nieuw-Zeelandse dollar (NZD), waarbij 17 dagen interesten verschuldigd zijn, is te duur. U opteert beter voor de Wereldbank (AAA, supranationaal, alt.2) zolang kosten en prijsverschil lager dan 1,08% uitkomen. De andere uitgiften in NZD zijn aanvaardbaar. De 2 nieuwe schijven van de EIB (AAA, supranationaal) in Turkse lira (TRY) koopt u beter op de secundaire markt of u opteert voor de Rentenbank (AAA, met Duitse garantie, alt.3) mits kosten en prijsverschil lager dan 2,4% uitdraaien. Bij intekening zijn er 273 dagen (EIB 5,5%) en 152 dagen (EIB 5,75%) te vergoeden. De nieuwe schijf van de Wereldbank in ZAR, met 223 dagen verlopen interesten, is technisch correct geprijsd, zoals de NIB (AAA, supranationaal, alt.4) aantoont.

Obligaties

Fout opgemerkt of meer nieuws? Meld het hier