Forse muntschommelingen

Toch vreemd: de markten nemen een duiken, net op de dag dat ze positieve conjunctuurcijfers te verwerken krijgen.

Analisten wijten de reactie aan strategische herschikkingen. Als de economie aantrekt, zal de inflatie aangewakkerd worden en moet de centrale bank haar politiek verstrakken. Goed, dat klinkt geloofwaardig, maar was dat de reden niet die men 2 maanden geleden al aanhaalde, nadat het hoofd van de Amerikaanse centrale bank, Ben Bernanke, aankondigde dat hij eerstdaags zijn geweer van schouder ging veranderen? Normaal moest de bevestiging de markten ondersteunen.

De ware reden is elders te zoeken. Vooreerst zijn het de markthouders die het klimaat bepalen op de markten. Zij beseffen al te goed dat de geringste monetaire verstrakking hun activiteiten in het gedrang zal brengen. Ze leven al meer dan 4 jaar aan een infuus en hebben geen alternatief bedacht. Vervolgens treffen we buitenlandse institutionele beleggers aan die het zekere voor het onzekere nemen. Zij nemen vandaag hun winst op en repatriëren hun centen. Hoe sterker de conjunctuur herstelt, hoe chaotischer de markten zullen reageren.

De belangrijkste markthouders zijn banken en die hebben andere problemen aan hun hoofd. Sinds 2008 moeten ze vermageren. Officieel zijn ze al voor ettelijke duizenden miljarden afgeslankt. Dat gebeurde hoofdzakelijk met boekhoudkundige ingrepen. Als ze de kans kregen, parkeerden ze hun rommelschulden elders, zonder dat die verdwenen. Nu kampen ze met interpretatieproblemen. Grootbanken handelen internationaal. Ze weten niet naar welke autoriteit ze moeten luisteren. In de Verenigde Staten moeten ze zich schikken naar de aanbevelingen van de gigantische wetteksten van Dodd-Frank (niet minder dan 14.000 bladzijden!). In Europa primeert EMIR (European Market Infrastructure Regulation), naast sommige nationale richtlijnen. Daarbovenop komen nog de voorlopige richtlijnen van de Bazel III-akkoorden. En naargelang de wetgeving ziet de toestand van de banken er anders uit.

Het grote struikelblok zijn de afgeleide producten. De 3 opgesomde reglementeringen benaderen de zaak op een gelijkaardige manier: alle verrichtingen met afgeleide producten moeten via erkende afwikkelingskamers afgehandeld worden. De bedoeling is dat alle betrokken partijen hun gegevens aan die kamers doorspelen. Overheden zullen op die manier over alle gegevens beschikken en, hopelijk, tijdig kunnen ingrijpen als er iets verkeerd loopt. Niet te vergeten dat die markt meer dan 630.000 miljard dollar (USD) groot is.

Jammer genoeg lost deze benadering weinig op. Theoretisch fungeren de kamers als buffers, maar in die hoedanigheid moeten ze over voldoende middelen beschikken en daarom vragen ze waarborgen voor elke transactie. Dat drijft de kosten op. Elke regio wil dat de banken hun operaties via hun kamers afwikkelen. Op zich zou dat geen problemen mogen veroorzaken, maar elke kamer handelt verschillend. Wat dan weer de administratieve kosten de hoogte injaagt.

De richtlijnen verschillen ook in de wijze waarop banken hun dekkingsoperaties moeten boeken. We hebben het al eerder aangestipt, maar we herhalen het even om de draagwijdte van de problematiek te doen begrijpen. In Amerika mogen de banken tegengestelde posities met afgeleide producten salderen. In Europa mag dat niet, evenmin volgens de richtlijnen van de Bazel III-akkoorden. Het verschil zorgt voor kopzorgen bij de grootste banken.

Neem Deutsche Bank als voorbeeld. De meeste verrichtingen in afgeleide producten vinden plaats in de Verenigde Staten en vallen onder de Amerikaanse wetgeving. De bank is gewend om haar tegengestelde posities te salderen. Volgt ze daarentegen nauwgezet de richtlijnen van Bazel, dan moet ze elk afgeleid product afzonderlijk boeken en er tegenover de nodige waarborgen afgeven. Dat zou vandaag haar balanstotaal doen opzwellen met niet minder dan 1.900 miljard euro (EUR) of een toename met 60%. Waartegenover ze het nodige kapitaal moet aanleggen. Ze heeft gelukkig tijd tot 2018 om aan de richtlijnen te voldoen.

Inmiddels heeft de bank 94 miljoen verloren met een dekkingsproduct, precies omwille van de reglementaire benadering ervan. De bank had CDS (Credit Default Swap, verhandelbare verzekering) gekocht om haar speculatieve posities te dekken en zo minder waarborgen te moeten afstaan. Jammer genoeg voor haar hebben de autoriteiten ze verplicht om de zaken anders te waarderen, waaruit het verlies voortvloeide.

De meeste Europese banken kampen met gelijkaardige problemen. Ze lobbyen dan ook verwoed om die drastische richtlijnen ongedaan te maken. Voorlopig blijken de verschillende overheden onwrikbaar. Ze zijn alleen bereid om de berekeningswijze te herzien. Hun voornemens zijn duidelijk: elk systeemrisico vermijden. Ze kijken dan niet langer naar de boekhoudkundige aspect ervan, maar naar het risico van elke operatie. Drijven ze hun benadering tot het uiterste door, dan zullen de banken tientallen duizenden miljarden aan kapitaal moeten toveren.

De conjuncturele verbetering is hier tegenover klein bier en zeker ontoereikend om die gigantische verplichtingen te kunnen financieren. Het zijn precies deze factoren die de daling van de markten verklaren. De internationale obligatiemarkt was een van de grootste slachtoffers. Met uitzondering van de Chinese yuan (CNY) waren de obligaties in alle andere munten resoluut neerwaarts gericht. Men telde tussen 5 en 30 maal meer dalende stukken dan omgekeerd! In EUR bood het rommelpapier de beste weerstand, met geringe winsten weliswaar. Bij de soevereine emittenten kon alleen Spanje wat aantrekken, met koerswinsten in de buurt van 1%, terwijl Duitsland, Nederland, Frankrijk meer dan 3% kwijtspeelden, net als de meeste bedrijfsobligaties. Die moesten zowat 4% onderuit in Amerikaanse dollar (USD).

Op de wisselmarkt bleven de munten flink door elkaar geschud. De USD klom 0,25% hoger tegenover de EUR, terwijl de yen (JPY) 0,8% prijsgaf. De prospectieve uitlatingen van de nieuwe gouverneur van de Bank of England bleven de rentetarieven en het pond (GBP) opwaarts beïnvloeden. Het verstevigde met 0,95%. De hoogrentende munten presteerden slecht. De Braziliaanse real (BRL) dook 2,7%, de Zuid-Afrikaanse rand (ZAR) 2,1%, de Mexicaanse peso (MXN) 1,7%. Alleen de Australische dollar (NZD) en zijn Nieuw-Zeelandse naamgenoot (NZD) klommen respectievelijk met 0,3% en 1,1%.

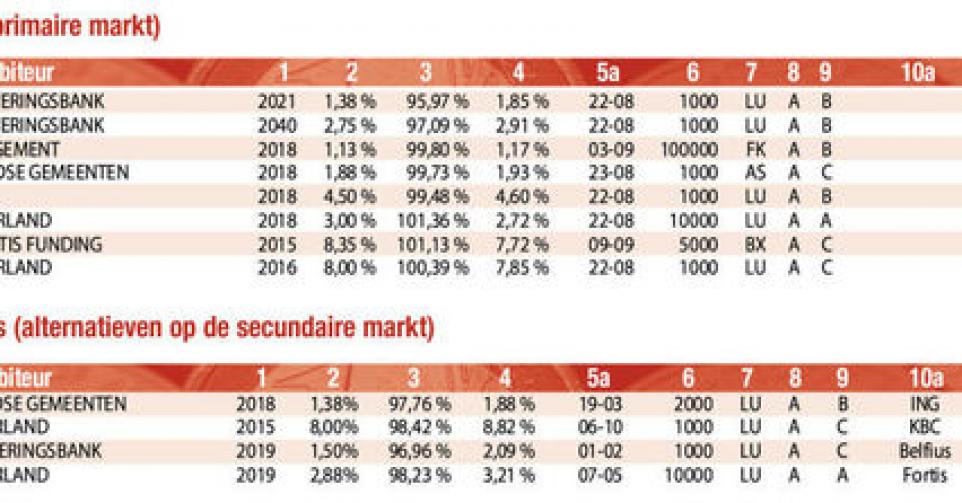

De primaire obligatiemarkt werd verrast door de plotse rentestijging. De plaatsing van nieuwe uitgiften verliep dan ook wat moeilijker. Er staan niettemin een heleboel emittenten klaar, onder wie een hele waaier nieuwe namen, om hun stukken te presenteren. De uitgiften van de week zijn niet bepaald aantrekkelijk. De 2 emissies in Turkse lira (TRY) zijn te duur. U koopt beter het aangegeven alternatief (alt.4) op de secundaire markt. De TRY zelf zit thans in een neerwaartse spiraal. De munt verloor 0,7% de afgelopen week. Rabobank (AA-) in Noorse kroon is te duur. U koopt beter die andere op de secundaire markt (alt.3) zolang kosten en prijsverschil lager dan 2,6% uitkomen. De NOK heeft 1,1% verloren vorige week. De nieuwe uitgifte van de EBRD (AAA, supranationaal) in MXN past als alternatief voor vervallen USD-obligaties. Tegen intekenvoorwaarden beschikt de koper over een wisselbuffer van 15% te verdelen over 5,3 jaar van de lening.

Obligaties

Fout opgemerkt of meer nieuws? Meld het hier