Geen rustige zomer

Op de wissel- en obligatiemarkten blijft het een drukte van jewelste. Zomer of geen zomer. Nieuwe maatregelen in Japan, de stresstesten bij de Europese banken, de brexit die nog nazindert… Zovele redenen om te blijven handelen.

Van een zomerreces is voorlopig geen sprake, zeker niet op de wissel- en obligatiemarkten. De activiteit blijft er onverminderd hoog, gepaard gaande met toenemende volatiliteit. Men krijgt de indruk dat iedereen gehaast is. Vast staat dat weinig gezagdragers precies weten waar men naartoe moet.

Geen boetes

De Europese instanties moesten hun eigen regels even negeren. Ze durfden noch Portugal, noch Spanje straffen wegens hun budgettaire tekortkomingen. De bevoegde commissaris, Pierre Moscovici, hanteerde het excuus dat beide landen op goede weg waren en dat hen meer tijd moest verleend worden. Duitsland, grondlegger van deze contraproductieve straffen, beaamde dat. Iedereen wil duidelijk elke sociale oproer vermijden. Maar welke zin heeft het om regels op te leggen als ze niet nagevolgd moeten worden?

Midden vorige week hield de Amerikaanse centrale bank, de Federal Reserve of Fed, haar zeswekelijkse zitting. Men toonde zich verheugd door de aanhoudende conjuncturele verbetering en verkondigde dat een rentestijging tegen het einde van het jaar mogelijk blijft als de trend zich handhaaft. Vorige vrijdag vernam men jammer genoeg dat het groeicijfer voor het tweede kwartaal minder bemoedigend was dan voorzien, met daarbij een forse achteruitgang van de investeringen. De geplande rentestijging vervaagde meteen.

Een dag later was het de beurt aan de Japanse centrale bank om haar ondersteuningsplannen voor te stellen. Ze zal nog meer effecten op de markten kopen, dollarfaciliteiten verschaffen aan bedrijven, maar ze liet haar rentetarieven ongewijzigd. De bankgouverneur, Haruhiko Kuroda, liet verstaan dat hij zijn beleid zou afstemmen op de maatregelen die de regering Abe binnenkort zal aankondigen. De marktoperatoren reageerden ontgoocheld. Zij hadden immers verwacht dat hun centrale bank een soort helikoptergeld zou gaan uitdelen. De yen (JPY) werd dan ook flink door elkaar geschud en eindigde de week 1,8% hoger tegenover de euro (EUR).

Stresstest banken

De Europese bankoverheid heeft vorige donderdag de uitslag van haar stresstest gepubliceerd. De reacties waren uiteenlopend. Banken en regeringsverantwoordelijken vonden het resultaat hoopgevend. Naast de gekende noodlijdende banken blijken alle andere instellingen voldoende robuust om het hoofd te bieden aan financieel onheil, zonder staatssteun te moeten inroepen. Het scepticisme overheerste bij de analisten. Terecht. De test had immers alleen betrekking op 51 banken. De grootste probleemgevallen, de Cypriotische, Griekse en Portugese instellingen, waren doelbewust uitgesloten. De test had bovendien alleen betrekking op bepaalde onderdelen van de kapitaalstructuur, zodat de uitslag onmogelijk veralgemeend kon worden.

Deze beperking had veel te maken met de aanwezigheid van Deutsche Bank, die gebukt gaat onder waardeloze schuldvorderingen, voornamelijk afkomstig van afgeleide producten. De verbintenissen van de bank belopen iets minder dan 2.000 miljard EUR, zowat de helft van de Duitse economie! Afgeleide producten kunnen zodanig gestructureerd worden dat hun verwoestende karakter nergens tot uiting komt tot de dag dat ze effectief exploderen.

Het verhaal van de Italiaanse Banca Monte dei Paschi di Siena luidt anders. De verlieslatende schuldvorderingen zijn hier afkomstig van traditionele bancaire activiteiten en dienen effectief gedekt te zijn met kapitaal. Op grond hiervan ziet de Italiaanse bank er zwakker uit dan de Duitse. Ze is echter minder onderhevig aan hefboomproducten en theoretisch gemakkelijker te saneren. Er werd ook bitter weinig aandacht besteed aan de toestand van het Franse BNP Paribas, eveneens zwaar geladen met waardeloze afgeleide producten. Gelet op het koersgedrag van alle onderzochte instellingen kan men afleiden dat niemand overtuigd raakte van de accuraatheid van de test.

Spots op Bank of England

Deze week is het de beurt aan de Europese Centrale Bank (ECB) om haar beleid te verduidelijken, net als haar Britse ambtgenoot. De eerste zal haar rentetarieven vermoedelijk ongewijzigd laten, terwijl de Britse ze mogelijk zal verlagen om de gevolgen van de brexit gedeeltelijk op te vangen. Zou de Bank of England daadwerkelijk haar rente verlagen, dan zou dat de 674ste verlaging door een centrale bank zijn sinds het begin van de crisis!

Op de wisselmarkt werden afgelopen veertien dagen alle munten flink heen en weer geschud. Het ontbreken van enige maatregel vanwege de Fed kostte de dollar (USD) wat pluimen. Hij verloor 0,9% tegenover de EUR. Het pond (GBP) is nog steeds onder de invloed van de brexit en raakte 0,4% kwijt. Het zal nog enige tijd duren voor de Britse munt herstelt. De Zwitserse frank (CHF) profiteerde van de heersende spanningen en won 0,3%. De daling van de grondstoffenprijzen en, meer bepaald, de petroleumprijs woog bijzonder zwaar op de grondstoffenmunten. De roebel (RUB) bleek het belangrijkste slachtoffer te zijn, met een verlies van 4,6%, gevolgd door de Mexicaanse peso (MXN) met 2,6%, de Canadese dollar (CAD) met 1,4% en de Noorse kroon (NOK) met 1,3%.

Drukke zomerhandel

Op obligatiegebied wordt nog steeds druk gehandeld. Bedrijfspapier bleek in trek nu de Bank of Japan ook van plan is om haar aankopen op te drijven. In EUR pronkten de Europese soevereine debiteurs, uitgezonderd de Italiaanse en de Spaanse. In USD maakte het langetermijnpapier een pas achteruit. Al bij al bleef de stemming opwaarts georiënteerd: men telde gemiddeld driemaal meer stukken opwaarts gericht dan omgekeerd. De koersbewegingen waren soms hevig (meer dan 10% op een week tijd), maar weinig relevant in deze periode.

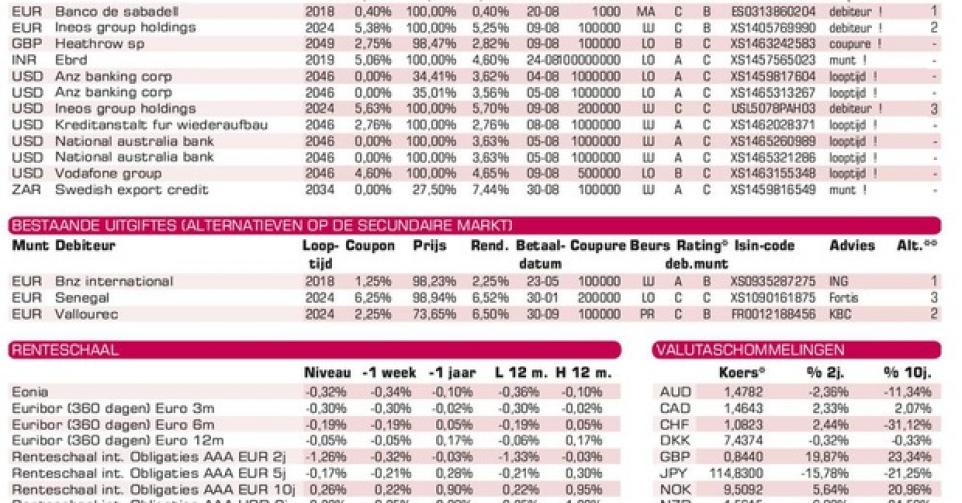

De primaire markt heeft geen moment stilgezeten. Reuzenleningen werden wekelijks uitgebracht. Zo pakte midden juli het Amerikaanse farmabedrijf Teva voor meer dan 18 miljard USD uit met een tiental leningen in USD, EUR en CHF. Vorige week was het de beurt aan het communicatiebedrijf Verizon en de computergigant Apple. Er gaat geen week voorbij of er verschijnen enkele nieuwe, meestal kleinschalige, nulcoupons, allemaal in USD. Die op naam van ANZ (AA-) zijn traditioneel van structuur, onder pari (100%) uitgebracht en tegen pari terugbetaalbaar. De andere zijn van het Duitse type, a pari uitgegeven en flink boven pari terugbetaald. Alle nulcoupons dragen een vervroegdeterugbetalingsclausule tegen een prijs die hen een vast rendement waarborgen. We raden ze allemaal ten stelligste af. Die in rand (ZAR) op naam van Swedish Export Credit (AA+) is technisch correct maar evenmin een aanrader.

Streamer: Als de Bank of England de rente zou verlagen, is het de 674ste verlaging door een centrale bank sinds de financiële crisis

Obligaties

Fout opgemerkt of meer nieuws? Meld het hier