Geen zomerse rust

Er verschijnen voortdurend nieuwe namen op de obligatiemarkten.

Ondanks een overvloed aan monetaire middelen, een gevolg van de gulheid waarmee centrale banken hun banksector financieren, ontwikkelden de marktprijzen zich onstabiel. Het kleinste voorwendsel volstond om ze in een bepaalde richting te duwen. Hopen afgeleide producten en structuren versterkten dan de beweging en talloze markten raakten in de war. Dat fenomeen konden we de afgelopen week meemaken. Zodra de onderhandelaars de overeenkomst met Iran ondertekenden, kregen de grondstoffenprijzen een klap. In hun zog trokken ze meerdere munten en markten mee.

Roebel onderuit

Ook de groeivertraging in China woog op de financiële markten. Sommige landen profiteerden natuurlijk van zulke omstandigheden om hun concurrentiepositie te versterken. Dat was bijvoorbeeld het geval van Rusland. De dag dat de olieprijs opnieuw daalde, besloot de Russische centrale bank niet langer op de wisselmarkt tussen te komen. De roebel (RUB) dook dan ook pijlsnel. De Russische munt verloor 4,4% tegenover de euro (EUR) in een week tijd, dubbel zoveel als een vat olie. Wat maakt dat de Russische uitvoer van petroleum en gas, die voorlopig nog in dollar (USD) uitgedrukt is, meer zal opbrengen.

De wisselmarkten lieten flink wat schommelingen zien. De USD, die aanvankelijk van de toestand profiteerde, moest heel zijn winst vorige vrijdag afstaan nadat bleek dat de economie er toch niet zo rooskleurig aan toe is als voorspeld. Nu had de voorzitster van de Amerikaanse centrale bank (Fed), Janet Yellen, aangekondigd dat een renteverhoging er pas kan komen als de conjunctuur zich duurzaam herstelt. De hausseposities in USD werden snel omgekeerd, met een daling van de koers als gevolg. De USD eindigde 0,3% lager dan de week voordien.

De overige grondstoffenmunten wisten hun verlies in te tomen en zelfs om te keren. Zo verloor de Braziliaanse real (BRL) 1,4%, terwijl de Mexicaanse peso (MXN) 0,3% won. De Zuid-Afrikaanse rand (ZAR) daalde met 0,7%, terwijl de Canadese dollar (CAD) 0,1% verstevigde. De Australische dollar (AUD) verloor dubbel zoveel als de Chinese yuan (CNY): 0,5% tegenover 0,25%.

Onenigheid over Griekenland

Naast die gebeurtenissen speelde ook de onzekerheid met betrekking tot Griekenland de markten heel wat parten. Er heerst hoe langer hoe dieper onenigheid tussen de leden van de trojka. De kans is bijzonder klein dat men vóór 20 augustus een nieuw akkoord bereikt. Het ongemak zal niet alleen de EUR treffen, het zal ook de renteschalen binnen de eurozone in beweging zetten. De obligatiemarkt zal dan ook erg gaan schommelen. Nu al zijn de symptomen zichtbaar.

Investeerders kiezen blijkbaar het zekere voor het onzekere en ruilen hun dubieuze stukken tegen kwalitatief beter geachte. Opvallend was dat het langetermijnpapier van soevereine oorsprong opnieuw op de gunst van de beleggers kon rekenen. Alle Europese soevereine emittenten en aanverwante, met uitzondering van de Griekse, klommen overal hoger. Het rommelpapier daarentegen liet het afweten. Eigenaardig genoeg trokken de gevestigde oliebedrijven in USD aan, terwijl alle nutsbedrijven van de sector en de schalie-industrie terrein verloren.

Grotere spreads

Opmerkelijk was eveneens dat het verschil tussen de gehanteerde aan- en verkoopkoersen toeneemt. Dat verschil komt overeen met de winstmarge van de makelaar (meestal een bank) en overschrijdt zelden 0,5%. Op dit moment treffen we verschillen van meer dan 1% aan. In theorie worden ze dan toegeschreven aan een liquiditeitstekort, maar gezien de aanhoudende monetaire expansie, kan daarvan moeilijk sprake zijn. De oorzaak is eerder te zoeken bij de markthouders zelf, die steeds minder geneigd zijn om de handel in beide richtingen te verzekeren. Om potentiële investeerders te ontmoedigen, verbreden ze het koersverschil.

Massa’s nieuwe uitgiften

Op de primaire markt blijven de gevestigde namen massaal uitgeven. Er zitten hopen nieuwe uitgiften in de pijplijn en er verschijnen bovendien voortdurend nieuwe namen. Obligatiebeleggers moeten weliswaar voorzichtig omgaan met al die nieuwigheden. De obligatiemarkt groeit veel te snel, zeker in een periode van algemene economische stagnatie, om niet te zeggen recessie. We herhalen de eenvoudige vuistregels die nageleefd moeten worden.

De allereerste is en blijft dat de opbrengst van een lening moet dienen om economisch verantwoorde objectieven te vervullen, zoals het financieren van nieuwe productielijnen – al dan niet door het opkopen van een concurrent – of ter vervanging, maar niet ter verlenging, van een oude schuld tegen betere voorwaarden. Leningen aangaan om de dividenden van aandeelhouders op te fleuren of eigen aandelen op de markt te kopen (zoals Telenet en Apple), moeten worden gemeden.

Een tweede vuistregel betreft de vergoeding. De coupon moet in overeenstemming zijn met de kwaliteit van de emittent. Leningen die een lager dan normale coupon dragen, zijn meestal gestructureerd. In zo’n geval koopt u geen lening van de emittent zelf, maar wel een bewijsstuk dat enkele financiële activa vertegenwoordigt. In theorie hangt de kwaliteit van de lening alleen af van de kwaliteit van de onderliggende activa, niet langer van de emittent zelf. Er wordt echter geen rekening gehouden met de verhandelbaarheid van die onderliggende activa. Bij het uitbreken van de crisis in 2007 is gebleken dat dergelijke ‘dekkingen’ vaak moeilijk verhandelbaar waren, en dus als waardeloos te beschouwen waren.

De derde regel betreft de aard van de emittent zelf. Geef steeds de voorkeur aan bedrijven of instellingen die zelf inkomsten genereren en niet afhankelijk zijn van bijdragen van buiten af. Ondernemingen die iets produceren, ontginnen, verwerken zijn altijd te verkiezen boven nutsbedrijven of ondernemingen uit de dienstensector, tenzij ze een monopoliepositie hebben. Let er ook op dat hun leningen niet voorzien zijn van een bail-in-clausule, zoals de recente bankuitgiften. Met zo’n clausule kan de emittent de aflossing van zijn lening ogenblikkelijk staken zodra hij in financiële moeilijkheden verkeert. Mijd vervolgens alle bankleningen, precies omdat ze zo’n clausule dragen of, binnenkort, op dergelijke wijze zullen worden beschouwd. Er is sprake van om alle seniorleningen van de banken automatisch als bail-in-baar te bestempelen.

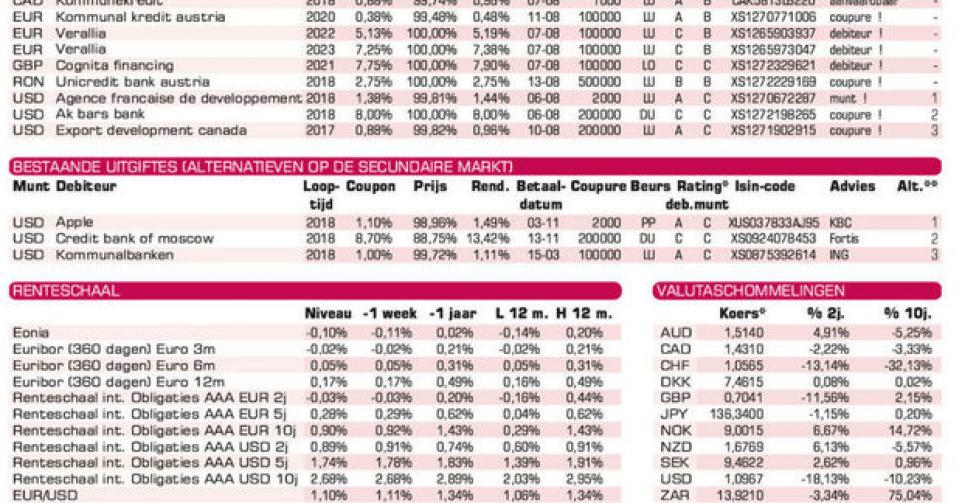

Cognita Financing (B) is een Britse instelling die zowat 60 scholen over de hele wereld beheert. Zo’n instelling genereert zelf geen inkomsten. Haar lening in pond (GBP) is daarom uiterst speculatief, zelfs binnen het rommelpapier. Ze draagt halfjaarlijkse coupons. Voorlopig wordt het stuk flink ondersteund door de markthouders belast met de plaatsing ervan. Het Franse verpakkingsbedrijf Verallia (B+) is eveneens uiterst genereus. De beide stukken in EUR zijn vervroegd terugbetaalbaar vanaf 2018. Ze dragen halfjaarlijkse coupons. Ze kenden onmiddellijk succes en noteren nu al flink boven hun intekenprijs op de grijze markt. Wel moet aangestipt worden dat het gehanteerde verschil tussen aan- en verkoopkoers al 0,7% bedraagt.

Obligaties

Fout opgemerkt of meer nieuws? Meld het hier