Griekenland werkt op de zenuwen

Er is bitter weinig aantrekkelijks te vinden op de primaire markt.

De bijeenkomst van de ministers van Financiën in Riga, eind vorige week, verliep woelig. Yanis Varoufakis, de flamboyante minister uit Griekenland, gaf geen duimbreed toe. Hij vertikte het de taal te spreken die zijn Europese collega’s van hem verlangden. Hij bleef wel hardnekkig volhouden dat Griekenland al zijn verplichtingen zal nakomen. Natuurlijk plakte hij daar geen datum op.

Deadline op 30 juni

Tegen eind juni moet het schiereiland 1 miljard euro (EUR) aan het Internationaal Monetair Fonds (IMF) terugbetalen. Alexis Tsipras, de Griekse eerste minister, heeft aangekondigd dat de salarissen en de pensioenen voorrang krijgen. Wat betekent dat het IMF alvast op zijn geld zal moeten wachten. Nu is het een publiek geheim dat de financiële tegemoetkomingen van de Trojka hoofdzakelijk dienen om de geldschieters af te lossen. Het komt eigenlijk neer op het doorrollen van bestaande schulden.

Hoewel de meeste aanwezigen blijven verklaren dat Griekenland aan de rand van de afgrond staat en dringend oplossingen moet bedenken, is het eigenlijk de Europese Unie (EU) die met het probleem opgezadeld zit. De Europese Centrale Bank (ECB) is zich daarvan bewust en bereidt een bijzonder reddingsplan voor. Ze vreest dat de Griekse regering, als ze op tijd geen geld van de Europese instanties ontvangt, zelf bijzondere schuldbewijzen zal creëren waarmee ze sociale betalingen zal verrichten.

Die schuldbewijzen zouden als alternatief geld in omloop komen en tegen euro’s bij de Griekse banken kunnen worden geruild. De banken kunnen die bewijzen natuurlijk nergens gebruiken en zullen moeten wachten tot de Griekse overheid ze terugbetaalt. De Griekse banken riskeren zo heel snel zonder geld te zitten. Nu staat de ECB in als geldschieter voor het Europese bankwezen. Ze kan de Griekse bank dus onmogelijk uit haar financiële programma’s stoten. Er is in dit geval geen sprake van een toestroom door een mogelijk faillissement van een bank.

Alternatief geld

Een ander gevaar is dat dit alternatieve geld buiten de gangbare bancaire circuits loopt, dus buiten het bereik en het toezicht van de Europese instanties. Iets wat onmogelijk kan worden geduld valt, als men enige eenheid en coördinatie binnen de eurozone wil vrijwaren. Hoewel de Europese instanties het nooit zullen toegeven, moeten ze zelf met een oplossing komen en hebben ze daarvoor meer tijd nodig. Officieel wordt die tijd aan Griekenland gegund om met betere voorwaarden te komen. Wat de Griekse regering compleet negeert. Men begrijpt dan ook dat de nonchalance die Varoufakis tentoonspreidt, aardig op de zenuwen van zijn collega’s werkt.

Toch hebben deze gebeurtenissen de kapitaalmarkt flink verstoord. We telden bijna tienmaal meer dalende stukken in EUR dan omgekeerd. De belangrijkste slachtoffers waren de langdurige leningen van de prominentste soevereine emittenten. Het rommelpapier profiteerde van de gelegenheid. De beweging zorgde voor een lichte verstrakking van de renteschalen. De kortetermijntak daalde nog lichtjes, terwijl de lange termijn opwaarts bewoog.

Real in herstel

Het ongemak beïnvloedde ook de andere marktsegmenten. Amerikaanse investeerders maken zich grote zorgen over de standvastigheid van de EUR. Zij schatten de kans dat de munt instort veel hoger in dan hun Europese collega’s. Dat zou de aantrekkingskracht van de dollar (USD) vergroten, wat het prille herstel weleens zou kunnen tenietdoen. Hoewel de obligaties in USD iets beter stand hielden dan die in EUR, telden we toch driemaal meer dalende stukken dan omgekeerd. Alle degelijke debiteurs moesten terrein prijsgeven. Hetzelfde deed zich voor in pond (GBP). Het langetermijnpapier had het daar heel zwaar te verduren.

De zenuwachtigheid was ook goed voelbaar op de wisselmarkt, waar de gevestigde munten onophoudelijk op en neer bewogen. Per saldo gaf de USD slechts 0,1% prijs tegenover de EUR. Het GBP wist 0,6% te verstevigen, ondanks weinig aanmoedigende politieke vooruitzichten voor de nakende verkiezingen. De hoogrentende munten verloren wat terrein. De Turkse lira (TRY) gaf 1,8% prijs, de Zuid-Afrikaanse rand (ZAR) 2%, de Australische dollar (AUD) 0,3% en de Nieuw-Zeelandse (NZD) 2%. Opmerkelijk was het herstel van de Braziliaanse real (BRL), die de week 1,2% afsloot.

Weinig aantrekkelijk

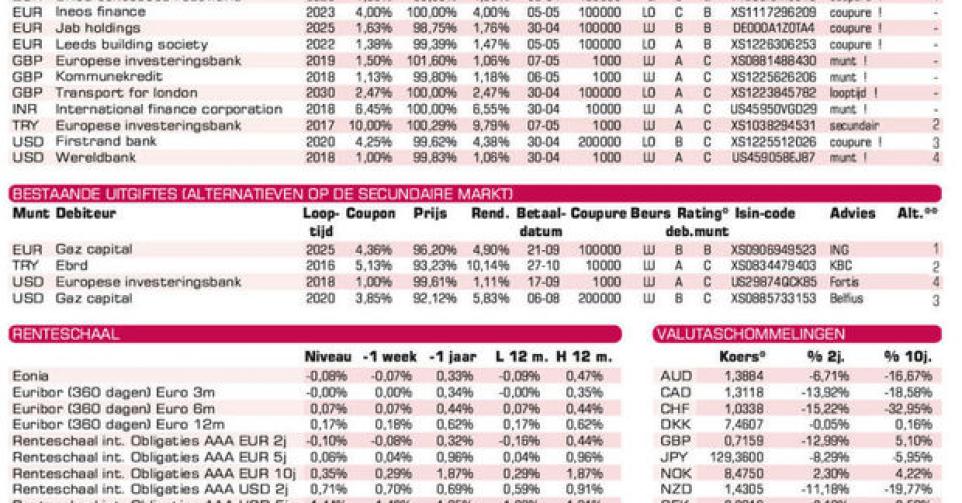

Er is nog altijd bitter weinig aantrekkelijks te vinden op de primaire markt. Voor kapitaalkrachtige beleggers biedt het Zwitserse chemieconcern Ineos (BB-) 3,75% meer dan het marktgemiddelde in EUR. Ondanks die vrijgevigheid noteert het stuk onder zijn intekenprijs op de grijze markt. Het is bovendien vanaf 2018 vervroegd terugbetaalbaar tegen 102%. De Duitse investeringsmaatschappij JAB (BBB+) geeft een tienjarige lening uit via haar Luxemburgse filiaal, die 1,34% meer opbrengt dan het marktgemiddelde. Dat blijkt te volstaan, het stuk wisselt op de grijze markt nu al boven zijn inschrijvingsprijs van eigenaar.

Met uitzondering van Transport for London (Aa2) die te lang loopt, zijn de twee andere emissies in GBP keurig geprijsd en ze komen in aanmerking voor herbelegging als u GBP effectief benut. Let wel, er zijn 95 dagen verlopen interesten te vergoeden bij de nieuwe schijf van de EIB (AAA, supranationaal). Haar nieuwe schijf in TRY daarentegen is veel te duur. De munt moet worden gemeden. Wie nog wisselverliezen te recupereren heeft, moet flink onder pari (100%) kopen, zoals EBRD (AAA, supranationaal, alt. 2). De TRY is sinds het begin van dit jaar opgezadeld met een inverse rendementscurve: hoe korter de lening loopt, hoe meer ze opbrengt.

De privéfinancieringsarm van de Wereldbank, IFC (AAA, supranationaal), brengt 16 miljard Indiase roepia (INR) uit. Alle betalingen gebeuren wel in USD, wat de lening een dubbele wisselrisico verschaft. De twee leningen in USD zijn technisch correct. We vertrouwen de munt niet, hoewel ze de jongste tijd vrij goed presteert. Alleen zij die de USD effectief gebruiken, mogen intekenen. De Wereldbank (AAA, supranationaal) is natuurlijk te verkiezen boven de Zuid-Afrikaanse Firstrand Bank (BBB-).

Obligaties

Fout opgemerkt of meer nieuws? Meld het hier