Griekse oplossing of Griekse tragedie?

De invloed van de Griekse saga op de financiële markten is beduidend groter dan de politici en de meeste economen beweren.

Op 5 juni moet Griekenland 302,5 miljoen EUR terugbetalen aan het Internationaal Monetair Fonds (IMF). Dat is slechts een eerste aflossing. Er volgens er drie andere, tot 19 juni, voor een totaalbedrag van 1,6 miljard. Het schiereiland beschikt natuurlijk niet over dat geld. Het is ook niet van plan de terugbetaling prioritair te stellen.

De Europese instanties hebben de voorbije dagen hun moed getoond: ze kunnen geen beslissing nemen zonder het expliciete akkoord van het IMF. En het Fonds verlangt van de andere twee hoofdschuldeisers dat ze wat water in hun wijn doen. Want het IMF moet ogenblikkelijk alle banden verbreken met een schuldenaar die in gebreke komt. In zo’n geval kan het IMF onmogelijk nieuwe eisen stellen. De leden van de trojka zetten zichzelf in een patstelling.

Soepelheid gevraagd

De Griekse regering blijft niettemin beweren dat er een oplossing uit de bus zal komen. Ze is hoe dan ook niet van plan de eurozone te verlaten. Ze speelt het dus even hard als de trojka zelf, tot grote ergernis van de Duitse minister van Financiën, Wolfgang Schäuble, die Griekenland liever uit de zone zou zien verdwijnen om zo met redelijke mensen verder te kunnen werken.

Vanuit Dresden, waar de ministers van Financiën van de G-7 vergaderen ter voorbereiding van de bijeenkomst op 7 en 8 juni, liet het IMF horen dat het bereid was om twee extra weken aan de Grieken te gunnen om tot een akkoord te komen. Natuurlijk vroegen de Grieken daar niet om, wel de leden van de trojka. Het gaat niet alleen over de toekomst van de euro, maar meer bepaald van het hele financieel stelsel. Dat beseffen de Amerikanen inmiddels. Zij dringen erop aan dat de Europese Centrale Bank (ECB) en de Europese instanties soepeler omgaan met de problematiek.

Het ziet er echter niet naar uit dat een versoepeling in het verschiet is. De ministers blijven bij hun standpunt en beweren al te vaak dat ze principes hebben en die volgen. Zij en de staatshoofden van Europa zijn ook niet van plan de verdragen aan te passen om het werk te vergemakkelijken. Ze vrezen allemaal het volksvonnis van de stembus. De overwinning van euro-sceptische partijen in Spanje en in Polen is daar niet vreemd aan. Ze willen hun tijd niet langer exclusief besteden aan het Griekse probleem en vinden dat andere zaken voorrang moeten krijgen. Het is weinig waarschijnlijk dat ze over iets anders zullen kunnen praten dan over Griekenland.

Structurele gebreken

De invloed van de Griekse saga op de financiële markten is beduidend groter dan de politici en de meeste economen beweren. De markten bewogen op en neer, de hele week lang, balancerend op hoop en wanhoop. Statistisch betekent Griekenland zo goed als niets, maar de problematiek toont de structurele gebreken van de Europese Unie. Gebreken die uitsluitend via politieke weg moeten worden opgelost. Want iedereen is het ermee eens, hoewel niemand het al luidop durft te vertellen, maar Griekenland kan onmogelijk zijn verbintenissen nakomen, vandaag niet en morgen ook niet. Ooit zal men het overgrote deel van het Griekse schuldenberg moeten kwijtschelden. Liever er nu aan beginnen, op een gezonde manier, dan het de hele boel laten bederven met het gevaar zelf meegesleurd te worden.

Tegen het einde van het jaar moet het IMF de quota van zijn leden herzien. Al jaren zeuren de groeilanden om een hoger aandeel in het Fonds. Iets dat de Verenigde Staten halsstarrig weigeren. De directieraad van het Fonds heeft niettemin besloten de vraag van de opkomende leden in te willigen. Het gaat zelfs de yuan (CNY) inlassen in de muntenkorf van het Speciaal Trekkingsrecht (STR), de munteenheid die door het IMF voor zijn boekhouding gebruikt wordt, ondanks de tegenwerking van de Verenigde Staten.

Gekrompen Amerikaanse economie

De markten schrokken zich een bult afgelopen vrijdag, toen bekend raakte dat de herziene cijfers over groei in de Verenigde Staten tijdens het eerste kwartaal niet langer 0,2% bedroegen, maar -0,7%. Het land bevindt zich in een krimp. In dat geval kan de Amerikaanse centrale bank (Fed) onmogelijk haar rentetarieven tegen de herfst optrekken, zoals gepland. De toekomstperspectieven van de dollar (USD) versomberen dan ook. De greenback wist de hele week door te profiteren van de Griekse problematiek en de dalende grondstoffenprijzen. Hij won terrein tegenover alle andere munten, maar moest toch een groot deel van zijn winsten prijsgeven vorige vrijdag. De dollar sloot niettemin 1,8% hoger tegenover de EUR.

De grondstoffenmunten hadden een lastige week achter de rug. Zij sloten haast allemaal lager, hoewel ze tegen vrijdag hun verliezen wisten in te perken. De Russische roebel (RUB) verloor 2,8%, de Braziliaanse real (BRL) 1,7%, de Nieuw-Zeelandse dollar (NZD) 1,5%, de Noorse kroon (NOK) 1,45%, de Zuid-Afrikaanse rand (ZAR) 1,4%, de Australische dollar (AUD) 1,2%, de Canadese (CAD) 0,2%. Alleen de Mexicaanse peso (MXN) verstevigde met 1%.

Vraag naar kwaliteit

Op de kapitaalmarkt maakte men grote verschuivingen mee. Investeerders ruilden hun kwalitatief minderwaardige stukken tegen hoogstaande emittenten. De Europese soevereine wonnen terrein, zelfs Griekenland verstevigde in Japanse yen (JPY). De trend was al bij al positief, behalve bij de hoogrentende munten, uitgezonderd de BRL. De renteschalen vervlakten lichtjes, terwijl ze ook neerwaarts gleden. De beweging bleef echter beperkt tot enkele basispunten (honderdste van 1%).

De primaire markt bruist nog altijd van de activiteit. Er komen meer en meer reuzenleningen op de markt. Opvallend was het aantal Chinese emittenten die vooral in USD leningen uitbrachten. De meeste van hen zijn niet voor westerse investeerders bestemd, zelden door een westerse bank geleid en noteren ook niet bij ons. Men vindt ze terug op de beurzen van Hongkong en Singapore.

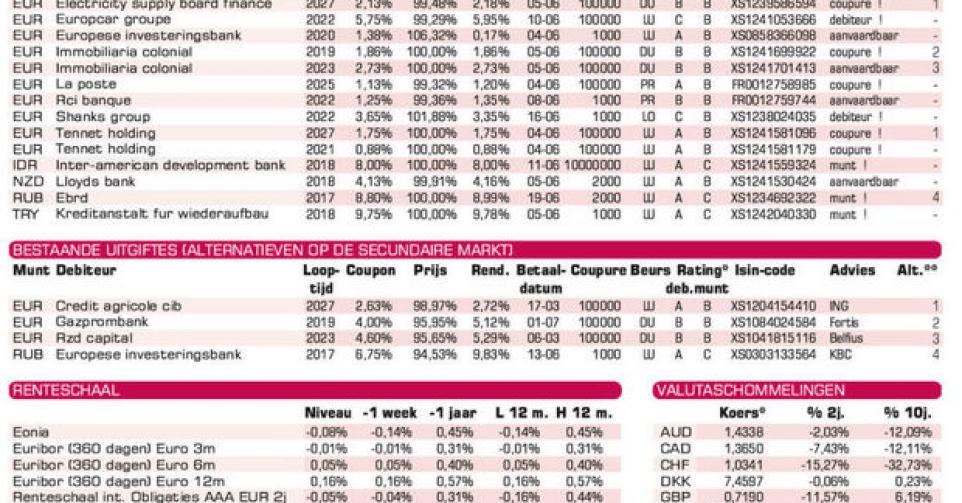

De kleine spaarders kregen alweer bitter weinig voorgeschoteld. En als er iets is dat voor hen bestemd is, dan zijn de voorwaarden meestal weinig aantrekkelijk, hoewel ze technisch keurig blijven. Zo bedraagt het meerrendement geboden door RCI Banque (Baa3), de financiële arm van Renault, amper 0,89% tegenover het marktgemiddelde, wat aan de lage kant is. Bij de rommelkwaliteit pakken Europcar (B3), de Franse huurwagenketen, en Shanks (zonder rating), de Britse afvalverwerker, elk uit met een zevenjarige lening in EUR. Beide uitgiften houden goed stand op de grijze markt. Ze bieden respectievelijk 5,5 en 2,89% meer dan het marktgemiddelde. KfW (AAA, met Duitse staatswaarborg) in Turkse lira (TRY) is technisch in orde maar verdient geen aanbeveling.

Obligaties

Fout opgemerkt of meer nieuws? Meld het hier