Hectische week

De activiteit op de primaire markt viel stil.

Maandenlang leek het alsof de Amerikaanse economie zich aan het herstellen was. Plots duikt een hele rist teleurstellende cijfers op, die het vertrouwen in de toekomst fnuiken. Een economie wijzigt niet van koers van de ene week op de andere. Dat niemand het zag aankomen, is verdacht. Ook de economische tegenslagen in de rest van de wereld waren niet nieuw. Dus van een verrassing kan onmogelijk sprake zijn.

We weten echter dat de financiële markten hoe langer hoe meer worden gestuurd door gesofistikeerde computerprogramma’s. Zij bepalen het wel en wee van het marktgebeuren. Steeds meer instellingen zien zich ertoe verplicht om dergelijke programmatuur te gebruiken, willen ze hun marktposities behouden. Die programma’s analyseren een waaier van parameters en refereren hun prestatie tot marktindicatoren. Ze hanteren allemaal dezelfde factoren en verschillen alleen van elkaar in het gewicht dat ze toekennen aan elke parameter.

Zodra de limiet van bepaalde parameters overschreden wordt, brengen ze hun orders uit. Wat op zijn beurt de marktindicatoren in een bepaalde richting duwt. Wat vervolgens nieuwe overschrijdingen van andere limieten veroorzaakt. Alle computergestuurde orders stromen dan in één en dezelfde richting. De koersval wordt op die manier ingezet en versterkt.

Minder liquide

In het Angelsaksisch beursstelsel, dat momenteel overal in gebruik is, staat voor elke order een markthouder, meestal een grootbank. Zij moet als tegenpartij fungeren. Maar sinds 2008, sinds de invoering van beperkende maatregelen voor het bewaren van effecten voor eigen rekening, hebben de grootbanken de middelen voor hun activiteit als markthouders drastisch verlaagd. De markten zijn daardoor minder liquide geworden. De markthouders kunnen dus veel minder gemakkelijk grote orders hanteren. Ze worden als het ware overrompeld. Wat koersinzinkingen in de hand werkt.

Door de ontstane paniek reageren reguliere beleggers – zij die geen beroep doen op hooggesofistikeerde programma’s. Ook zij ook verliezen het vertrouwen en beginnen op hun beurt massaal te verkopen. Maar deze keer selectief, volgens een rationeel plan. Zo moesten de perifere Europese soevereine leningen zware verliezen verwerken. Iedereen besefte plots dat de economische toestand hoegenaamd niet verbeterde. Ze is eigenlijk brozer geworden.

Druk op centrale banken

Grootbanken en andere instellingen die deel uitmaken van wat we vandaag de schaduwbanken noemen, profiteerden van de toestand om druk uit te oefenen op de autoriteiten en de centrale banken. Zij verlangen dat de geplande maatregelen versoepeld worden. Zij beseffen maar al te goed dat de markten alleen standhouden als de centrale banken massaal geld in het systeem blijven pompen en als de autoriteiten niet al te kieskeurig optreden. De kans is groot dat hun wensen worden ingewilligd.

Nochtans is dat geen oplossing. Zoals meermaals aangestipt, is het overgrote deel van de monetaire expansie is niet naar de reële economie gevloeid, maar heeft het de speculatie gevoed, met een grotere concentratie van geld als gevolg. Wat op zijn beurt de liquiditeit nodig om de markten geruisloos te laten functioneren in het gedrang zal brengen. Ook de ongeremde groei van afgeleide producten maakt de markten kwetsbaarder. De voorbije dertig dagen werden al meer dan 43.000 warrants uitgebracht, viermaal meer dan het jaar voordien tijdens dezelfde periode. Sinds begin van dit jaar werden meer dan 195.000 warrants uitgegeven, meer dan het dubbele van een jaar eerder.

Hefboom

Afgeleide producten, die normaal als dekking dienen, worden vandaag voor hun hefboomeffect gebruikt. Maar zo’n hefboom werkt in beide richtingen. En zodra hun uitoefenprijs wordt gehaald, kan hun uitoefening de koersvorming van hun onderliggende waarden compleet ontwrichten. Wat de afgelopen week ook gebeurde. Het is dan ook onverantwoord om die marktoperatoren met nog meer geld op te zadelen, om nog meer verwoestende producten op de markt te brengen.

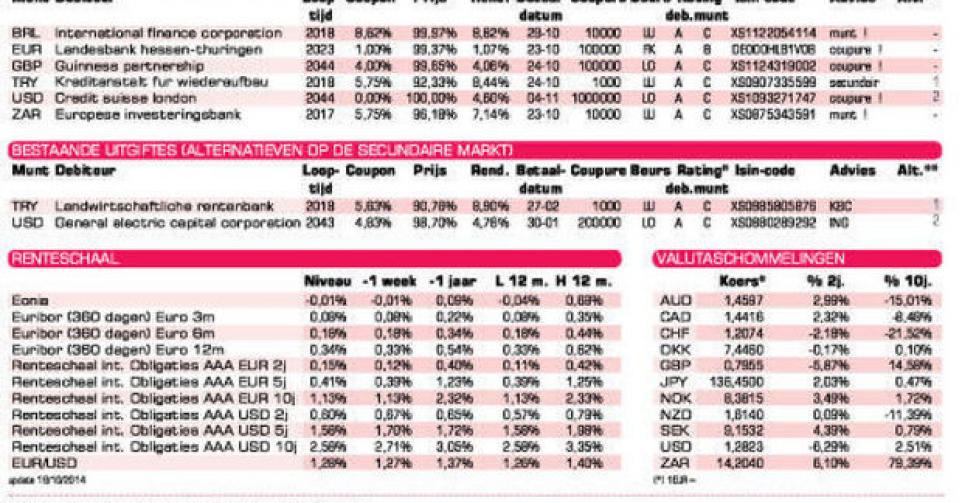

Op de obligatiemarkten staat één ding vast: de renteschalen kunnen onmogelijk nog hoger. Dat zou pas suïcidaal zijn. Maar dat betekent niet dat alle obligaties op dezelfde wijze reageren. Hun intrinsieke kwaliteit zal vanaf nu bepalend zijn. Dat was al te merken bij de Europese soevereine emittenten. De perifere leden allemaal verlies, terwijl de kwalitatief hoogstaander geachte terrein wonnen. Nu stemde hun vooruitgang overeen met slechts een fractie van de achteruitgang van de perifere. Het rommelpapier moest ook zwaar inboeten, en dat in alle munten. Het bedrijfspapier daarentegen hield beter stand, op voorwaarde dat het kwalitatief betrouwbaar was.

Dollar onderuit

Op de wisselmarkt kreeg de dollar (USD) zware klappen te verduren. Hij herstelde op het einde van de week, maar verloor per saldo 1,4% tegenover de euro (EUR). Ook het pond (GBP), waarvan de economie even goed kunstmatig opgefleurd is, ging 1% onderuit. Door de gestage daling van de grondstoffenprijzen verloren alle hoogrentende munten heel wat van hun pluimen. De Australische dollar (AUD) daalde met 0,6% en komt opnieuw in aanmerking ter aanvulling in portefeuilles. De Canadese (CAD) boerde met 1,8% achteruit. De Zuid-Afrikaanse rand (ZAR) verloor 1%. De Braziliaanse real (BRL) verloor 2,9%, in afwachting van de uitslag van de tweede ronde van de presidentsverkiezingen. De roebel (RUB) volgde trouw de daling van de olieprijzen en verloor 2,3%.

De activiteit op de primaire markt viel als het ware stil. Hoewel iedereen ervan overtuigd is dat de rentetarieven onmogelijk de hoogte in kunnen, blijft de vorm die de renteschaal zal aannemen in de komende maanden een onbekende. Afgelopen week vervlakten de meeste ervan. Die onzekerheid bemoeilijkt de voorwaardebepalingen van nieuwe uitgiften. Er bleek daarom weinig voorhanden te zijn voor de particuliere belegger.

De nieuwe uitgifte van IFC (AAA, supranationaal) in BRL is technisch correct, maar af te raden. Het stuk wordt uitsluitend in USD verrekend, wat het een dubbel wisselrisico bezorgt. De nieuwe schijf van de KfW (AAA, met Duitse staatsgarantie) in Turkse lira (TRY), waarbij 216 dagen interesten te vergoeden zijn, is te duur, gezien de huidige omstandigheden. De bestaande schijf is een heel pak goedkoper. U vindt nog beter met de Landwirtschaftliche Rentenbank (AAA, eveneens met Duitse staatsgarantie, alt. 1) die voordeliger uitkomt zolang de kosten en het prijsverschil lager uitdraaien dan 1,34%. De nieuwe schijf van EIB (AAA, supranationaal) in ZAR is technisch correct en mag aangewend worden voor wie vervallen stukken te verlengen heeft. Er zijn 306 dagen verlopen interesten te regelen.

Het is af te raden om de nulcoupon van Crédit Suisse (A1) in USD te kopen. Het stuk wordt tegen 385,4345% op zijn vervaldag terugbetaald, wat het een rendement van 4,6% verschaft. Dat is meer dan het marktgemiddelde, maar de grote koersgevoeligheid van nulcoupons voor de kleinste renteschommeling kan ertoe leiden dat de houder zware verliezen lijdt als de rentetarieven effectief opwaarts ontwikkelen. Een renteschommeling van 1% veroorzaakt een koerswijziging van liefst 28,7%! Dit stuk draagt ook een vervroegde terugbetalingsclausule die vanaf volgende jaar door de emittent kan ingeroepen worden en het rendement van 4,6% waarborgt. De roerende voorheffing blijft in dat geval verschuldigd op de verwezenlijkte meerwaarde.

Obligaties

Fout opgemerkt of meer nieuws? Meld het hier