Het vertrouwen is zoek

Het monetaire beleid blijkt niet zo doeltreffend als de financiële markten jarenlang hebben gehoopt.

Naast de gebruikelijke boosdoeners – China en de goedkope olie – begint men te beseffen dat de monetaire gulheid gepaard gaande met zeer lage en vaak negatieve rentetarieven elkaar uitschakelen. Oorspronkelijk, in 2007-2008, toen de westerse centrale banken hun monetaire expansie inleidden, was de bedoeling het krediet bij de centrale banken goedkoper te maken om de behoeftige banken de mogelijkheid te geven zich te herstellen.

Ze kregen vers geld, zo goed als gratis, en mochten het gebruiken voor het verstrekken van kredieten. Zo dacht men de wankelende economie aan te zwengelen. Door het verkregen renteverschil dat dit beleid veronderstelde, verwachtte men dat de banken hun verlieslatende vorderingen zouden gaan ophoesten.

1 tegen 25

Daarbij werd uit het oog verloren dat die verlieslatende vorderingen, geboekt tegen hun marktwaarde op de bankrekeningen, hoofdzakelijk uit afgeleide producten bestonden die een aanzienlijkere waarde vertegenwoordigden, de zogenoemde notionele waarde. De verhouding tussen de marktwaarde en de notionele bedroeg, vlak voor de crisis losbrak, 1 tegen 25. Met andere woorden: er was 25 maal meer geld nodig om die vorderingen weg te werken dan wat officieel geboekt stond. Sommigen opperden toen dat veel van die afgeleide producten elkaars tegenhangers waren en elkaar dus neutraliseerden. In theorie klopt dat, maar elk product wordt afzonderlijk verhandeld en heeft daardoor een eigen bestaan. Zodra één luik van zo’n structuur faalt, sleurt het automatisch alle andere mee. Het faillissement van Lehman Brothers heeft die stelling bewezen. Bij de aanvang van de crisis stemde het totaal van al die producten overeen met zowat 600.000 miljard dollar (USD), meer dan 30 maal de toenmalige bruto binnenlands product (bbp) van de Verenigde Staten.

Om daarvan snel verlost te raken, gebruikten de banken het overgrote deel van het verstrekte geld om speculatieve posities met grote hefboomeffecten te financieren. Ze hoopten op die manier voldoende geld te vergaren om hun verlieslatende vorderingen af te schrijven. Die tactiek veronderstelde weliswaar dat de rentecurve voldoende steil en positief bleef. Banken putten het overgrote deel van hun winstmarges uit het renteverschil. Jammer genoeg duwde het monetair beleid alle rentetarieven onvermijdelijk omlaag. Vandaag kampen ze met negatieve rentetarieven.

Verminderde interesse coco’s

Dat betekent dat banken die, zo niet dagelijks dan wel wekelijks, hun kastegoeden bij hun centrale bank moeten deponeren, daarvoor nu moeten betalen. Wat natuurlijk op hun activiteiten weegt en het saneren van hun rekeningen bemoeilijkt. De uitstaande, waardeloze schuldvorderingen zijn amper gedaald na al die jaren. En het is niet door ze in restbanken te parkeren of ze jaarlijks door te rollen dat ze van die problematiek verlost zijn. Het is niet door het stof onder een tapijt te vegen dat het verdwenen is.

Aangespoord door monetaire autoriteiten hebben de banken hun eigen vermogen versterkt met nieuwe soorten obligaties, de zogenoemde contingent convertibles of coco’s. Oorspronkelijk zouden zulke stukken automatisch in aandelen van de bank omgewisseld worden, zodra die in financiële moeilijkheden vertoefde. Vrij snel hebben de banken de voorwaarden van hun coco’s aangepast: zodra ze in moeilijkheden geraken, vervallen die obligaties gewoon waardeloos.

Coco’s boden een veel hogere interest dan conventionele stukken. Ze raakten dan ook vrij gemakkelijk geplaatst bij institutionele instellingen. Maar sinds de Amerikaanse centrale bank, de Federal Reserve (Fed), haar monetair beleid verstrakt heeft en minder gul met geld omgaat, beginnen de banken last te ondervinden om zich overeind te houden. Obligatiehouders verkopen sinds het begin van het jaar hun coco’s. Hun forse koersdaling heeft de aandacht op het overige bankpapier getrokken. Nu de Europese instanties van plan zijn om alle obligaties over eenzelfde kam te scheren, voelen de beleggers zich niet langer veilig met dergelijk papier. Ze verkopen het dan ook massaal.

Vertrouwen herstellen

Nu bezitten banken aardig wat papier van elkaar. Ze zijn dus verplicht om elkaar te steunen, willen ze zich behoeden voor elk onheil. Dat verklaart waarom Deutsche Bank, een van de meest belaagde bankinstellingen van de eurozone, het tij probeert te keren door voor een tegenwaarde van 5 miljard EUR (3 miljard in EUR en 2 miljard in USD) haar eigen obligaties te kopen. Ze beschikt over het geld om dat te doen. Maar of dat zal volstaan om het vertrouwen in het bankwezen te herstellen, is zeer de vraag. Dat geld zal niet langer beschikbaar zijn om die waardeloze vorderingen pijnloos af te schrijven.

Ook het hoofd van JP Morgan Chase, Jamie Dimon, kondigde onlangs dat hij voor 26,5 miljoen USD eigen aandelen gekocht heeft. Zo groot is zijn vertrouwen in zijn bank en in zijn kunnen. De grootste houders van bankpapier, naast de banken zelf, zijn institutionele beleggers. Allemaal instellingen die van het rendement van zulk papier afhangen, zoals verzekeringen, pensioenfondsen en dergelijke meer. Zij zullen meer waarborgen verlangen om zo’n papier in portefeuille te houden. Een royale rentevergoeding zal niet langer volstaan.

Op de kapitaalmarkt ziet men ze dat soort obligaties omruilen tegen staatspapier en aanverwante, en dat in alle munten. De koersbewegingen waren ook opmerkelijk groot. Door de aanhoudende vraag naar uitmuntende effecten gleden alle renteschalen neerwaarts. De lange termijntak van de curves daalde het felst. Begrijpelijk, dat is het enige papier dat nog iets fatsoenlijks opbrengt. Stukken op naam van Portugal en Griekenland namen geen deel aan dit feest. Zij verloren aardig wat terrein, net als de bankleningen, energiewaarden en het rommelpapier.

Yen en euro op dreef

Op de wisselmarkt speelt de onzekerheid van de centrale banken de munten heel wat parten. Hun beleid bevordert uiteindelijk recessie en deflatie. Telkens als een van hen een verklaring aflegt, beweegt de munt van het betrokken land in de tegenovergestelde zin van wat er beoogd was. De yen (JPY) is vandaag het grootste slachtoffer. De Japanse munt sprong op een week tijd 2,9% vooruit. Ook de EUR presteerde sterk, precies wat de Europese Centrale Bank wou vermijden. Hij won 0,65% tegenover de USD afgelopen week. In woelige tijden pronkt de Zwitserse frank (CHF) altijd. Hij won 1%. Het pond (GBP) moest 1% afstaan. Het Britse bankwezen kampt met dezelfde problemen. De grondstoffenmunten verloren overal terrein. De Mexicaanse peso (MXN) leidde de stoet met een verlies van 5,9%, de roebel (RUB) dook 4% omlaag, de Australische dollar (AUD) 2%, de Canadese (CAD) 1,9%, evenveel als de Nieuw-Zeelandse (NZD), en de rand (ZAR) 0,9%.

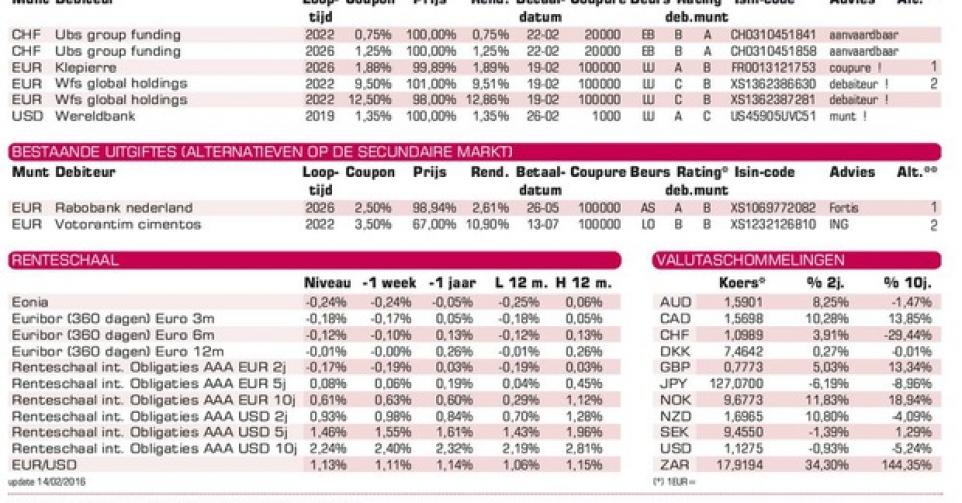

De activiteit op de primaire markt viel zo goed als stil. Geen enkele uitgifte richtte zich tot de modale belegger. Zelfs de Wereldbank (AAA, supranationaal) in USD is weinig aantrekkelijk ondanks een correcte vergoeding. Het stuk draagt een clausule voor vervroegde terugbetaling die vanaf mei al kan worden ingeroepen. Klepierre (A-), de Franse kantorenuitbater, biedt 1,1% meer dan het marktgemiddelde in EUR. Dat is aan de lage kant. Worldwide Flight Services Global Holdings (B), de Franse afhandelaar van luchtvaartdiensten, brengt twee leningen uit, gedekt door eigen schuldvorderingen. Ze dragen halfjaarlijkse coupons en zijn mogelijk vervroegd terugbetaalbaar tegen een prijs die een rendement waarborgt dat 0,5% boven de Bund uitkomt (Spensclausule). Ze zijn uiterst speculatief. Afwachten tot de markten opklaren, is de boodschap.

Inside Selectie

Fout opgemerkt of meer nieuws? Meld het hier