Janet Yellen blijft dollar verzwakken

Wat weet Janet Yellen, het hoofd van de Amerikaanse centrale bank, dat wij niet weten?

Janet Yellen, het hoofd van de Amerikaanse centrale bank (Fed), hield midden vorige week een toespraak waarin ze zich bijzonder voorzichtig uitdrukte over de nabije toekomst. Op het eerste gezicht leek het dat ze de schuld gaf aan de slabakkende groei elders in de wereld. Dat is toch merkwaardig, als je weet dat de laatste economische cijfers uit de Verenigde Staten bemoedigend zijn. De werkgelegenheid bleef verbeteren, weliswaar met een lichte vooruitgang van de werkloosheid, maar tegelijk met een kleine vooruitgang van de lonen. De verwachtingen van de bedrijfsleiders sloegen om van negatief naar positief. Zelfs de inflatie wakkerde aan, zij het vrij beperkt. En toch stelde mevrouw Yellen zich vragen over de duurzaamheid van deze beterschap en liet zelfs uitschijnen dat het kortstondig zou zijn. Ze verdedigde niettemin haar beleid en hield vol dat er dit jaar nog kleine renteverhogingen komen.

Gebrek aan inflatie

De markten reageerden verdeeld. Aanvankelijk gingen ze flink vooruit, in de wetenschap dat de renteverhoging nog maanden op zich zal laten wachten. Met de onverwachte daling van de petroleumprijzen, samen met die van het goud, herrezen tal van vragen over de inflatiedruk. Centrale banken, waarvan vroeger werd verwacht dat ze de inflatie op alle manieren zouden onderdrukken, ijveren nu allemaal om ze aan te wakkeren. Hun rentebeleid verkrijgt meer draagkracht zodra er inflatie opduikt. Jammer genoeg blijft die afwezig. De kleine opstoten die men her en der meemaakt, zijn allemaal van punctuele aard.

Centrale banken stemmen hun beleid af op vooruitzichten afgeleid uit statistisch materiaal. Inflatie bijvoorbeeld wordt meestal afgeleid uit rondvragen bij professionals en uit het marktgedrag van effecten die bijzonder gevoelig worden geacht aan inflatoire invloeden, zoals obligaties waarvan de coupon en de terugbetaling geïndexeerd zijn op het inflatiepeil. En hoewel die indicatoren op een versnelling van de inflatiedruk wijzen, blijft de inflatie zelf zoek. Sommigen beweren dat de verminderde verhandelbaarheid (en hogere volatiliteit) op de meeste markten die indicatoren vertekent. Men kan zich echter de vraag stellen of de gebezigde indicatoren nog relevant blijven zodra de conjunctuur naar een recessie neigt.

Pragmatische consumenten

Zo had de olieprijsdaling een positief invloed op de conjunctuur moeten uitoefenen. Ze had de consumptie fors moeten aanzwengelen. Niets te bespeuren daarvan, in geen enkel land. De gezinnen reageerden blijkbaar niet zoals de theorie het voorspelde. Hun verwachtingen zijn meer pragmatisch gefundeerd en hebben minder te maken met monetaire vooruitzichten. Een prijsdaling wakkert dus niet noodzakelijk een consumptieversnelling aan. Dat is een van de redenen die de centrale banken beletten geld rechtstreeks aan de bevolking uit te delen (helikoptergeld). De dag dat de centrale banken de samenhang van die verschijnselen beter in kaart brengen, zullen ze misschien een efficiënter beleid kunnen uitstippelen.

Voorlopig profiteerden de langetermijnobligaties, voornamelijk het soeverein papier, het meest. Wat een algemene daling van de rentecurven met zich meebracht en tegelijk een vervlakking ervan. Het rommelpapier presteerde ook goed, net als de geteisterde oliewaarden. Men telde in het algemeen driemaal meer opwaarts gerichte stukken dan omgekeerd in de vooraanstaande munten. De verhouding was kennelijk groter, tot driemaal meer, bij de grondstoffenmunten. Wel verliep de activiteit op de markt iets rustiger dan de weken voordien.

Dollar verder onderuit

Op de wisselmarkt werden de munten heen en weer geslingerd. De dollar (USD) wist niet te profiteren van de conjuncturele beterschap en verloor 2,4% tegenover de euro (EUR) de afgelopen week. De afzwakking van de USD was deels ook te wijten aan de toenemende onmogelijkheid voor marktoperatoren om zich degelijk in te dekken. De negatieve renteontwikkeling maakt de waardering van talloze swapcontracten vandaag onmogelijk. De Japanse yen (JPY) raakte 2,1% kwijt nu het boekjaar afgerond is en de opsmukoperaties afgelopen zijn. De munt leed ook onder de aangekondigde belastingverhoging die het land eerstdaags zal invoeren. Het Britse pond (GBP) werd heel de week lang dooreengeschud wegens politieke en economische tegenslagen. Het eindigde 1,2% lager.

De grondstoffenmunten hielden in het algemeen goed stand. De petroleumafhankelijke verloren wat terrein, terwijl de andere winst boekten. Ondanks de politieke schandalen die de regering teisteren, kon de Zuid-Afrikaanse rand (ZAR) 2,4% verstevigen. De Braziliaanse real (BRL) die eveneens onder politieke druk staat, eindigde nagenoeg onveranderd. De Aussie (AUD) verloor 0,2% terwijl de kiwi (NZD) 0,8% verstevigde. De Noorse kroon (NOK) won 0,6% terwijl de Turkse lira (TRY) evenveel verloor.

Veel gestructureerde obligaties

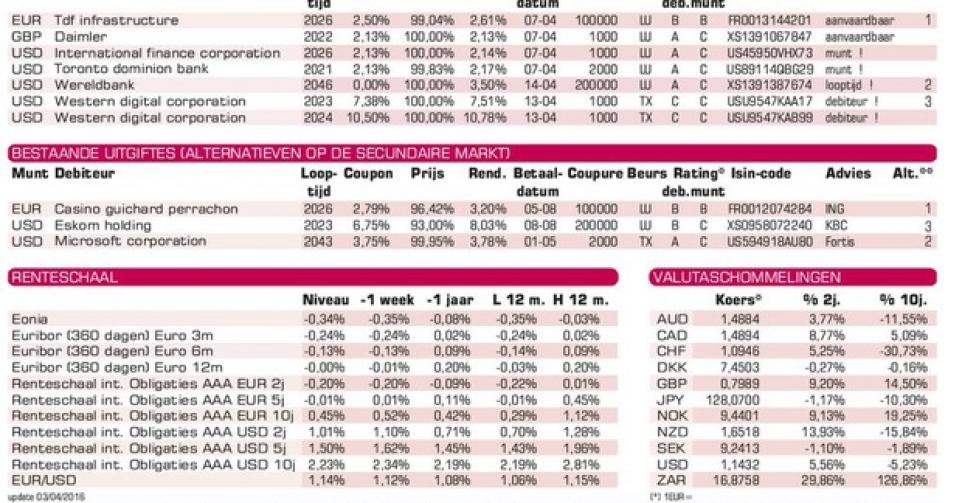

Er blijven hopen uitgiften de primaire markt overspoelen. Weinig ervan richten zich tot de particuliere belegger. De meeste zijn bovendien gestructureerd (bevatten onderliggende afgeleide producten) en dus minder gemakkelijk te waarderen. Een voorbeeld van zulke stukken vindt u met de Wereldbank (supranationaal, AAA) in USD. In het vooruitzicht van stijgende rentetarieven is het ongewoon langlopende nulcoupons op de markt te brengen. Ze zijn gevoelig voor de kleinste renteverhoging. De Wereldbank en tal van andere supranationale instellingen gaven desondanks kleinschalige leningen uit op dertig jaar, die meestal jaarlijks vervroegd terugbetaalbaar zijn tegen een prijs die een vast rendement over de hele duur waarborgt. In dit geval gaat het om een rendement van 3,5%. Gelet op de grootte van de coupure weet men dat dergelijke stukken zich voornamelijk richten tot institutionele beleggers.

TDF Infrastructures (BBB-), de Franse tegenhanger van Eandis bij ons, biedt 2,61% rendement in EUR op tien jaar. Dat is 2% meer dan het marktgemiddelde. Bij gebrek aan alternatief kent de uitgifte aardig succes en ze wisselt nu al ruim boven zijn intekenprijs op de grijze markt van eigenaar, namelijk tegen 101% (2,39%). Daimler (A-) in GBP is technisch in orde. De munt trekt ons niet aan. Western Digital (BB+), het Amerikaanse bedrijf dat voor digitale opslagplaatsen zorgt, brengt twee privéleningen uit in USD. Beide stukken maken deel uit van het rommelpapier. Ze dragen halfjaarlijkse coupons, waarvan de eerste kort is, zijn vervroegd terugbetaalbaar vanaf 2019 tegen respectievelijk 103,688 en 107,875%, maar kunnen daarvoor vervroegd afgelost worden tegen een prijs die een rendement verschaft dat slechts 0,5% boven dat op Amerikaans staatspapier van gelijke duur staat (Spens-clausule). Deze obligaties richten zich dus uitsluitend tot hen die de USD werkelijk gebruiken en stalen zenuwen hebben.

Toronto-Dominion Bank (AA-) is technisch correct. Het stuk wisselt al boven pari van eigenaar op de grijze markt. Wij zijn geen koper van bankpapier, zeker geen Canadees dat opgezadeld is met verlieslatende hypotheekleningen die vroeg of laat ellende zullen veroorzaken.

Obligaties

Fout opgemerkt of meer nieuws? Meld het hier