Janet Yellen doet euro stijgen

Met een onzekere economische groei mag u in geen geval een vermindering van de risicopremies aanvaarden.

Over één ding zijn ze het allemaal eens: de economische vooruitzichten blijven bijzonder broos. Tot dat besluit kwamen zowel de Japanse, de Britse, de Europese als de Amerikaanse centrale bank. Ze verlaagden alle vier onlangs hun groeiprognoses. Hoewel de Amerikaanse, de Fed, blijft geloven in een versnelling van de inflatie, gaf ze toe dat die beneden de verwachtingen bleef hangen. Voor de beleggers bleek de boodschap aanvankelijk bemoedigend. Ze moeten niet vrezen voor een al te drastische omwenteling in het monetaire beleid. Maar bij nader inzicht beseffen ze allemaal dat onmogelijk sprake kan zijn van euforie.

Omgekeerde reactie

De belangrijkste centrale banken van de westerse wereld zitten in hetzelfde schuitje. Allemaal hopen ze dat de maatregelen van hun collega’s doel treffen, waarna ze ondersteuning op hun gebied kunnen leveren. Jammer genoeg verloopt het niet naar wens. De markten reageren telkens omgekeerd. Vorige donderdag was dat niet anders.

De Europese Centrale Bank (ECB) heeft het nooit onder stoelen of banken gestopt: ze wil tot elke prijs de waarde van de euro (EUR) tegenover de overige munten verlagen. Maar dat lukt haar niet. Wanneer het monetaire comité van de Fed vorige donderdag besloot om de rentetarieven ongewijzigd te laten, verloor de EUR onmiddellijk terrein. De beweging was kortstondig. Tijdens haar persconferentie verklaarde de voorzitster van de Fed, Janet Yellen, dat ze niet langer vier, maar slechts twee renteverhogingen voor dit jaar in petto had. En dan nog moet ze ervan overtuigd raken dat de verbetering in de werkgelegenheid een duurzaam karakter vertoont. De EUR klom terstond omhoog.

De wereld op zijn kop

De kans dat de rentetarieven opwaarts ontwikkelen, is allesbehalve zeker. En nu de overige centrale banken hun tarieven fors onder nul getrokken hebben, verkleint de speelruimte voor de Fed. Elke stijging zou worden afgestraft door een forse opwaardering van de dollar (USD), wat op zijn beurt het economische herstel in het gedrang kan brengen. We krijgen daardoor een wereld op zijn kop: terwijl de rentetarieven resoluut neerwaarts ontwikkelen, versterkt de munt en daar waar ze mogelijk opwaarts herzien worden, verzwakt die. Om de gemoederen te temperen, moest de hoofdeconoom van de ECB, Peter Praet, tegen de verklaring van zijn baas in, Mario Draghi, overhaast beweren dat er nog speelruimte bestond voor een verdere daling van de basisrente. De stijging van de EUR is daardoor tijdelijk stilgevallen.

Dat belet niet dat we nog meer dan vroeger beland zijn in een ware valutaoorlog. De koersen worden permanent gemanipuleerd met woorden, dreigingen of daden. Elke actie lokt automatisch een reactie uit van alle tegenstanders. Per saldo verandert weinig in de onderlinge verhoudingen. Met enige tijdsverschil dalen of stijgen ze samen. Het geringe tijdsverschil brengt weliswaar aardige kopzorgen voor al wie zijn deviezenposities moet indekken. Wat natuurlijk de overige marktontwikkelingen flink verstoort. Er bestaat geen eenduidigheid meer.

Jumbolening AB InBev

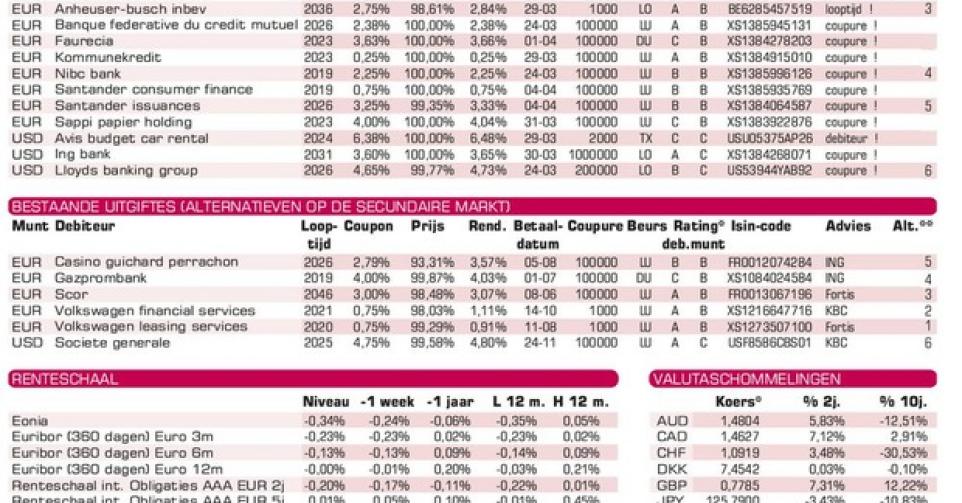

Met de verruiming van haar aankopen op de obligatiemarkt zorgde de ECB voor flinke koersbewegingen. Opvallend was de forse stijging van alle langetermijnobligaties. Banken en bedrijven wedijveren meer en meer om nieuwe stukken uit te brengen. De afgelopen week werd overheerst door een jumbolening op naam van Anheuser-Busch InBev (A-). De brouwer bracht niet minder dan zes leningen in EUR tegelijk uit, voor een totaal bedrag van 13,25 miljard EUR. De plaatsing kende een enorm succes en alle stukken zijn niet langer verkrijgbaar tegen hun uitgiftevoorwaarden. Ze wisselen allemaal fors boven hun intekenprijs van eigenaar op de grijze markt. Wie in staat was de twintigjarige lening te bemachtigen boekt, vandaag al 6% winst.

Emittenten van mindere kwaliteit raakten hun uitgiften ook zeer vlotjes kwijt, hoewel hun stukken niet in aanmerking komen voor een overdracht naar de ECB. Zo plaatste de Oostenrijkse papierproducent Sappi (BB-) een zevenjarige lening van 350 miljoen EUR moeiteloos. Het stuk, waarvan de voorwaarden toch niet zo aantrekkelijk zijn – het bevat een Spensclausule die een rendement garandeert dat slechts 0,5% boven dat van een gelijklopende Bund staat – wisselt boven pari (100%) van eigenaar op de grijze markt.

Hetzelfde geldt voor de Finse huizenverhuurder Sato Corp (Baa3), net als voor de Franse producent van onderdelen voor de automobielsector Faurecia (Ba2). Opvallend is echter dat de biedkoers van de markthouders voor de drie uitgiften onder hun intekenprijs blijft hangen. We blijven adviseren nooit overhaast te handelen. Er bestaan geen gemiste kansen op de kapitaalmarkt: haar actuele ontwikkeling is veel te onstuimig en de gehanteerde prijzen zijn vaak irrelevant. Met een onzekere economische groei mag u in geen geval een vermindering van de risicopremies aanvaarden.

Forse muntbewegingen

Dat de marktoperatoren hun kluts kwijt zijn, was te zien op de wisselmarkt. Geen enkele munt bleef gespaard. De bewegingen waren fors en veranderden vaak van richting. De USD bijvoorbeeld verstevigde in de aanloop van de persconferentie van de Fed om nadien zwaar terug te vallen. Per saldo verloor hij 1,7% tegenover de EUR die opnieuw de limiet van 1,14 USD nadert. De yen (JPY) verstevigde 0,3% nadat de bankgouverneur Haruhiko Kuroda de mogelijkheid om de rentetarieven verder te verlagen aankondigde. Het pond (GBP) verzwakte 0,3% nu Mark Carney, de gouverneur van de Bank of England, aarzelt om zijn beleid te verstrakken.

Het blijvend herstel van de grondstoffenprijzen ondersteunde de munten die ervan afhangen. Met uitzondering van de rand (ZAR) en de real (BRL) die allebei gebukt gaan onder politieke moeilijkheden, klommen alle overige. De roebel (RUB) klom 1,85%, de Mexicaanse peso (MXN) 1,1%, de Canadese dollar (CAD) 0,5%, de Noorse kroon (NOK) 0,3% en de Nieuw-Zeelandse (NZD) 0,2%. De Australische (AUD) deed helemaal op het einde van de week een pas achteruit en eindigde 0,3% lager.

Licht strakkere renteschalen

Op de kapitaalmarkt presteerden de soevereine emittenten uitstekend. Wat de renteschalen overal neerwaarts duwde, met een lichte verstrakking als gevolg: de kortetermijntak daalde sneller dan de lange. De beweging overschreed vaak de 10 basispunten (0,1%). Een merkwaardig verschijnsel is thans in de maak: de afstand tussen bied- en laatkoersen die de markthouders gebruiken, verkleint bij vooraanstaande emittenten terwijl het vergroot voor de zwakkere. Dit fenomeen is een rechtstreeks gevolg van de aanhoudende renteverlagingen geïnspireerd door het gevoerde monetair beleid.

Obligaties

Fout opgemerkt of meer nieuws? Meld het hier