Kan Draghi uitblinken?

Deze week zal uit één dag bestaan: donderdag. Dan pas zal Mario Draghi, het hoofd van de Europese Centrale Bank, het vervolg van zijn monetaire beleid uitstippelen.

De prestatie van Mario Draghi zal uitmuntend moeten zijn. De geloofwaardigheid van zijn instelling staat op het spel. Woorden zullen niet langer volstaan. Jammer genoeg heeft hij geen toverstokje en durft hij de bestaande werkwijze niet omgooien.

De toestand is nijpend. Economisch boert de eurozone achteruit. Van een herstel is te weinig te zien. De statistieken liegen er niet om. Zolang ze elkaar niet bevestigen of ondersteunen, kan moeilijk sprake zijn van een conjuncturele verbetering. De werkloosheid daalt, zo beweert men – na een procedurewijziging weliswaar – wat ontegensprekelijk bemoedigend is. Jammer dat de belastinginkomsten niet volgen. Wat bewijst dat de beterschap broos blijft.

Renteschaal scheef getrokken

De rentetarieven verder verlagen, vergroot het probleem. Vooreerst: door de gewilde verlaging wordt de renteschaal scheefgetrokken. Het renteverschil in functie van de restlooptijd wordt zo onbeduidend en werkt de investeringen tegen. Als het tarief langdurig negatief blijft, creëert het nieuwe problemen. Institutionele beleggers, zoals verzekeringen en pensioenfondsen, kunnen onmogelijk verder functioneren. Zij moeten hun verplichtingen naleven en op gepaste tijdstippen het nodige kapitaal voorhanden hebben. De meeste onder hen proberen hun uitgaven te dekken met recurrente inkomsten. Zo’n benadering verloopt probleemloos, als de rentetarieven een fatsoenlijke vergoeding verschaffen. De Britse schatkist ondervond voor het eerst last tijdens haar vorige veiling: ze raakte het kersverse papier niet kwijt.

Een voorbeeld van dit gevaar kregen we afgelopen week met de Amerikaanse hypothecaire gigant Freddie Mac. De instelling, die in 2008 overgenomen werd door de Amerikaanse schatkist, verloor vorig jaar 2,7 miljard dollar (USD) met afgeleide producten. De instelling had voor zowat 600 miljard ingedekt tegen rentebewegingen. En ondanks het feit dat de tarieven in de Verenigde Staten nog positief ontwikkelden, veroorzaakte hun achteruitgang een ravage bij de instelling die een kapitaalinjectie dringend nodig heeft, wil ze overeind blijven.

Alternatieve beleggingen

Zakken de rentetarieven te laag, dan moeten zulke instellingen alternatieve beleggingen zoeken. Ze begeven zich dan op onbekend terrein, met alle risico’s vandien. Indekken via afgeleide producten wordt dan ook moeilijk. Zodra de risicoloze rente, die als referentie dient, onder nul zakt, wordt het onmogelijk om de waarde van het afgeleid product nog te bepalen. Men is dan verplicht soortgelijke producten in andere munten op te nemen, met een wisselrisico erbovenop.

Een uitbreiding van de maandelijkse aankopen van schuldbewijzen door de Europese Centrale Bank (ECB) zou eveneens catastrofale gevolgen hebben. Zo’n beslissing roomt de markt af. Ze vergroot de volatiliteit in de koerszettingen door de ontstane krapte. Ze bemoeilijkt de activiteit van al die instellingen die ervan afhangen, hoofdzakelijk banken en institutionele. Wil de ECB meer riskant papier opnemen, zelfs aandelen, dan zullen die markten dezelfde ontwikkeling ondergaan en dus labieler worden. Zonder te vergeten dat de ECB volwaardig geacht geld uitdeelt in ruil voor risicovolle stukken.

Geen politieke steun

Naast de financiële gevaren waarborgt de voortzetting van zo’n beleid geenszins een economisch herstel. Lage rentetarieven maken de munt normaal minder aantrekkelijk. Wat goed nieuws moet zijn voor de uitvoer. Dat kan werken als het beleid wordt bijgestaan door economische maatregelen. Die ontbreken op het niveau van de eurozone. Wat maakt dat hoe lager de rentetarieven dalen, hoe kleiner de inflatiedruk wordt en hoe minder de munt afbrokkelt. Draghi mag erop blijven hameren dat de regeringsleiders hun deel van de inspanning moeten dragen, hij moet ook begrijpen dat ze daartoe niet in staat zijn omdat zijn beleid precies hun inspanningen tegenwerkt.

Kortom, springt de ECB aanstaande donderdag niet behoedzaam met deze zaken om, dan zullen de markten hevig reageren. Gelet op de strakke en vaak moordende verdragen die de Unie in een keurslijf dwingen, zal de economie verder krimpen. De markten zullen de kwaliteit van hetgeen ze verhandelen zienderogen zien verslechteren. De Bank zelf zal dan haar geloofwaardigheid meer en meer kwijtraken.

Braziliaanse real herleeft

Op de wisselmarkt worden de munten nog steeds heen en weer geslingerd. De dollar (USD) herstelde op het einde van de week na de aankondiging van betere werkgelegenheidscijfers dan verwacht. Sommige operatoren menen nu dat de Amerikaanse centrale bank, de Fed, sneller haar tarieven zal verhogen dan voorzien. De kans is echter klein dat het zo’n vaart loopt. De Amerikaanse statistieken zijn weinig betrouwbaar en, net als in Europa, bevestigen ze elkaar niet. De USD won slechts 0,3% tegenover de euro (EUR).

Het gevaar voor de Brexit luwt voorlopig en duwde het pond (GBP) 1,6% hoger. De ommekeer zal echter van korte duur zijn. Het herstel van sommige grondstoffenprijzen kwam de munten die ervan afhangen ten goede. Tegen alle politieke moeilijkheden in profiteerde de real (BRL) daarvan het meest, met een sprong van 6,2%. De roebel (RUB) herwon niet minder dan 3,6%. De overige dollarmunten maakten ook een goede beurt: de aussie (AUD) verdapperde 2,8%, de kiwi (NZD) 0,8% en de Canadese dollar (CAD) 1,3%. Zelfs de rand (ZAR) profiteerde ervan, ondanks de budgettaire impasse waarin het land vertoeft. Hij won 0,7%.

Verstrakking renteschalen

Op de kapitaalmarkt hervatte de activiteit, zij het zonder duidelijke trend. Het rommelpapier en alles wat met grondstoffen te maken heeft, boerde flink vooruit, zowel in EUR als in USD en GBP. Het langetermijnpapier van Europese soevereine emittenten deed een pas achteruit. De beweging verstrakte de meeste renteschalen. Die blijven neerwaarts gericht en halen hun historisch minimum bij sommige munten, waaronder de EUR.

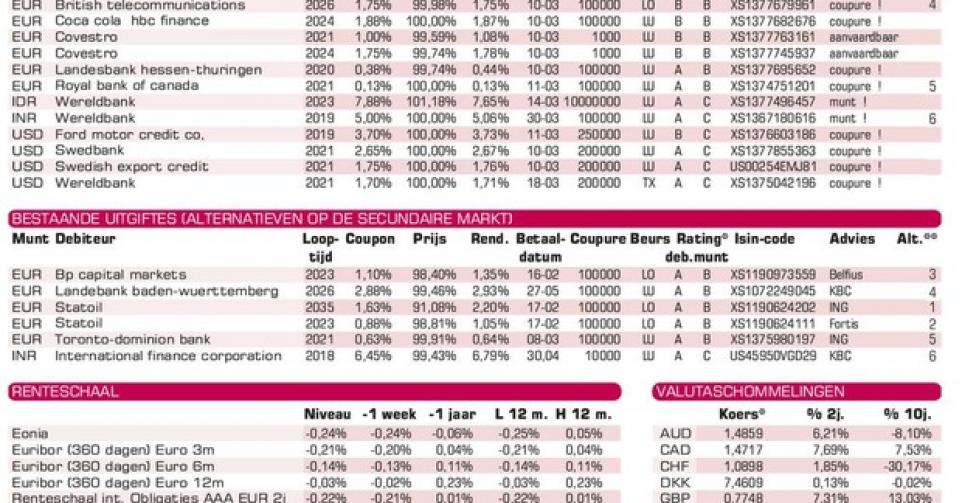

Op de primaire markt blijven vooraanstaande emittenten massaal uitgeven. Nieuwe debiteuren kwamen zelfs opdagen. Zoals de Duitse producent van polymeren Covestro (Baa2), die drie leningen uitbracht in EUR. Hun voorwaarden zijn technisch correct. De twee vastrentende uitgiften dragen een Spens-clausule. De leningen zijn dus op elk ogenblik vervroegd terugbetaalbaar tegen een prijs die een rendement waarborgt gelijk aan dat van de Duitse Bund, vermeerderd met respectievelijk 0,25 en 0,3%. Wie er meer wil uithalen, koopt een Braziliaans stuk. Het lage rendement van de verschillende bankuitgiften vindt zijn verklaring in het feit dat het om gedekte obligaties gaat.

Obligaties

Fout opgemerkt of meer nieuws? Meld het hier