Kies voor euro-alternatieven

Vermijd alle leningen over meer dan vijf jaar in euro, pond en dollar.

De financiële wereld staat op zijn kop. De rentetarieven dalen alsmaar verder. De koploper is de Zwitserse frank (CHF). Nu al heeft een derde van alle obligaties in CHF een negatief rendement. Sommige bedrijfsobligaties van vrij lage kwaliteit brengen niets meer op in het bergenland. Een vergelijkbare ontwikkeling doet zich voor in euro (EUR).

Mario Draghi, het hoofd van de Europese Centrale Bank (ECB), feliciteerde zichzelf over het positieve effect van zijn monetaire versoepeling. Hij zag de inflatie aanwakkeren en de groei binnen de eurozone hervatten. Nog geen reden weliswaar om van beleid te veranderen. Dat leidde tot forse koersstijgingen van soeverein papier binnen de eurozone, met uitzondering van de perifere lidstaten. De tienjarige rente nadert met rassen schreden het nultarief. De koerswinsten van de Europese soevereine emittenten overschreden gemakkelijk 5%. Het langetermijnpapier won zelfs meer dan 9% de afgelopen week.

Niet alle lidstaten profiteerden daarvan. Grieks papier verloor meer dan 5% de voorbije week, nu iedereen zich afvraagt hoe het land het beloofde krediet zal verkrijgen. Italiaanse effecten verloren ook heel wat terrein, net zoals rommelpapier. De algemene toestand is zorgwekkender dan de ECB wil toegeven. Er kan onmogelijk sprake zijn van duurzame groei als de werkloosheid blijft toenemen, en als het aantal faillissementen en bedrijfssluitingen de oprichting van nieuwe ondernemingen overschrijdt.

Artificiële krapte

De kapitaalmarkt kan onmogelijk functioneren in een omgeving van negatieve rentevoeten, zeker als de renteontwikkeling kunstmatig wordt aangewakkerd door het monetaire beleid. Er heerst een artificiële krapte in verschillende marktsegmenten, die de koers van de stukken nog verder de hoogte injaagt. Die krapte wordt veroorzaakt doordat talrijke institutionele beleggers hun effecten niet op de markt brengen. Zij leven van de couponopbrengsten. Voor hen heeft het geen zin de kapitaalmeerwaarde op te strijken die hun stukken voorleggen. Ze vinden geen herbeleggingen die hen een keurige opbrengst verschaffen.

De afwezigheid van enig verband tussen de interestvergoeding en het risico heeft als gevolg dat de kapitaalmarkt volledig afhangt van de monetaire versoepeling. Alleen met vers geld kunnen de obligatiekoersen verder omhoog ontwikkelen. De monetaire ingreep van de ECB is in dat opzicht ernstiger dan die van zijn Angelsaksische collega’s. Vooreerst omdat het soevereine papier dat voorhanden is in verhouding veel kleiner is. Vervolgens omdat de ECB ook ander gestructureerd papier koopt. Wat natuurlijk een versnelling van de koersstijgingen tot gevolg heeft en de markt nog verder ontwricht.

Langdurige versoepeling

De kans is dus groot dat de ECB wordt opgezadeld met een langdurige versoepeling. Net zoals in de Verenigde Staten de Federal Reserve (Fed) geen middel ziet om een einde te maken aan de monetaire expansie die ze zeven jaar geleden startte. Voorlopig hoeft de Fed geen nieuw geld te creëren via een monetaire versoepeling – dat doen de ECB en de Bank of Japan. Aan de ene kant moet ze een sterke dollar (USD) handhaven om vreemd kapitaal naar het land aan te trekken, aan de andere kant moet ze de economie op peil zien te houden. Twee tegenstrijdige doelstellingen, die nu al slachtoffers maken.

Het aantal faillissementen in de Verenigde Staten staat op een van de hoogste peilen sinds jaren. De werkgelegenheid neemt niettemin toe, zodat al sprake is van volledige werkgelegenheid in het land. Maar wie de cijfers analyseert, merkt onmiddellijk dat dit schijn is. Er worden geen nieuwe banen gecreëerd. Bedrijven investeren niet in nieuwe productiefaciliteiten. Ze besteden hun beschikbare middelen liever aan de aankoop van eigen aandelen. De uurlonen stagneren al jaren. Geen teken van een betere herverdeling van de rijkdom. De dure dollar speelt bovendien de bedrijven heel wat parten. Ze zien hun winsten dalen en ook de handelsbalans verslechtert. Allemaal redenen om zich zorgen te maken over de duurzaamheid van het herstel.

Geen andere keuze

Ook redenen om te besluiten dat het monetaire beleid in het land onmogelijk van koers kan veranderen. We zitten dus in een wereld waarin de monetaire instanties geen andere keuze hebben dat de rentestand verder omlaag te trekken en de financiële markten te overspoelen met vers geld. Voor de obligatiebelegger is dat slecht nieuws. Zeker voor hen die als doel kapitalisatie hebben. Voor hen is de aankoop van papier met negatief rendement zinloos. Bedrijfspapier is misschien de betere uitweg, op voorwaarde dat de emittent de opbrengst van zijn obligatieplaatsing echt benut voor productieve doelstellingen. Een andere uitweg is kwalitatief hoogstaande stukken in deviezen kopen.

Alternatieven

We stellen de Australische dollar (AUD) als alternatief voorop, omdat de munt veel meer afhankelijk is van de conjuncturele ontwikkeling in Oost-Azië dan in het Westen. De Nieuw-Zeelandse naamgenoot (NZD) is eveneens een mooi alternatief. Dichter bij ons blijft de Noorse kroon (NOK) een aanrader, ondanks de vrij lage rendementen die de NOK biedt. De CHF is alleen interessant als munt, niet als obligatiebelegging en dient als verzekering tegenover de EUR. Meer speculatief blijven de Zuid-Afrikaanse rand (ZAR) en de Russische roebel (RUB) aanraders. Al die munten hebben de afgelopen week wat pluimen verloren. Dat was het gevolg van de plotse stijging van de EUR na de persconferentie van de ECB.

Ondanks de puike prestaties van de Europese soevereine debiteurs was de trend op de kapitaalmarkt dalend gericht. Alleen het rommelpapier wist beter stand te houden dan de rest in USD. Obligaties afhankelijk van de energiesector verloren overal heel wat terrein, ondanks het herstel van de olieprijzen.

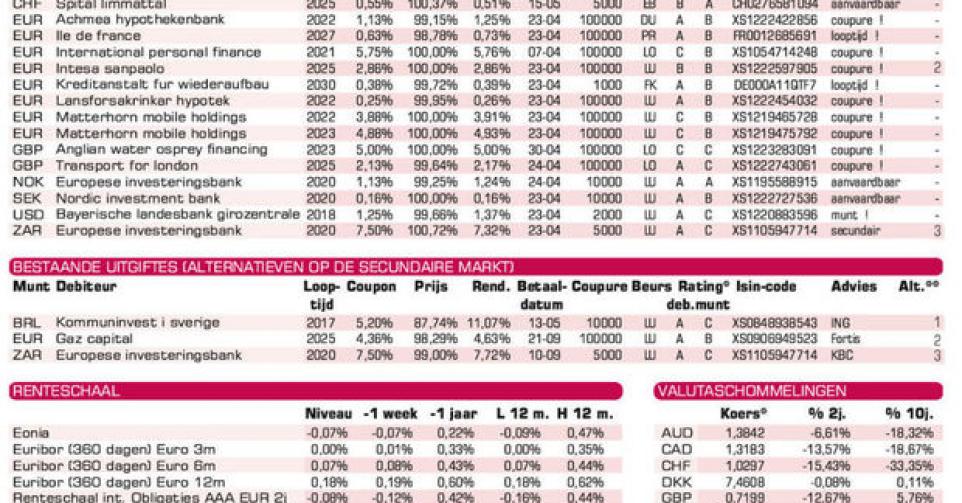

Weinig interessant

Op de primaire markt werden bitter weinig interessante uitgiften uitgebracht. Als diversificatie, zoals eerder uiteengezet, komen de twee EIB-emissies (AAA, supranationaal) in aanmerking. Dat zijn nieuwe schijven. De eerste, in NOK, waarbij 56 dagen verlopen interesten te vergoeden zijn, is keurig geprijsd en wordt goedkoper aangeboden dan de bestaande. De tweede, in ZAR, waarbij 225 dagen interesten te vergoeden zijn, is goedkoper op de secundaire markt te verkrijgen (alt. 3), als de kosten en het prijsverschil lager dan 1,74% uitkomen. Vermijd vervolgens alle langlopende leningen (meer dan vijf jaar) in EUR, GBP en USD. De dag dat de centrale banken hun monetair beleid niet langer kunnen volhouden, zullen die obligaties het ergst lijden.

Obligaties

Fout opgemerkt of meer nieuws? Meld het hier