Klap voor yuan

We zagen een algemene daling van de rentecurven over de hele wereld.

Om deel uit te maken van de muntkorf gehanteerd door het Internationaal Monetair Fonds (IMF) moet de waarde van een munt door marktomstandigheden bepaald worden. China verlangt al een hele tijd dat zijn yuan (CNY) opgenomen wordt in de korf van het Speciaal Trekkingsrecht (STR). Tot op heden bleef het IMF halsstarrig weigeren, precies omdat de CNY door de Chinese centrale bank beheerd wordt.

De Chinese centrale bank bepaalt dagelijks de richtkoers van de CNY tegenover de dollar (USD) een kwartier voor de markt opengaat. Banken en andere makelaars mogen de CNY vrij laten schommelen binnen een marge van 2% langs weerskanten van de richtkoers. Sinds verschillende maanden bengelt de CNY steeds in het onderste gedeelte van de band, dicht bij zijn onderste limietkoers. Tot vorige maandag paste de centrale bank de richtkoers langzaam neerwaarts aan om de verdere daling, gewild door de markt, tegemoet te komen. Toen bleek niemand zich hierover zorgen te maken. Wel klaagden de Amerikanen over de stelselmatige onderwaardering van de CNY. Maar daaraan stoorden de Chinese autoriteiten zich niet. Nu nog altijd niet.

Tegemoetkoming aan IMF

Vorige maandag wijzigde de Chinese centrale bank haar werkwijze om beter tegemoet te komen aan de eisen van het IMF. Tegen december van dit jaar moet het IMF immers de samenstelling van de korf ter bepaling van de waarde van het STR aanpassen, iets dat statutair om de 5 jaar gebeurt. Vanaf nu zal de centrale bank haar richtkoers afleiden uit de slotkoers van de dag voordien. De schommelingsmarges blijven echter gehandhaafd. Het IMF apprecieerde de aanpassing.

De slotkoers van de vrijdag voordien lag 1,9% lager dan de toenmalige richtkoers. De aanpassing de maandag erop was dus hoegenaamd geen devaluatie stricto sensu, maar een gewone aanpassing aan de marktomstandigheden. Niemand had echter verwacht dat de Chinese centrale bank op die manier en zonder verwittiging zou optreden. Snel verspreidden de grootste Westerse persagentschappen allerhande onheilspellende berichten over de koersdaling. Ze zaaiden paniek.

Een wisselkoers is de prijs die een partij met een andere overeenkomt, in casu een Chinese en een Amerikaanse bank. Als die koers daalt, dan zijn beide partijen daarvoor verantwoordelijk. Men mag veronderstellen dat ze allebei akkoord gaan met de ontwikkeling ervan, welke de onderliggende redenen ook mogen zijn. Dat vanuit het Westen de financiële onevenwichtigheden worden aangehaald waarmee China momenteel kampt, is niet verwonderlijk. Zuiver macro-economisch houdt die stelling echter geen steek.

Een land dat over een torenhoge handelsoverschot beschikt en dat op reusachtige wisselreserves zit, heeft geen enkele reden om de waarde van zijn munt te devalueren. Integendeel. De Amerikanen die al jaren beweren dat de Chinese munt ondergewaardeerd is, hebben hier ontegensprekelijk een punt. Waarom blijven hun banken dan al maanden de CNY onder neerwaartse druk zetten? Voor China worden de economische vooruitzichten echter gunstiger naarmate de CNY langer aan de USD gekoppeld blijft. Het grootste deel van de internationale handelsverrichtingen verloopt immers in USD en met het handhaven van een vaste koppeling vermijdt het land alle wisselrisico’s. China had geen reden om zijn munt te devalueren.

Nieuwe wisselkoersoorlog

Door de gezaaide paniek is de munt blijven zakken, wat tot een verdere daling van de richtkoers leidde. De Chinese centrale bank moest tussenkomen om de gemoederen tot bedaren te brengen. Voorlopig met succes. De CNY speelde niettemin 4,8% kwijt tegenover de euro (EUR) en 2,7% tegenover de USD. Het zal even duren voor een nieuw evenwicht gevonden wordt. Wat niet zonder gevolgen is voor de wereldeconomie.

Door de onverwachte bewegingen kwamen andere munten onder druk. Er is opnieuw sprake van wisselkoersoorlog. Wel moet men indachtig blijven dat wisseltransacties aan de basis liggen van talloze nevenverrichtingen met behulp van afgeleide producten. Dergelijke producten verdragen zelden bokkensprongen. Hun vervroegde afwikkelingen kunnen niet alleen de wisselmarkt verder ontwrichten, ze kunnen ook andere markten aantasten. Alle munten die nauw betrekking hebben met de CNY verloren terrein. De Australische dollar (AUD) zakte met 2,1%, evenveel als de USD, de Nieuw-Zeelandse (NZD) iets meer 2,3%. Ook de roebel (RUB) liet 3,1% steken. De forsere daling was ook deels te wijten aan de dalende grondstoffenprijzen. De rand (ZAR) verloor 2,8%, de real (BRL) 1,3% en de Canadese dollar (CAD) 1,8%. De Turkse lira (TRY) bleef onder spanning en verloor 3,6%.

Deflatievrees laait op

Op de kapitaalmarkt was de verrassing het grootst. Iedereen vreest nu dat de wisselspanningen de deflatie in de wereld zal versterken. Wat onvermijdelijk tot rentedalingen zal leiden. De soevereine emittenten werden gretig gekocht, wat tot een algemene daling van de rentecurven over de hele wereld zorgde. Nochtans was geen sprake van trendommekeer. De markt is beduidend neerwaarts gericht. Men telt immers al weken meer dalende stukken dan omgekeerd. Maar er blijft een kwaliteitsverschuiving plaatsvinden.

De rentebeweging zal het uitstippelen van het monetair beleid in sommige landen fors bemoeilijken. De kans dat de Verenigde Staten of Groot-Brittannië vanaf volgende maand zijn rentetarieven opwaarts zal aanpassen, wordt vandaag kleiner. Ze kunnen ook onmogelijk hun tarieven neerwaarts duwen. Ze zouden immers op die manier de wisseloorlog voeden. Ze zullen naar nieuwe middelen moeten zoeken om de deflatie te bestrijden. Want op een algemene conjunctuurherstel moeten ze niet langer hopen.

Intussen werd het derde Griekse hulpprogramma voorlopig goedgekeurd. Het Grieks papier steeg overal fors, met winsten die probleemloos de 10% overschreden en vaak boven de 20% uitstegen, en dit in alle munten. Er is echter niets opgelost met dit nieuwe plan. Het huidige plan draagt gewoon de schulden tegenover het IMF en de ECB over aan Europese instanties. Met andere woorden aan de Europese belastingbetalers. Zolang geen schuldherschikking overeengekomen is, kan het schiereiland onmogelijk gered worden. Het is dus uitstel van executie.

Primaire markt lam gelegd

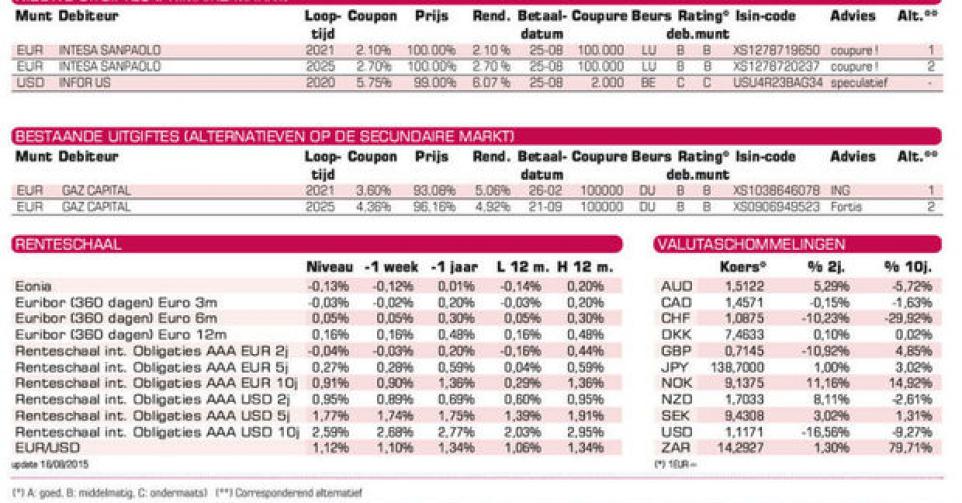

Het gedoe rond China heeft de primaire markt gedeeltelijk lamgelegd. Alleen die stukken die geprogrammeerd waren voor deze week kwamen uit. Al het overige werd prompt uitgesteld. Er kwam eigenlijk niets uit dat voor de particuliere belegger bestemd was. De enige emissie die toegankelijk blijft voor de kleine spaarder heet Infor (B+), een Amerikaans softwarehuis dat managementprogramma’s ontwikkelt. Kwalitatief heel zwak: het biedt 6,07% rendement op 5 jaar, wat in lijn is met de heersende marktvoorwaarden. De obligatie betaalt halfjaarlijkse coupons en is mogelijk vervroegd terugbetaalbaar in 2017 tegen 102,875%. Komt alleen in aanmerking als diversificatie voor grote portefeuilles die nog in USD beleggen en die munt benutten.

Obligaties

Fout opgemerkt of meer nieuws? Meld het hier