Koude douche voor Fed

Op de kapitaalmarkt vonden omvangrijke verschuivingen plaats.

Er worden blijkbaar minder banen gecreëerd dan voorzien in de Verenigde Staten. De vorige ramingen worden alweer neerwaarts herzien. Het herstel sputtert blijkbaar. De kans verkleint dat de Amerikaanse centrale bank (Fed) haar rentetarieven nog dit jaar zal verhogen. De meesten zien een verhoging pas tegen maart volgend jaar gebeuren. Donkere wolken stapelen zich op aan de horizon. Zeker nu Yellen, het hoofd van de Fed, heeft bevestigd dat ze haar beleid zal aanpassen in functie van buitenlandse gebeurtenissen.

Veel meer schulden

Die zien er weinig aanmoedigend uit. Het Internationaal Monetair Fonds (IMF) bracht een rapport uit waaruit blijkt dat de bedrijven uit de groeilanden hun internationale schulden in tien jaar tijd met een factor 4,5 verhoogd hebben, tot de tegenwaarde van 18.000 miljard dollar (USD), terwijl de kapitaalmarkt in haar geheel slechts verdubbelde in diezelfde tijdspanne. De schulden van de groeilanden stemmen nu al met 26% van hun gemiddelde bbp overeen. De verhouding voor de hele wereld bedraagt nu al 17%. Sinds de aanvang van de crisis werd al voor 8000 miljard USD naar de groeilanden overgedragen.

Het probleem mag zeker niet worden onderschat. Men raakt er stilaan van overtuigd dat deze spectaculaire expansie alleen te danken was aan de gulheid waarmee westerse centrale banken de markten overspoeld hebben met goedkoop geld. De vraag stelt zich nu hoe men een ontsporing kan voorkomen en, ingeval het toch te laat zou zijn, hoe men een instorting kan vermijden. Volgt men de aanbeveling van het IMF, dan stelt men vast dat het bankwezen nooit wordt lastiggevallen en dat alle inspanningen vanuit regeringshoek moeten komen.

Vlucht uit groeilanden

Dat buitenlandse bedrijven, of ze nu uit groeilanden afkomstig zijn of niet, zich via obligatieleningen hebben gefinancierd, is te wijten aan de weigering van de banken om kredieten te verstrekken zoals het betaamt. Bedrijven hadden eigenlijk geen alternatief dan zo te handelen. Het probleem wordt echter nijpender door het feit dat het overgrote deel van die schulden in deviezen luidt. Het IMF stelt dan ook de vraag of de landen bereid zijn om hun wisselreserves op te offeren om de aflossing van die schulden mogelijk te maken.

Volgens het Institute of International Finance (IIF), de spreekbuis van het internationale bankwezen, is al voor meer dan 40 miljard USD weggehaald uit de groeilanden in de loop van het derde kwartaal. Zulke kapitaalbewegingen tasten de stabiliteit van de wisselmarkt aan. Het IMF raadt dan ook zowel de schuldenaars als de schuldeisers aan zich keurig in te dekken tegen mogelijke wisselverliezen. Het stelt ook voor dat de betrokken regeringen de kapitaalvoorschriften en schuldratio’s drastisch aanpassen. Het legt natuurlijk niet uit hoe zoiets moet gebeuren als het vertrouwen zoek schijnt te raken.

Einde aan de pret

De uitgiftedrang werd ook aangewakkerd door de bijzonder lage rentestand. Die oefende twee complementaire en tegelijk averechtse effecten uit. Vooreerst zorgde de lage rentestand ervoor dat bedrijven zich relatief goedkoop konden financieren. Vervolgens noopte ze de institutionele investeerders tot het zoeken van rendabele plaatsingen. En die bleken alleen voorhanden in de bedrijfswereld, liefst uit groeilanden. De lage rentestand verschafte bovendien speculanten de mogelijkheid om carrytrades uit te voeren (lenen tegen een zeer lage tarief in een bepaalde munt om te beleggen in een andere munt met aanzienlijk hogere rentetarieven). Al die factoren duwden de markt in een en dezelfde richting en gaf de indruk dat het geld probleemloos voorhanden was.

Midden augustus kwam een einde aan de pret. De depreciatie van de yuan (CNY) was het startsein van een trendommekeer. Sindsdien stapelen de problemen zich op. Instabiliteit kenmerkt de ontwikkeling van de financiële markten. Geen enkele bleef gespaard en ze beïnvloeden elkaar. De groeivertraging in China leidde tot een instorting van de grondstoffenprijzen, die op hun beurt op de deviezen wogen en aanleiding gaven tot heuse kapitaalbewegingen. Hierop reageerde elk land op zijn manier, wat de onderlinge deviezenoorlog voedde. Het geheel werd verder bemoeilijkt door geopolitieke spanningen. Het IMF moet zeker spijt hebben dat het zijn jaarlijkse vergadering in Lima, de hoofdstad van Peru, georganiseerd heeft.

Vlakkere renteschalen

Op de wisselmarkt verstevigde de USD tot afgelopen vrijdag. De groeiperspectieven van Amerika zijn plots versomberd en de USD moest al het terrein dat hij veroverd had, weer afstaan. Per saldo verloor hij 0,1% tegenover de EUR. De moeilijkheden bij grondstoffenbedrijven, zowel ontginners als makelaars, speelden de grondstoffenmunten parten. Zij boerden overal slecht. Alleen de Australische dollar (AUD) beperkte de schade en herwon 0,2%. De Braziliaanse real (BRL) verloor 2,9%, de roebel (RUB) raakte 1,2% kwijt, evenveel als de rand (ZAR).

Op de kapitaalmarkt vonden omvangrijke verschuivingen plaats. Het soeverein papier op lange termijn trok aanzienlijk aan. Zelfs het Grieks papier bleek gewild. Maar alle stukken van energiebedrijven, mijnen, telecommunicatie, petroleum en aanverwante doken fors omlaag, met verliezen die vaak 20% overschreven. Er was geen eenduidige trend merkbaar. De renteschalen vervlakten verder terwijl ze neerwaarts bewogen. De beweging was iets meer uitgesproken dan de week voordien en overschreed vaak de 20 basispunten (0,2%).

Voorzichtige emittenten

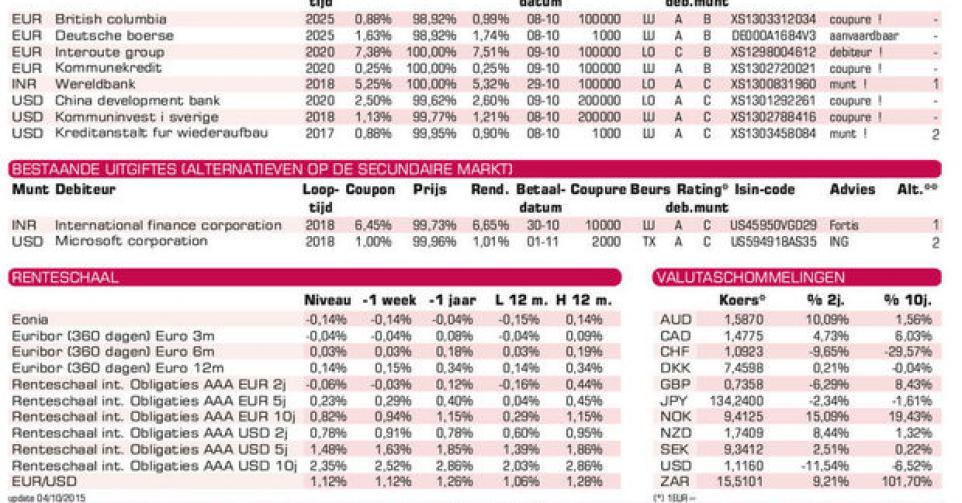

Emittenten bleken uiterst voorzichtig op de primaire markt. Bedrijven blijven nieuwe leningen uitgeven en de meeste worden flink ondersteund, zowel door de markthouders (banken) als door de dalende rentetarieven. Internationale instellingen en door staten gewaarborgde stukken kenden het grootste succes. Kwaliteit blijkt meer en meer te primeren. Risicopremies dagen opnieuw op, zij het nog bijzonder langzaam. Een voorbeeld hiervan vindt men met de uitgifte van KfW (AAA, met Duitse staatsgarantie) in USD. Dat stuk op twee jaar, dat al boven pari (100%) van eigenaar wisselt op de grijze markt, biedt 30 basispunten minder dan de bedrijfsobligatie van Microsoft (AAA, alt. 2).

Deutsche Börse (AA) brengt een tienjarige lening uit in EUR, die 0,86% meer biedt dan het marktgemiddelde. De opbrengst van de lening (500 miljoen) zal worden benut om de overname van 360T Beteiligungs te financieren. Interoute (B+), de Britse telecomprovider, geeft 7,22% meer dan het marktgemiddelde. De lening maakt deel uit van het rommelpapier. Ze draagt halfjaarlijkse coupons en is vanaf 2017 jaarlijks vervroegd terugbetaalbaar. Wie nog meer wil verdienen, moet naar Braziliaanse of Portugese debiteurs kijken, die kwalitatief even zwak ogen.

Obligaties

Fout opgemerkt of meer nieuws? Meld het hier