Nog meer verliezen

Op de kapitaalmarkt gingen de verliezen verder. Het soevereine papier, zeker dat op lange termijn, moest alweer aardig wat terrein prijsgeven.

De Europese Centrale Bank (ECB) heeft nogmaals haar tevredenheid geuit over haar monetaire beleid. Ze meent dat het effect ervan positief is en is daarom niet van plan om eerstdaags van richting te veranderen. Ze ontkent enige verstoring van de Europese kapitaalmarkt. Toch moet ze toegeven dat het uitgedeelde geld, in het kader van haar talloze faciliteiten, niet voldoende in de reële economie belandt. Tot die vaststelling kwam het Internationaal Monetair Fonds (IMF) eveneens. Waarbij men zich dan de vraag moet stellen of die monetaire gulheid wel de verwachte vruchten afwerpt.

In de Verenigde Staten is de Amerikaanse centrale bank (Fed) voorlopig gestopt met het uitdelen van vers geld. Ze aarzelt nog altijd om de rentetarieven op te trekken, beseffend dat ze op die manier het prille economisch herstel in de kiem zou smoren. Ze merkte onlangs op dat noch de monetaire expansie, noch de forse daling van de grondstoffenprijzen in staat waren geweest om de conjunctuur op te krikken.

Contraproductief

Wat het IMF en meer en meer centrale banken stilaan verontrust, is dat de financiële markten, in plaats van de economische groei te steunen, die integendeel afremmen. Volgens hun studies zijn ze tot de vaststelling gekomen dat, zodra het financieel gedeelte in een markteconomie een bepaalde limiet bereikt heeft, zijn activiteit niet langer bijdraagt tot de groei en zelfs parasitair begint te werken. Volgens het IMF hebben de Verenigde Staten en het Verenigd Koninkrijk dit stadium al bereikt en stevent de eurozone er eveneens op af, vanwege de gulheid waarmee de ECB het bankwezen overspoelt met vers geld. Ondertussen zorgt al dat verse geld voor een onophoudelijke uitgiftestroom van nieuwe schuldbewijzen.

De economische groei spruit niet langer voort uit productie, maar uit schuldaanwas en herwaarderingen. Ze bestaat dus niet uit reële rijkdommen, maar uit papieren verworvenheden waarvan de waarde onbepaald is. Het beleid van de centrale banken was bedoeld om het verworven geld via schuldbewijzen opnieuw door te geven aan de reële economie. Jammer genoeg gebeurt dat mondjesmaat. Het overtollige geld belandt op de financiële markten en daardoor ontstaan nog meer schuldbewijzen. De lessen van 2007, op het ogenblik dat de crisis uitbrak, worden blijkbaar genegeerd.

Forse aangroei

Volgens de gegevens van de internationale afwikkelingsorganisatie Clearstream werden 114.264 nieuwe obligaties uitgebracht sinds het begin van dit jaar, tegenover 42.296 tijdens dezelfde periode vorig jaar, een aangroei met 270%. Speculatieve instrumenten, zoals warrants en ETF, stegen nog sneller (gemiddeld met 310%) en overschrijden ruim al het andere papier. En het aantal effecten die tastbare waarden vertegenwoordigen, zoals aandelen, kromp met zo goed als de helft in.

De markten gedragen zich dus opnieuw als casino’s. De plotse en forse koersval van soeverein papier is nochtans een voorbode van wat ons te wachten staat als de autoriteiten niet snel ingrijpen. Jammer genoeg ziet er niet naar uit dat ze spoedig van beleid zullen veranderen. Integendeel zelfs. Er is sprake van om de heersende maatregelen te versoepelen.

Nog eens Griekenland

Tegen het einde van de week komen de regeringsleiders van de Europese Unie in Riga samen. Hun besprekingen zullen bijna volledig worden gedomineerd door de Griekse crisis. De houding van de ECB zal men in de gaten moeten houden. Griekenland verlangt dat de centrale bank het schiereiland meer tijd gunt om zijn verplichtingen na te komen, door het doorrollen van de schulden. Duitsland heeft al laten weten dat het zich daartegen zal verzetten. De regering-Tsipras zal misschien een gelijkaardig trucje toepassen zoals ze deed met het IMF afgelopen week. Om de lening van het fonds terug te betalen, trok ze haar quotum bij het fonds op. Het IMF betaalde zichzelf dus terug.

De storingen zullen het felst op de wissel- en kapitaalmarkt gevoeld worden. Nu al hebben de tegenstrijdige economische cijfers uit de Verenigde Staten de dollar (USD) parten gespeeld. Hij verloor 0,9% tegenover de euro (EUR). De Japanse yen (JPY) raakte 0,65% kwijt nu ook blijkt dat de monetaire expansie geen oplossing biedt. Het Britse pond (GBP) herwon 1%. Bij de hoogrentende munten pronkte de Turkse lira (TRY) met een winst van 3,1%. Het gaat om een technische correctie en dat heeft niets te maken met een mogelijke trendommekeer. De Russische roebel (RUB) blijft profiteren van het herstel van de olieprijs en klom 2,8% hoger.

Strakkere rentecurven

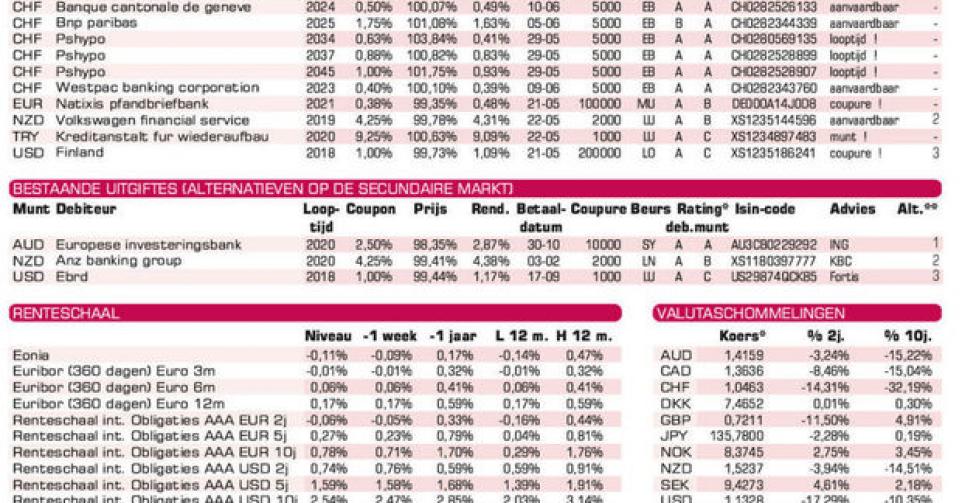

Op de kapitaalmarkt gingen de verliezen verder. Het soevereine papier, zeker dat op lange termijn, moest alweer aardig wat terrein prijsgeven. De verliezen bleven echter lager hangen dan de week voordien, maar overschreden vaak 5%, ongeacht de kwaliteit van de emittent. Wat maakt dat de rentecurven verder verstrakten en dit in alle gevestigde munten. Analisten stellen zich de vraag of we effectief te maken hebben met een trendommekeer.

Vaststaat dat de meeste beleggers verrast zijn geweest door de omvang en de snelheid van de ommekeer. Geen enkele indicator had hen verwittigd. Nu kijken ze allemaal angstvallig naar de evolutie van de vijfjarige swapakkoorden op inflatie binnen vijf jaar. Producten die, in theorie, de inflatieverwachtingen afdekken die zich pas binnen vijf jaar zullen voordoen, en dat over een termijn van vijf jaar. Zulke instrumenten dienen hoofdzakelijk om toe te laten dat beleggers zich indekken tegen een toekomstige inflatiedruk. Die producten zijn weinig betrouwbaar, precies omdat hun waardering van de renteontwikkeling afhangt. Ze worden dan ook voornamelijk voor speculatieve doeleinden benut.

Geen ophouden

Op de obligatiemarkt viel het puike herstel van Russische en Griekse emittenten op. Ook het rommelpapier won wat terrein. Elders, daarentegen, gaven de meeste stukken heel wat terrein prijs. Het aantal dalende stukken overtrof aanzienlijk het aantal stijgende. Het was ongeveer in evenwicht in USD. Zoals eerder aangestipt, leed het langetermijnpapier het meest.

De activiteit op de primaire markt weet niet van ophouden. Er waren echter bitter weinig stukken voor de kleine particuliere belegger weggelegd. Voor hen pakt VW (A) uit met een 4,5 jaar lopende lening in Nieuw-Zeelandse dollar (NZD). De voorwaarden zijn correct. Dat geldt ook voor de nieuwe lening van KfW (AAA, met Duitse staatsgarantie) in TRY. We verkiezen echter leningen die onder pari (100%) noteren en uitsluitend om wisselverliezen goed te maken. De perspectieven van de TRY zijn te somber om er duurzaam in te beleggen.

Het langetermijnpapier had het meest te lijden.

Obligaties

Fout opgemerkt of meer nieuws? Meld het hier