Onaangename verrassingen

Op de wisselmarkt verstevigde de euro tegenover zo goed als alle andere munten.

Na China vorige week, waarvan de monetaire ingreep nog steeds blijft nazinderen, was het terug de beurt aan de Griekse regering. Ze bood haar ontslag aan, de dag nadat ze haar derde reddingsplan toegewezen kreeg. De leden van de trojka maakten zich geen noemenswaardige zorgen over de beslissing. Het is niettemin een gevaarlijk spel.

Dat dissidenten binnen Syriza op een of andere manier uitgeschakeld dienden te worden, was duidelijk. Normaal had zoiets binnen de partij moeten gebeuren. Maar Syriza is geen politieke partij als een andere. De uittredende eerste minister Tsipras zal nu alleen zijn aanhangers voorstellen en alle tegenstanders uitschakelen. Hij rekent op zijn populariteit om te winnen. Maar dit kan alleen gebeuren als hij zijn volk wijsmaakt dat hij tot hiertoe bedrogen is geweest en met andere kaarten zal spelen. Wat weinig geloofwaardig zal klinken. Tot 20 september zal er dus onzekerheid heersen.

Winsten voor Grieks papier

De beslissing heeft het Griekse papier aardig door elkaar geschud. Grieks staatspapier, en dat van Griekse bedrijven, trok aan. De winsten bleven weliswaar aan de lage kant. Institutionele beleggers menen dat de Europese centrale bank (ECB), nu het reddingsplan door alle instanties goedgekeurd werd, Grieks staatspapier opnieuw zal aanvaarden als onderpand voor haar kredietfaciliteiten. En aangezien dergelijk papier vandaag aardig wat opbrengt, willen ze die kans niet missen.

Het ontslag van de regering, daarentegen, woog heel zwaar op de Griekse banken. Ze stonden voordien al onder druk omdat iedereen besefte dat de volgende stap een schuldherziening zal inhouden die de banken hoe dan ook schade zal berokkenen. Zij zijn immers de grootste houders van Grieks staatspapier. Het bankpapier verloor meer dan 20% de afgelopen week. Het leed is zeker nog niet geleden; de moeilijkste tijden liggen nog voor de boeg.

Valuta-oorlog

De valuta-oorlog woedde de hele week door en trof, naast de gebruikelijke grondstoffenmunten, ook tal van andere. Natuurlijk wijt iedereen de instorting aan de Chinese devaluatie. Zij is immers een uiting van de groeivertraging die het land meemaakt, zo wordt er geredeneerd. Sommigen durven zelfs de Chinese regering van onbekwaamheid te betichten. Het wordt toch tijd dat men beide voeten op aarde houdt. China legde al decennia aan een stuk ongelooflijke groeicijfers voor. Nog nooit groeide een land van zo’n omvang tegen zo’n tempo: de voorbije 10 jaar gemiddeld 16%! Dat de economie even moet uitblazen, is niet meer dan normaal. En vergeet niet dat het land blijft groeien. Het is op zoek naar een nieuwe tred.

Sinds de Verenigde Staten hun locomotiefstatuut zijn kwijtgespeeld, rekende de hele wereld op China. Nu is de nieuwe regering sinds haar aanstelling van koers veranderd. Het land wil de interne groei bevorderen, in plaats van de externe. Dat zal minder spectaculair verlopen en zich vermoedelijk rationeler ontwikkelen. Westerse beleggers en speculanten besloten vrij snel dat de overige landen hieronder zullen lijden. De grondstoffenlanden voorop omdat, zo wordt beweerd, China minder zal invoeren. Ze vergeten dat het overgrote deel van de Chinese grondstoffeninvoer contractueel plaatsvindt en dus niet onderhevig is aan marktschommelingen. De hoogtechnologische uitvoer zal ook verminderen, zo wordt er gezegd. Dat is zeker, maar niet omdat China dergelijke producten niet langer benut of kan bekostigen, wel omdat China ze meer en meer zelf produceert.

Renteverhoging verdaagd

Maar voor de Westerse beleggers en speculanten tot bezinning komen, zullen ze een heleboel landen in moeilijkheden brengen door hun kapitaal er haastig weg te halen. Zo oefenen ze grote druk uit op de munten van die landen en dwingen ze de monetaire autoriteiten tot nijpende maatregelen. Het zal een hele poos duren voor de markt tot stilstand komt. Wel staat vast dat door al deze perikelen de verhoging van de rentetarieven door de Britse en de Amerikaanse centrale banken verdaagd zal worden. Wat goed nieuws is op korte termijn voor de obligatiehouders.

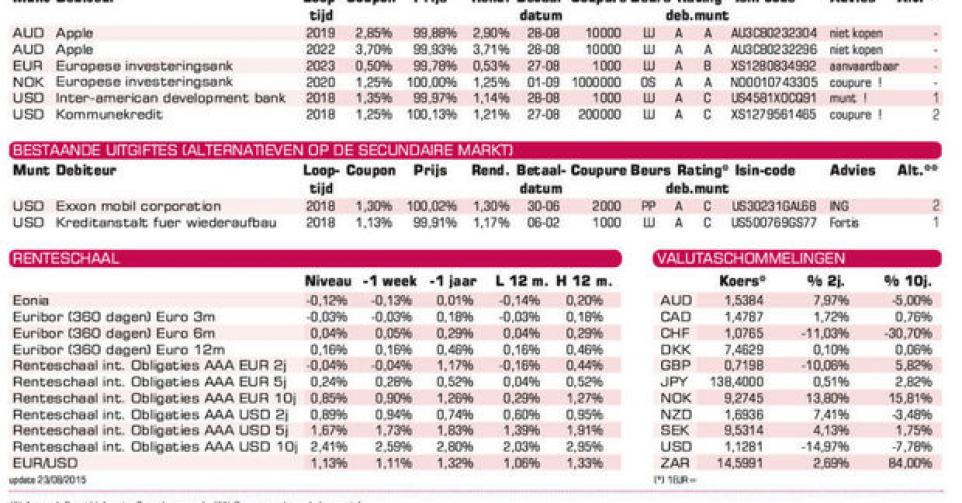

En inderdaad, hoewel de kapitaalmarkt zich nog steeds in een dalend trendkanaal ontwikkelt, gleden de renteschalen overal neerwaarts. Het soeverein papier en aanverwante trok overal fors aan, terwijl het rommelpapier en alle emittenten die iets te maken hebben met olieproductie onderuitgingen. Op de wisselmarkt verstevigde de euro (EUR) tegenover zo goed als alle andere munten. Niet omdat de economische perspectieven binnen Europa er beter uitzien, maar gewoon om een mechanisch reden, als tegenhanger van die andere munten. De dollar (USD) gaf 1% prijs, iets meer dan de yuan (CNY), die 0,9% verloor.

Grondstoffenmunten zwaar onderuit

De grondstoffenmunten hadden het erg zwaar te verduren. Zo dook de roebel (RUB) 6% omlaag, de Mexicaanse peso (MXN) 3,5%, de rand (ZAR) 2,6%, de Australische dollar (AUD) 1,7%, de Canadese (CAD) 1,5%, evenveel als de Noorse kroon (NOK). Een prima gelegenheid om posities in die munten te vergroten, zonder overhaast te handelen, natuurlijk. De markt moet een nieuw evenwicht bereiken. De Nieuw-Zeelandse dollar (NZD), daarentegen, versterkte met 0,6% en de yen (JPY) met 0,2%. Ook de Zwitserse frank (CHF) herwon 1%, terwijl het pond (GBP) 0,7% verloor. De politieke spanningen in Turkije waar, eveneens, vervroegde verkiezingen aangekondigd werden, kostten de lira (TRY) 4,2%.

Op de primaire markt komen steeds meer leningen uit met een veranderlijke coupon gekoppeld aan een markttarief. Ook leningen met graduele coupons zijn meer in trek, zeker bij Duitse Landesbanken. Voor de particuliere belegger is er nog steeds bitter weinig weggelegd. Apple (AA+) geeft 3 leningen in AUD uit, waarvan 2 met vaste coupon. Dit bedrijf beschikt over meer dan 200 miljard USD aan cash en heeft dus geen nood aan leningen. Zoals steeds bij Apple gaat het hier om uitgiften waarvan de opbrengsten de dividenden voor de aandeelhouders moeten opfleuren. De markt reageerde dan ook sceptisch. Het verschil tussen de aan- en verkoopkoers op de grijze markt bedraagt 1% voor beide uitgiften, het dubbele van het gebruikelijke, zeker voor een emittent van zo’n kwaliteit. Markthouders verkopen ze boven pari (100%), dus boven hun intekenprijs, maar zelf kopen ze de stukken flink onder die prijs. Geen aanraders dus. Ter vergelijking: de nieuwe uitgifte op 8 jaar van de Europese Investeringsbank (AAA, supranationaal) in EUR toont een verschil van slechts 8 basispunten (0,08%) en die van Kommunekredit (AAA, met Deense staatsgarantie) in USD 6 basispunten.

Obligaties

Fout opgemerkt of meer nieuws? Meld het hier