Onrust blijft

De activiteit op de primaire markt was beduidend lager dan normaal.

De onrust op de financiële markten is nog niet weggeëbd. Sinds de Chinese yuan (CNY) aan zijn devaluatie begon, twee weken geleden, bleef bijna geen enkele financiële markt gespaard en vele hadden moeite om overeind te blijven. Eén hield echter merkwaardig goed stand: de bedrijfsobligaties afkomstig van de groeilanden. Voornamelijk Aziatisch en Latijns-Amerikaans papier presteerden de afgelopen week voortreffelijk.

Die ontwikkeling druiste volledig in tegen het gangbare geloof dat de bedrijven uit de landen waarvan de munt het vandaag het zwaarst te verduren heeft, binnenkort in de onmogelijkheid zullen vertoeven om hun schulden probleemloos af te aflossen. Te meer omdat het overgrote deel van die schulden in dollar (USD) luidt. Daarbij wordt echter geen rekening gehouden met twee specifieke macro-economische factoren.

Kortstondige daling

De eerste betreft de reactie zelf tegen de depreciatie van de CNY. De meeste munten gingen zwaarder onderuit dan de CNY zelf tegenover de USD. Wat maakt dat die landen en hun bedrijven er voordeel uit halen. Bovendien, door de paniek die de westerse media hebben gezaaid over de ontwikkeling van de grondstoffenmarkt, zijn de prijzen fors gezakt. Iedereen dacht dat de groeilanden daardoor in moeilijkheden zouden komen, omdat de verkoop van grondstoffen voor de meeste de belangrijkste bron van inkomsten is. Er gaat echter heel wat tijd voorbij voor een gebeurtenis op een markt zich vertolkt in omzetvermindering of iets gelijkaardigs. In afwachting daarvan profiteren de meeste waakzame bedrijfsleiders van die dalende prijsontwikkeling, wetend dat ze kortstondig zal zijn.

Nationale obligatiemarkt

De tweede factor betreft China zelf. Het land is van koers veranderd sinds de aanstelling van de nieuwe regering. Iedereen weet dat de overheid meer aandacht zal besteden aan interne groei. Hiervoor moet in China een middenklasse ontstaan die de duurzaamheid van consumptie zal waarborgen. Zo’n ontwikkeling gaat niet alleen gepaard met een betere inkomstenverdeling, ze vergt ook efficiënte financiële markten. China bereidt een nationale obligatiemarkt en een ruime geldmarkt voor. De staat zal die allebei spijzen met eigen uitgegeven papier. De grootste bedrijven in China zijn bovendien gedeeltelijk staatsbezit. Wat maakt dat het Chinese kapitalisme in veel strakkere handen zit dan wat men in het Westen gewend is. Een instorting van de economie is zo goed als onmogelijk, tenzij de heersende communistische partij zelf verdwijnt.

Met andere woorden, de relatie tussen de groeilanden onderling veranderde weinig. Integendeel, de rol van China versterkt langzaam en vermindert de dollarafhankelijkheid. Voor sommige landen ontwikkelde de verhouding zelfs in hun voordeel. Wat op termijn hun groei verder zal verstevigen. Voor het Westen, daarentegen, is het gevaar groot. Dalende grondstoffenprijzen gepaard gaande met de versteviging van hun eigen munten, werken de deflatie in de hand. En dat is moordend voor alle westerse landen die zwaar in de schulden zitten. Want zodra deflatie opduikt, is men verplicht te groeien om zijn schuldenlast effectief te kunnen torsen.

Geen startdatum

De centrale banken hebben dat gevaar meteen begrepen. Hoewel nog altijd sprake is van een renteverhoging in de Verenigde Staten en Groot-Brittannië, durft geen enkele van beide centrale banken een startdatum te noemen. Heimelijk hoopt de Amerikaanse centrale bank (Fed) dat de werkgelegenheidscijfers die eind deze week gepubliceerd worden, zullen tegenvallen. Zo heeft ze het excuus om de verhoging verder in de tijd te verdagen. Haar geldcreatie houdt de conjunctuur voorlopig overeind. Zolang die kolossale geldcreatie in het bancaire circuit blijft ronddolen zonder dat de reële economie hiervan profiteert en zo inflatie genereert, zullen de schulden blijven toenemen en de deflatiespook de westerse markten blijven achtervolgen. De Britse centrale bank zwijgt in alle talen. De Japanse is van plan om actiever op te treden en nog meer geld ter beschikking te stellen. De Europese sprak vorige week de mogelijkheid uit om haar programma te verlengen, tot voorbij de geplande datum van september 2016.

Pond verzwakt

Op de wisselmarkt ging het er hevig aan toe. De euro (EUR) fungeerde een hele tijd als tegenhanger van alle andere munten en verstevigde dan ook fors tegenover die munten. De kentering kwam er echter vrijdag, na de publicatie van beter dan verwachte groeicijfers in de Verenigde Staten en na de plotse stijging van de olieprijzen. De USD trok onmiddellijk aan en wist de week te eindigen op een lichte vooruitgang (+0,1%). Het pond (GBP) werd ook flink heen en weer geschud, ondanks aanmoedigende conjunctuurcijfers. Het verloor niettemin 1,7% tegenover de EUR. Ondanks de bevestiging dat de recessie Japan opnieuw in haar zog heeft, klom de yen (JPY) 1,6% hoger.

De grondstoffenmunten hebben nog niet geprofiteerd van de olieprijsstijging. Ze wisten hun verliezen ietwat te reduceren maar eindigden allemaal lager, uitgezonderd de roebel (RUB) die 2,1% verdapperde. De slechtste prestatie was voor de Nieuw-Zeelandse dollar (NZD), die 3,1% kwijtraakte, gevolgd door de Australische (AUD) met 2,6% verlies, de real (BRL) met 2,5%, de rand (ZAR) met 2,1%, de Canadese (CAD) met 1,1%, de Noorse kroon (NOK) met 0,7% en de peso (MXN) met 0,4%.

Bedrijfspapier in trek

Op de kapitaalmarkt klom het bedrijfspapier uit groeilanden fors omhoog, met winsten die soms 10% overschreden. Het Russische papier herstelde het best in USD met winsten boven 3%. Het Grieks papier presteerde goed in alle munten, met winsten die soms boven 2% uitstak. De Europese soevereine emittenten deden een flinke pas achteruit en hun langetermijnpapier verloor aardig wat terrein. Deze bewegingen duwden alle renteschalen opwaarts, met de felste stijging op de langetermijntak van de curven. De meeste schalen verstrakten dan ook.

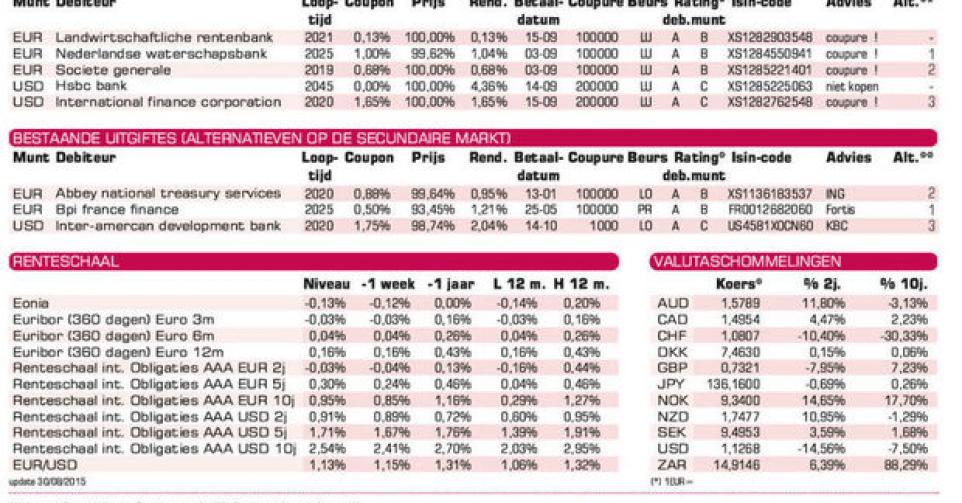

De activiteit op de primaire markt was beduidend lager dan normaal. Banken blijven weliswaar uitgeven, maar hun uitgiften zijn zelden weggelegd voor de particuliere beleggers. Met een rentestijging voor de boeg durven ze obligaties op lange termijn uitgeven zonder coupon. Ze dragen meestal een vervroegde terugbetalingsclausule die al vanaf het eerste jaar toepasbaar is. De terugbetalingsprijs is echter zo bepaald dat de houder steeds hetzelfde rendement behaalt. HSBC Bank (AA-) in USD is daarvan een voorbeeld. Het rendement zal over de hele looptijd 4,36% bedragen, maar zodra de rentetarieven effectief opwaarts zullen bewegen, zal de koers van zo’n obligatie niet minder dan 28% dalen per 1% rentestijging. Af te raden.

IFC (AAA, supranationaal), eveneens in USD, is weinig aantrekkelijk omdat de obligatie vanaf volgend jaar jaarlijks vervroegd terugbetaalbaar is. Van de drie uitgiften in EUR deugt alleen die op naam van de Nederlandse Waterschapsbank (AA+, met staatswaarborg). Het rendement, hoewel marktconform, is echter niet van aard om beleggers te bekoren.

Obligaties

Fout opgemerkt of meer nieuws? Meld het hier