Oplossing voor Griekenland is noodzakelijk

Zouden de geldschieters het aandurven hun zaken wat grondiger te bekijken, om dan vast te stellen dat het geheel een grote schijnvertoning is?

Het geruzie heeft lang genoeg geduurd. Dat er een overeenkomst komt, is bijna onvermijdelijk. De risico’s als de toestand escaleert, zijn veel te omvangrijk en te onoverzichtelijk. Tsipras en zijn aanhangers hebben mede de toekomst van heel Europa in handen. Ofwel komt er een compromis uit de bus en is iedereen tevreden tot het volgende dispuut, dat onvermijdelijk zal zijn. Ofwel blijven de leden van de trojka steevast hun eisen opleggen en weigert Griekenland enige toenadering, maar blijft het binnen de eurozone. In dat geval zijn de leden van de trojka wel al hun centen in een klap kwijt, zowat 260 miljard euro (EUR).

Banken in problemen

De Griekse banken, die sinds kort onder het rechtstreekse toezicht van de Europese Centrale Bank (ECB) staan, blijven werkzaam en zullen bij de ECB aankloppen om voldoende liquiditeiten in kas te hebben. Daarvoor moeten ze effecten in pand geven. Wil de ECB het bankstelsel overeind houden, dan zal ze moeten toegeven en de kwaliteit van het toevertrouwde pand verlagen. In dat geval zal de EUR boeten, want zijn intrinsieke waarde zal verslechteren.

De ECB kan natuurlijk weigeren de Griekse banken te ondersteunen, in de hoop daardoor de Griekse regering te verplichten om de voorstellen van de trojka tegemoet te komen. Maar dat is een kortzichtige oplossing. De regering hoeft maar een openbare instelling op te richten die quasigeld uitbrengt op bevel van de staat, dat naast de EUR zal circuleren. Ze kan beide geldsoorten beheren door een soort dubbele wisselmarkt in te voeren, zodat de reguliere economie (zij die tastbare goederen produceert en noodzakelijke diensten verleent) zich verder kan ontplooien. Intussen zal in de rest van de eurozone geweten zijn dat de ECB niet als laatste geldschieter van het bankwezen fungeert en dat dus geen enkele bank behoed is van enige onheil. Wil ze dat risico op haar eentje dragen?

Eenmaking in het gedrang

Ook de Europese leiders en de Europese instellingen komen niet zonder kleerscheuren weg in geval van een Griekse weigering. Hun invloed op Griekenland verdwijnt terstond, wat niet zonder politieke gevolgen zal blijven. Het dictaat van de Unie vervalt dan ogenblikkelijk. De inhoud van de bestaande verdragen zal spoedig ter discussie worden gesteld. De eenmaking komt in gedrang. De EUR zal daarvan het slachtoffer worden. Wat op zijn beurt het herstel van de belabberde economische toestand van de Unie zal fnuiken. Durven ze zo’n weg te bewandelen?

Dat Griekenland steevast zijn koers zal volgen, heeft ook te maken met het parlementaire comité dat vlak na de vorming van de nieuwe regering werd ingesteld om de legitimiteit van de aangegane (eerder van buitenaf opgelegde) schulden te toetsen. Een eerste rapport van dat comité is vorige week gepubliceerd. Daarin staat dat het beloofde steungeld van de trojka van de jaren voordien slechts gedeeltelijk is toegekomen. Naargelang hun oorspronkelijke bestemming blijkt soms 90% nooit te zijn aangekomen op het Griekse grondgebied. Griekenland staat dus in voor schulden waarvan het de opbrengst nooit heeft ontvangen. Zouden de geldschieters het aandurven om hun zaken wat grondiger te komen bekijken om dan vast te stellen dat het geheel een grote schijnvertoning bleek te zijn? En wat geldt voor Griekenland geldt natuurlijk ook voor de andere behoeftige landen van de Unie.

Geen angstverschijnselen

Nee, voorwaar, er komt een einde aan deze wanvertoning in de loop van deze week. Dat is al te merken op de wisselmarkt, waar de EUR per saldo standhield. Hij wist zelfs met 0,7% te verstevigen tegen het einde van de week tegenover de dollar (USD). Ook de ontwikkeling van de renteschalen vertoonde geen spoor van angst. Dat heeft meer te maken met de toestand van het bankwezen, die allesbehalve hoopgevend is. Banken willen nog langer van de lage rentestand kunnen genieten. Zij die toegang hebben tot de TLTRO (Targeted Longer-Term Refinancing Operation), een kredietfaciliteit van de ECB, namen deze maand al voor 74 miljard EUR op, het drievoud van wat ze normaal opnemen, en dit voor een langere termijn dan gewoonlijk, veertig maanden in plaats van de gebruikelijke drie. Dat geld kregen ze toegewezen tegen 0,05%.

Stormloop op kwaliteit

Op de kapitaalmarkt bleek de onrust iets duidelijker. Er heerste een ware stormloop op soeverein papier van betere kwaliteit, terwijl dat van de perifere probleemlanden terrein verloor. Het Griekse papier verloor tot 12% de afgelopen week. De verschuivingen duwden de markt omlaag. Men telde zeven dalende stukken voor drie stijgende in EUR. Het dollarsegment hield beter stand nu iedereen ervan overtuigd is dat er geen renteverhoging zal plaatsvinden voor het einde van het jaar. Daar telde men twee opwaarts gerichte stukken tegenover één neerwaarts.

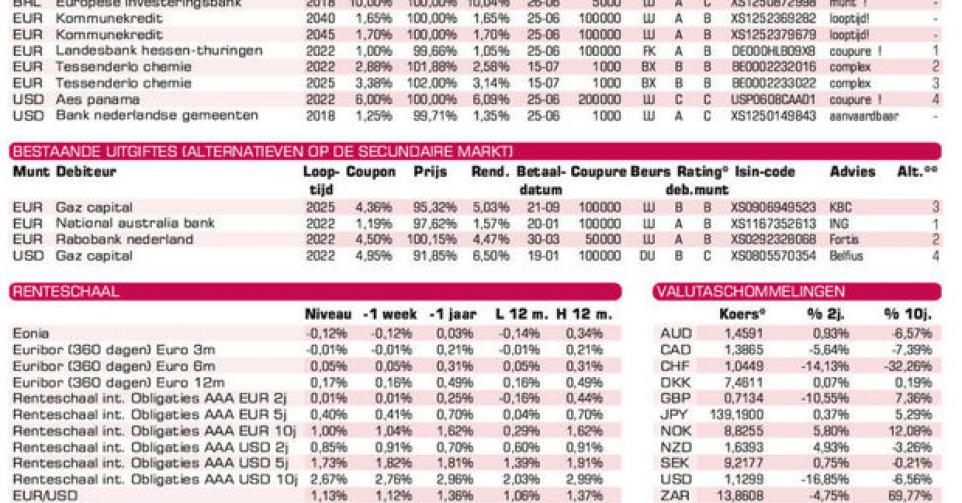

Op de primaire markt was er alweer weinig te beleven. Banken blijven reuzenleningen aanbieden tegen weinig aantrekkelijke voorwaarden. Voor de kleine belegger pakte Tessenderlo Group (zonder rating) uit met een tweeledige lening in EUR. De voorwaarden ervan zijn vrij complex. Vooreerst kan de coupon van beide leningen met 0,5% verhoogd worden vanaf 2016, als de aandeelhouders geen wijziging van de statuten van het bedrijf hebben goedgekeurd. De leningen kunnen bovendien vervroegd terugbetaald worden uit hoofde van de houders (put) als het bedrijf een controlewijziging ondergaat. Dit kan alleen als het bedrijf daarvoor zelf de toestemming aan de obligatiehouders geeft en als minstens 85% onder hen de terugbetaling vragen. De houders kunnen ook een vervroegde terugbetaling eisen naar aanleiding van een wanprestatie (het niet tijdig uitkeren van een coupon, bijvoorbeeld). De prijs van de put zal minimaal 101% bedragen.

De emittent behoudt bovendien het recht om de leningen vervroegd terug te betalen (call) als de fiscaliteit voor dergelijke obligaties een wijziging ondergaat. Hij kan ook ten alle tijde de leningen vervroegd terugbetalen tegen een prijs die een rendement biedt dat 0,4% hoger staat dan de Bund op de respectievelijke looptijden, een zogenoemde spensclausule. Ondanks hun complexe structuur werden de stukken heel goed onthaald en is Tessenderlo erin geslaagd om 250 miljoen in totaal op te halen. De leningen noteren weliswaar onder hun intekenprijs op de grijze markt.

Obligaties

Fout opgemerkt of meer nieuws? Meld het hier