Polarcus en PureCircle

Wat is de aanleiding voor de recente koersopleving van het Polarcus-aandeel?

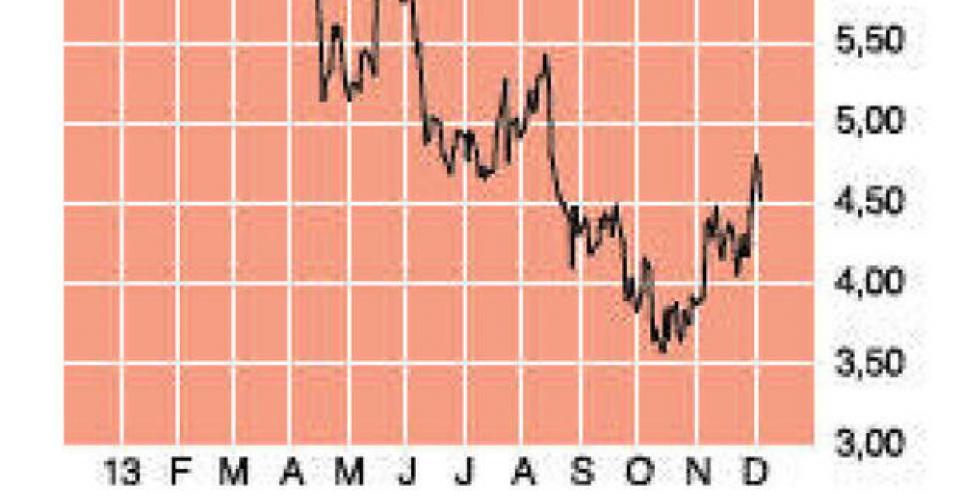

Het Noorse Polarcus (4,69 NOK, beurs van Oslo met tickersymbool PLCS; ISIN-code KYG7153K1085) werd opgericht in 2008 en is gespecialiseerd in seismische diensten in 3D. Het beschikt over een ultramoderne vloot van zeven schepen, uitgerust met de meest geavanceerde technologie. Het aandeel maakte vorige week een koerssprong van 10% na een bericht dat een institutionele investeerder 50 miljoen aandelen – 10% van het aantal uitstaande aandelen – wilde kopen tegen 4,5 NOK per aandeel. Het aandeel noteerde toen 4,2 NOK. Een dag later trok de niet-geïdentificeerde investeerder het bod in, wegens te weinig interesse.

Polarcus boekte in 2012 voor het eerst nettowinst: 0,11 NOK per aandeel. De markt duwde het aandeel in de loop van 2013 fors lager, naarmate duidelijk werd dat de verwachte 1,2 NOK per aandeel winst voor 2013 niet zou worden gehaald. Na negen maanden staat de teller op 0,43 NOK winst per aandeel, en de markt rekent voor het hele jaar op 0,52 NOK winst per aandeel. De koersdaling werd tijdens de zomer nog extremer, nadat concurrent WesternGeco in de VS een rechtszaak wegens patentinbreuken begon. Polarcus trof onlangs een schikking en betaalt 40 miljoen USD voor het gebruik van de patenten de komende drie jaar. Eerder dit jaar verkochten de Noren één schip – de Polarcus Samur – waardoor de hoge nettoschuld verminderde van 750 miljoen USD eind 2012 tot 599 miljoen USD eind september. Midden november was 90% van de capaciteit voor het vierde kwartaal geboekt, 55% voor het eerste kwartaal van 2014 en 20% voor het tweede kwartaal.

De contracten met korte looptijden zijn niet bevorderlijk voor de voorspelbaarheid van de resultaten, maar de moderne vloot van Polarcus is goed geplaatst om de komende jaren goede resultaten te boeken op de groeimarkt van seismiek in 3D. Positief voor de evolutie van de verhuurtarieven is de verwachting dat het aanbod van schepen de komende jaren minder snel zal stijgen dan de vraag.

Het kortstondige bod op 50 miljoen aandelen deed de koers van Polarcus verder wegkomen van het dieptepunt in oktober. De dalende trend lijkt daarmee achter de rug. Tegen 9 keer de verwachte winst 2013, minder dan 6 keer de verwachte winst 2014 en tegen 0,75 keer de boekwaarde is Polarcus nog steeds erg goedkoop. Het aandeel blijft koopwaardig. Door de weggenomen juridische onzekerheid verlagen we de risicofactor van D naar C (rating 1C).

De koers van PureCircle steeg de voorbije weken fors, tot een nieuwe recordkoers. Wat is de reden en is het een goed moment om mijn aandelen te verkopen?

Na een welgekomen consolidatiefase van enkele maanden rond 350 GBp (pence) per aandeel is de koers van PureCircle (462 pence; genoteerd op het AIM segment van de beurs van London, ticker PURE; ISIN code BMG7300G1096) sinds twee weken bruusk begonnen te stijgen. PureCircle is marktleider in de productie en commercialisatie van natuurlijke, caloriearme zoetstoffen uit steviabladeren. Het lanceerde in 2008 de eerste steviazoetstof, Reb-A.

De koersstijging begon na de mededeling op 14 november dat financieel directeur William Mitchell 20.000 aandelen heeft gekocht tegen 365 pence per aandeel. Op 28 november volgde de melding dat grootaandeelhouder Wang Tak Company Limited 717.000 aandelen bijkocht tegen 367 pence per aandeel. Wang Tak bouwde in 2012 agressief een ruime positie in PureCircle uit, onder meer via een volledige onderschrijving van een private plaatsing van 10 miljoen aandelen aan 200 pence. Maar ook sindsdien koopt Wang Tak regelmatig aandelen bij en het bezit nu 34.715.411 aandelen of 21,09% van PureCircle. Het is onduidelijk of een volledige overname wordt beoogd, maar de markt reageert positief telkens als Wang Tak bijkoopt. Operationeel mikt PureCircle steeds meer op mengelingen van zoetstoffen voor een betere smaaksensatie. De voorbije twee jaar lanceerde het vijf nieuwe zoetstoffen en dit jaar ontstond, in samenwerking met Coca-Cola, Reb-X, een specifieke zoetstof voor frisdranken.

De resultaten gaan de goede kant op. De omzet steeg tijdens het vorige boekjaar (afsluitdatum 30 juni) van 45,4 miljoen USD naar 71,2 miljoen USD. In de eerste jaarhelft van 2013 was de bedrijfskasstroom (ebitda) voor het eerst sinds 2010 positief (+6,3 miljoen USD; boekjaar 2012-2013: +4,9 miljoen USD). Dit boekjaar verwachten de analisten gemiddeld 98,6 miljoen USD omzet (+27,4 miljoen USD; +38,4%) en een ebitda van 21,1 miljoen USD (+16,2 miljoen USD).

De koers steeg met ruim 30% sinds onze adviesverhoging in september. De markt blijft Wang Tak trouw volgen, maar gezien de pittige waardering zal PureCircle dit en volgend boekjaar met goede cijfers het groeipotentieel moeten bevestigen. Ondanks de enorme stijging zouden we de aandelen niet verkopen. Alleen als de positie in uw portefeuille te groot (meer dan 10%) is geworden, zouden we gedeeltelijk afbouwen. Vanwege de toegenomen waardering verlagen we het advies naar houden (rating 3C).

Lezersvragen

Fout opgemerkt of meer nieuws? Meld het hier