Stevige terugval op obligatiemarkten

Door de forse koersdalingen verliep de plaatsing van nieuwe uitgiften erg moeizaam.

De week verliep bijzonder woelig op de financiële markten. Vorige maandag werden de marktoperatoren aangenaam verrast door de aanstelling van Euclides Tsakalotos als vervanger van Yannis Varoufakis aan het hoofd van de Griekse delegatie die belast is met de schuldbesprekingen. De financiële media juichten de ingreep toe, niet goed beseffend dat er eigenlijk niets veranderd is. Varoufakis blijft minister van Financiën en bepaalt verder hoe het schiereiland zich uit de nesten moet helpen. Hij zal dus achter de schermen de zaken verder leiden. De eerste minister, Alexis Tsipras, heeft bovendien toegevoegd dat hij geen concessies zal dulden die zijn regeringsbeloften in het gedrang brengen. Alles wat dus in tegenspraak zou blijken met de regeringsverklaring, zal hij voortaan aan een referendum onderwerpen. Wat de Europese instanties zullen proberen te vermijden.

Alternatieve oplossingen

Ter voorbereiding van de bijeenkomst die begin deze week moet plaatsvinden tussen Griekenland en de Trojka, onderhandelden alle delegaties achter gesloten deuren onder leiding van Jeroen Dijsselbloem, de Nederlandse minister van Financiën, het hoofd van de Eurogroep. Tot elke prijs moeten ze tot een overeenkomst komen. Zo niet zal het plan B van toepassing zijn: het uitstoten van Griekenland uit de eurozone. Dat is feitelijk onmogelijk – geen enkel verdrag voorziet zo’n situatie – omdat Griekenland zelf deze beslissing nooit zal nemen.

De Europese Centrale Bank (ECB) is dan ook ijverig bezig alternatieve oplossingen te zoeken. Een ervan, die toevallig uitlekte, betrof een verhoging van de allocatieplafonds en de versoepeling van de deelnamemodaliteiten, zodat het Grieks staatspapier door de Griekse banken verder kan worden overhandigd. Wat er ook wordt beslist, deze week zal uiterst gespannen verlopen.

Amerikaanse economie vertraagt

Twee dagen later, op woensdag, verklaarde het hoofd van de Amerikaanse centrale bank (Fed), Janet Yellen, dat de conjuncturele verbetering vertraging opliep. De Amerikaanse economie groeide met slechts 0,2% het afgelopen kwartaal. Zij was niettemin van oordeel dat de tegenslag van tijdelijke aard is en dat de basisfactoren gezond blijven. De ontsteltenis bij de marktoperatoren was desondanks vrij groot. Zij verwachtten dat de verbeterde groeiperspectieven die in Europa merkbaar waren, althans volgens de ECB, de Amerikaanse conjunctuur indirect hadden moeten helpen.

Op hetzelfde tijdstip werd duidelijker dat de aanstaande parlementaire verkiezing in Groot-Brittannië geen eenduidige winnaar zal voortbrengen. Het land stevent af op een coalitie, wat politieke chaos tot gevolg kan hebben. Ook de conjunctuurcijfers van het eiland lieten veel te wensen over. Daar blijkt eveneens de groei tot stilstand te komen.

Zware verliezen

Er zijn voldoende bewijzen dat monetaire expansie geen soelaas biedt en dat de economie stilvalt zodra ze wordt stopgezet. Na de Verenigde Staten en Groot-Brittannië zal Europa hetzelfde lot ondergaan. De geldcreatie die op niets stoelt, heeft alleen gezorgd voor winsten op de financiële markten. Ze bevorderde geen aangroei van tastbare rijkdommen. Of, om het onomwonden uit te drukken, ze vergroot de kloof tussen rijk en arm omdat ze de concentratie van rijkdom bevordert.

Investeerders uit alle hoeken namen dan ook, begrijpelijkerwijze, het zekere voor het onzekere en verkochten een deel van hun financiële activa. Een bloedbad werd op het nippertje vermeden. Specialisten spreken graag van een correctie, dus van tijdelijke aard. De komende weken zal ons leren of ze gelijk hebben. In afwachting vond op de kapitaalmarkt een ware afslachting plaats. Alle langetermijnpapier gleed massaal onderuit. Niemand werd gespaard. De verliezen liepen op tot meer dan 14%, in alle gevestigde munten. Met als gevolg dat alle rentecurves drastisch verstrakten, met de belangrijkste vooruitgang op hun langetermijntak.

Griekse debiteurs behoorden tot de zeldzame emittenten die zich, tegen de trend in, wisten te herstellen. Ondanks hun miserabele rating verstevigde hun papier in euro (EUR) gemiddeld met 7%. Hun winsten bleken minder fraai in USD, waar ze moeizaam boven 4% uitkwamen. De andere obligaties verloren terrein. Men telde vijf- tot tienmaal meer dalend gerichte stukken dan omgekeerd, behalve in Zuid-Afrikaanse rand (ZAR), Russische roebel (RUB) en Chinese yuan (CNY), waar de verhouding precies omgekeerd lag. Het rommelpapier bleek in het algemeen beter bestand dan de rest.

Dollar zwaar onderuit

De spanningen liepen ook heel hoog op de wisselmarkt. Daar kreeg de USD het heel zwaar te verduren. Hij verloor 3,5% tegenover de EUR. Het pond (GBP) struikelde 1,5% lager, de yen (JPY) 2,9%. Hoewel de obligaties in ZAR, RUB en CNY goed presteerden, verloren die munten heel wat pluimen. De ZAR gleed 0,4% omlaag, de RUB 3,8% en de CNY 3,6%. Bewegingen die het herstel van de westerse landen niet zullen vergemakkelijken.

Door de forse koersdalingen van de voorbije week verliep de plaatsing van nieuwe uitgiften erg moeizaam. Ondanks de onrechtstreekse tussenkomst van de ECB in het kader van haar monetaire expansie bleven de meeste beleggers thuis tijdens de veiling van een splinternieuwe vijfjarige Bund in Duitsland. Het land haalde de geplande 4 miljard EUR niet. Vermoedelijk begint het negatief rendement parten te spelen.

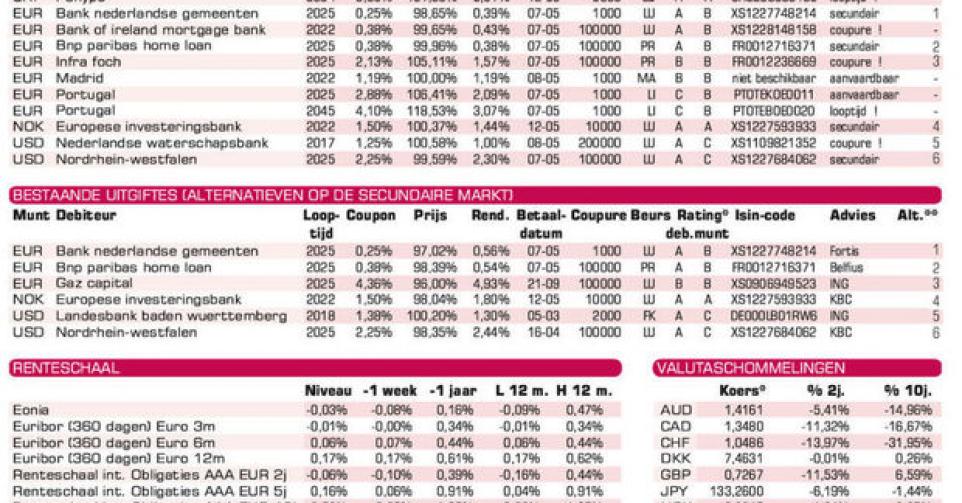

Ook de internationale nieuwe uitgiften ondervonden last van de woelige markttoestand. Zo goed als alle nieuwe uitgiften noteren fors onder hun inschrijvingsprijs op de grijze markt. De aanvullende schijven krijgen ook rake klappen te verwerken: ze blijken allemaal te duur geprijsd. Zoals Infra Foch (BBB), de Franse onderneming gespecialiseerd in oplossingen voor stadsmobiliteit. De nieuwe schijf, waarbij 21 dagen verlopen interesten te vergoeden zijn, kost 0,6% meer dan de bestaande. Zelfs PSHypo (AAA), de Zwitserse herfinancieringsmaatschappij voor hypotheken van opperste kwaliteit, vraagt 99,466% voor haar nieuwste 15-jarige schijf in Zwitserse frank (CHF), terwijl de bestaande tegen 97,93% verkrijgbaar is. Om dan van Polen (A-) te zwijgen, dat tegen intekenvoorwaarden een negatief rendement van 0,21% voorlegt.

De EIB (AAA, supranationaal) in Noorse kroon (NOK) is technisch aantrekkelijk maar, gezien de omstandigheden, goedkoper te bemachtigen op de grijze markt, (alt. 4), waar kosten en prijsverschil mogen oplopen tot 2,38%. De NOK zelf was een van de weinige munten die het beter deed dan de EUR vorige week. Hij verstevigde 1,1% en blijft een aanrader.

Obligaties

Fout opgemerkt of meer nieuws? Meld het hier