Uitgebluste centrale banken

De valutaoorlog is verre van voorbij.

Twee weken geleden moest de Amerikaanse centrale bank (Fed) toegeven dat ze het economische herstel in twijfel trok. Vorige donderdag was de Europese Centrale Bank (ECB) aan de beurt om aan te stippen dat ze machteloos staat, zolang de lidstaten hun deel van het karwei zelf niet opknappen. De Bank of Japan dreigde tussenbeide te komen op de wisselmarkt, om de opmars van de yen (JPY) tegen te houden – met als gevolg een forse stijging van de munt tegenover alle andere. En dan kwam de Panama Papers nog in de openbaarheid.

Nog geen helikoptergeld

De verontschuldiging van de ECB in haar laatst gepubliceerde notulen houdt geen steek. De bank kan onmogelijk aan de ene kant de lidstaten verwijten dat ze niets ondernemen om haar monetaire beleid bij te staan – met andere woorden: stimuleringspakketten uitvaardigen om het economische herstel te bespoedigen – en aan de andere kant eisen dat elke lidstaat zijn budgettaire verplichtingen naleeft. Zolang het vertrouwen in de toekomst zoek is, is het onmogelijk een conjunctuur herop te starten met krediet. Dat weet iedereen. Nultarieven of negatieve rentetarieven helpen niet.

Het commentaar van de ECB bevestigt dat de instelling nog altijd niet van plan is geld rechtstreeks aan de gezinnen uit te delen (helikoptergeld). Nochtans is dat het eenvoudigste middel om de conjunctuur aan te zwengelen. En gelet op het feit dat iedereen verplicht is er een bankrekening op na te houden, kan de ECB even gemakkelijk het verloop van die distributie in de gaten houden. Ze zal echter geen invloed op het gebruik van het geld kunnen uitoefenen. Dat maakt eigenlijk geen verschil met wat er nu gebeurt: de banken hielden zich ook niet aan de afspraken wanneer ze het geld van de ECB ontvingen.

Valutaoorlog houdt aan

Nul- of negatieve rentetarieven spelen dus weinig op het conjunctureel landschap van de regio, maar beïnvloeden rechtstreeks de waardering van de munt. Het is een wapen in de valutaoorlog die de grootste centrale banken tegen elkaar voeren. Wat zich vandaag in Japan afspeelt, maakt dat duidelijk. Hoe meer de tarieven neerwaarts ontwikkelen, hoe interessanter de JPY wordt om ermee te speculeren. Een lening in JPY kost niets, brengt soms zelfs op en laat toe de munt om te zetten in iets anders dat een positieve return waarborgt. Datzelfde fenomeen ondervindt de euro (EUR) momenteel. Hier wordt niet zozeer rechtstreeks met de munt gespeeld, maar wel met obligaties.

In plaats van een lening in hun eigen munt uit te brengen, verkiezen Amerikaanse bedrijven en instellingen om ze in EUR uit te geven en de opbrengst ervan onmiddellijk in dollar (USD) om te zetten. Onderliggende swapovereenkomsten zorgen ervoor dat de lening zich voor de Amerikaanse debiteur gedraagt als een USD-lening, maar dan wel tegen EUR-tarieven. Een praktijk te vergelijken met de carrytrades bij deviezenbeleggingen. Net zoals met de JPY duwen zulke transacties de munt de hoogte in.

Tanend vertrouwen

Door de onmacht van centrale banken om het tij zo niet te keren, dan wel in te tomen, raakt het vertrouwen in hun bekwaamheid stilaan zoek. Dat treft de reële economie, waar de onderlinge muntverhoudingen het internationale goederenverkeer beïnvloeden. Zij die in een munt moeten betalen waarvan ze vrezen dat die verder zal stijgen, vervroegen hun betalingen, terwijl anderen opbrengsten in die munt met vertraging omzetten, in de hoop dat de koers ervan nog gunstiger zal ontwikkelen. Dat fenomeen, lead and lags, vergroot de actuele wanverhoudingen.

Voor de Verenigde Staten ziet de toestand er niet veel beter uit. Zij beseffen dat het merendeel van het beschikbare kapitaal, hoewel hoofdzakelijk in USD belegd, niet naar de Verenigde Staten vloeit. De USD aantrekkelijker maken zou natuurlijk dat beschikbare kapitaal wel kunnen lokken. Maar in dat geval zullen de Amerikaanse exportbedrijven lijden. Een verzwakkende munt boezemt anderzijds geen vertrouwen in. Om die contradictie op te lossen besloot het land fiscale paradijzen aan te vallen. Niet allemaal, natuurlijk, zeker de Angelsaksische niet en evenmin de Nederlandse.

Fiscale paradijzen

Fiscale paradijzen zijn in een kapitalistische wereld onmisbaar. Wat niet via erkende wegen afgewikkeld kan worden, zal via zulke plaatsen zijn bestemming vinden. Bovendien is elk land in meer of mindere mate een fiscaal paradijs voor zijn buurlanden. Het probleem beperkt zich eigenlijk tot het gemak waarmee landgenoten het recht krijgen in het buitenland iets op te richten. Het financiële aspect is op zich geen probleem.

Elke dollar op een bankrekening staat in de Verenigde Staten op de rekening van een Amerikaanse bank die als correspondent fungeert van een bank ergens in de wereld. De Amerikaanse autoriteiten weten dus waar en hoeveel dollars in de rest van de wereld vertoeven. Zij kunnen op elk ogenblik die sommen bevriezen als ze dat willen – wat Iran, Cuba en in mindere mate Rusland onlangs hebben ondervonden. De bedoeling van de Panama Papers is dus duidelijk onrust zaaien bij hen die effectief voor fiscale doeleinden in het buitenland belegd hebben en ze aan te moedigen om hun kapitaal rechtstreeks aan de Verenigde Staten toe te vertrouwen. Afwachten wat dit weekeinde daarover op de top G-7 in Japan wordt gezegd.

Yen op dreef

Met uitzondering van de JPY, die met 3,8% klom tegenover de EUR, veroorzaakte het ongemak van de Panama Papers een stijging met 0,6% van de USD de voorbije week. Het pond (GBP) verloor 1%. De meest gebruikte hoogrentende munten leden er ook onder. Zo verloren de aussie (AUD) en de kiwi (NZD) allebei 1,4%, evenveel als de Zuid-Afrikaanse rand (ZAR), de Mexicaanse peso (MXN) raakte 1,5% kwijt, de Braziliaanse real (BRL) 0,6%. De roebel (RUB) daarentegen won 1,3%. De valutaoorlog is verre van voorbij.

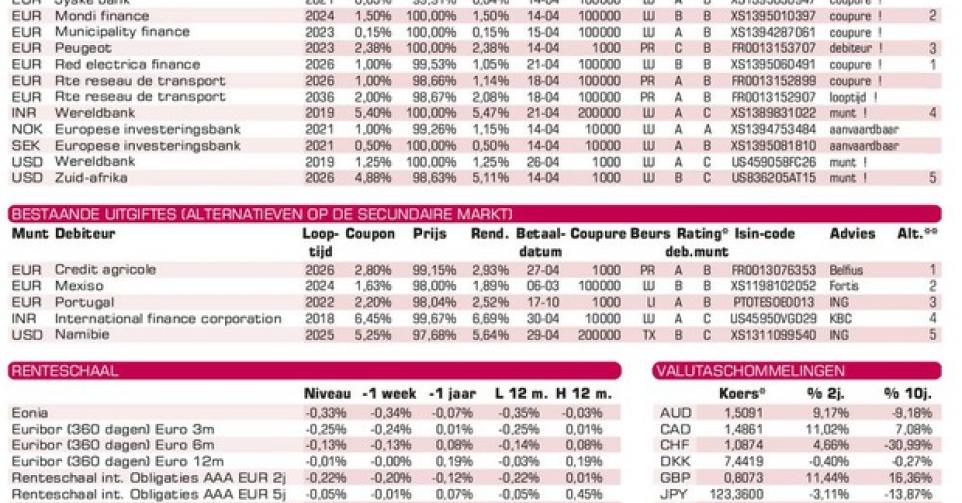

Op de kapitaalmarkt zorgden al die uitlatingen voor wat onrust. De activiteit verliep wat chaotischer dan voorheen. Vooraanstaande emittenten trokken erg aan, met een verdere rentedaling als gevolg. Het langetermijnpapier was erg in trek. Op de primaire markt haastten de bedrijven zich om voor hen voordelige leningen uit te geven. Zo kondigde de Franse autoconstructeur Peugeot (Ba2) een nieuwe lening op zeven jaar in EUR aan. Op het moment dat we de tabel opstelden, was de uitgifteprijs nog niet bekend. Vermoedelijk zal die lager liggen dan pari (100%). Het aangeboden rendement zal dus iets hoger liggen dan wat aangeduid is.

RTE (A+), het Franse bedrijf belast met de elektriciteitsinfrastructuur, brengt twee langlopende leningen uit die als warme broodjes over de toonbank gingen. Ze noteren allebei boven hun intekenprijs op de grijze markt. De Britse papier- en verpakkingsgroep Mondi (BBB) geeft een achtjarige lening uit, tegen vrij scherpe voorwaarden. Het stuk is eigenlijk alleen interessant voor Mondi zelf.

Obligaties

Fout opgemerkt of meer nieuws? Meld het hier