Van euforie naar onzekerheid

Blijkbaar willen alle invloedrijke centrale banken hun beleid tegen december aanpassen.

Welk spel spelen ze? Nog geen week na een weinig aanmoedigend commentaar en een weinig inspirerend overzicht van de Amerikaanse conjunctuur in het Beige Book, sprak de Amerikaanse centrale bank (Fed) zich verleden week agressiever uit. Niet dat de conjunctuur plots herstelde, maar de Fed bleek zich minder zorgen te maken over een groeivertraging. Ze durfde zelfs een verhoging van haar rentetarieven tegen december van dit jaar te laten doorschemeren. Wat natuurlijk de financiële markten overrompelde.

Blijkbaar willen alle invloedrijke centrale banken hun beleid tegen december aanpassen. De Japanse centrale bank pakt met nieuwe maatregelen uit. De Europese verduidelijkt de verruiming van haar monetaire versoepeling. De Amerikaanse bepaalt haar rentepolitiek. De Chinese kondigt een hele waaier nieuwe financiële ingrepen aan om de interne vraag aan te zwengelen. Er is van alles op til tegen december. Maar niemand weet wat er precies zal gebeuren, en dat verontrust de markten.

Rationeel bekeken is de kans uiterst klein dat de Fed haar tarieven zal verhogen. De conjunctuur ontwikkelt zich te zwak om zo’n risico aan te durven. Misschien zal ze een onbenullige verhoging beslissen om een eind te maken met het gezever erover. Volgens de posities die de marktoperatoren op de termijnmarkt hebben ingenomen, is de waarschijnlijkheid van een renteaanpassing het grootst in maart 2016, liever dan in december 2015. Dat belette echter niet dat de kapitaalmarkt hevig door elkaar geschud werd verleden week. De oorspronkelijke euforie keerde in onzekerheid om.

Jagen op rendement

De renteschalen bewogen opwaarts en verstrakten alweer. De beweging overschreed vaak de 10 basispunten (0,10%). De neerwaarts gerichte obligaties overschreden de opwaarts gerichte. In dollar (USD) was hun verhouding drie tegen één. Sommige stukken werden zwaar geteisterd, zoals alle leningen die iets te maken hebben met schalieoliewinning. Het rommelpapier, het hoogst renderende, verstevigde over het algemeen. Zelfs de stukken op naam van AB InBev klommen hoger, ondanks het feit dat het bedrijf binnenkort reuzenleningen zal uitgeven om zijn overname van SABMiller (55 miljard EUR) te financieren.

Het segment in euro (EUR) bleek iets beter bestand dan het Amerikaanse, maar de dalende stukken overtroffen hier ook de opwaarts gerichte. Het rommelpapier presteerde hier eveneens aanmoedigend. Investeerders jagen klaarblijkelijk naar rendement. De perikelen rond het dieselschandaal bleek geen noemenswaardige gevolgen te hebben op de leningen op naam van Volkswagen. Ze hielden voortreffelijk stand. Wat niet kan worden gezegd van de stukken op naam van Nystar die opnieuw terrein verloren, net als alle grondstoffenwaarden.

Grondstoffenmunten

De onzekerheid speelde ook heel wat parten op de wisselmarkt. De USD trok opnieuw aan en klom 0,6% hoger tegenover de EUR. Ook de voornemens van de Bank van Japan om de versoepeling nog verder te drijven, duwde de yen (JPY) 0,7% hoger. Maar de grootste verrassing kwam uit China. Het centraal comité heeft een hele reeks maatregelen aangekondigd om de financiering van de opkomende middenklasse in het land te vergemakkelijken en het gebruik van de yuan (CNY) door buitenlandse investeerders te versoepelen. De CNY won 1%, de snelste en grootste vooruitgang ooit.

Ondanks de onzekerheden boerde de Zwitserse frank (CHF) 1% achteruit. De dalende grondstoffenprijzen woog op de grondstoffenmunten. Geen enkele bleef gespaard. De roebel (RUB) verloor 2,8%, op de voet gevolgd door de rand (ZAR) met een achteruitgang van 2,1%, de Australische dollar (AUD) met 1,9% en ook de Noorse kroon (NOK) met 1,5%. Alleen de Braziliaanse real (BRL) hervatte 1%, ondanks de opzwellende politieke spanningen in dat land.

Concentratie van middelen

We verwachten geen beterschap voor de nabije toekomst. Integendeel: ondanks de onmetelijke gulheid van de westerse centrale banken tegenover hun banksector, raakt het geld maar moeilijk tot bij de reële economie. Er is sprake dat de Europese Centrale Bank (ECB) binnenkort obligaties gedekt met commerciële schuldvorderingen in haar gamma opneemt. Het idee is dat banken op die manier bepaalde schuldvorderingen kunnen herpakken en doorspelen aan de ECB, in ruil voor vers geld waarmee ze nieuwe kredieten kunnen toestaan, die ze op die manier opnieuw herpakken.

We geloven niet in zo’n aanpak. De westerse economieën lopen al gebukt onder torenhoge schulden. Het is dus niet met bijkomende schulden dat ze de zaken kunnen herstellen. De dag dat de rentetarieven echt opwaarts ontwikkelen, zal ogenblikkelijk alles instorten en een veel ernstigere crisis veroorzaken dan de huidige. Centrale banken moeten dringend nieuwe concepten hanteren die de transmissie van het geld van het bankwezen naar de reële economie bevorderen. Vandaag, gelet op de reactie van de markten, stroomt het vers geld uitsluitend naar speculatieve doeleinden. Het dient ook meer en meer om grootscheepse overnames te financieren. Die helpen zelden tot het herstel van de groei. Ze vergroten daarentegen de concentratie van de middelen en zorgen voor grotere volatiliteit op de markten.

Primaire markt

Terwijl de secundaire markt flink werd verstoord door de tegenstrijdige standpunten die de centrale bankiers van week tot week nemen, floreerde de primaire markt zoals voorspeld. Niet dat er noemenswaardig veel meer uitgiften opdaagden. Maar hun omvang brak alle records. In afwachting van de emissies van AB InBev staat voor het ogenblik Microsoft aan de leiding. Het computerbedrijf bracht zeven leningen tegelijk uit voor een totaal nominaal bedrag van 13 miljard USD. Ze verzamelde voor meer dan 30 miljard aankooporders. Alle stukken noteren nu al flink boven hun intekenprijs.

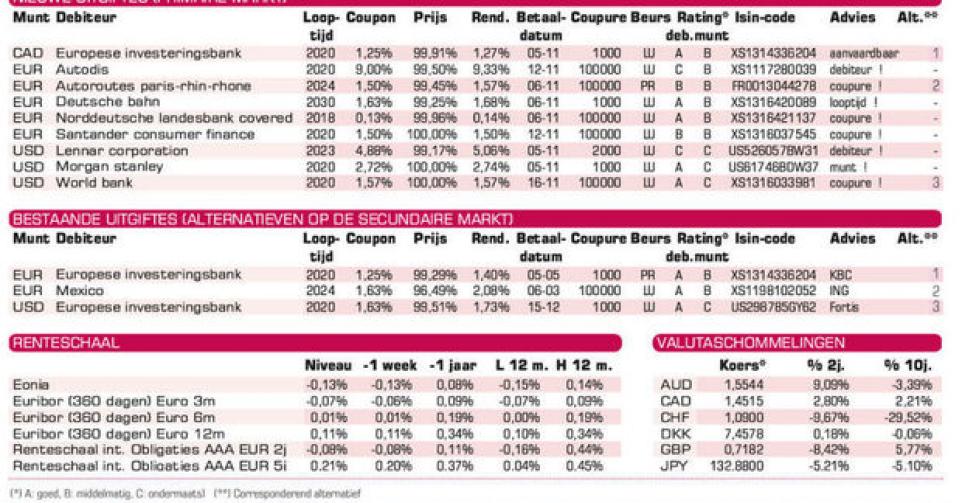

Zoals gewoonlijk richten de meeste nieuwe uitgiften zich tot institutionele beleggers. Voor de particuliere brengt de Duitse spoorwegen, Deutsche Bahn (AA) een langlopende lening op vijftien jaar uit, die 0,3% meer biedt dan het marktgemiddelde. Technisch ziet de emissie er correct uit. De looptijd bevalt ons echter minder. De EIB (AAA, supranationaal) geeft een vijfjarige lening uit in Canadese dollar (CAD). De voorwaarden zijn vrij scherp, maar voorlopig redelijk te noemen. We zouden het stuk liever op de grijze markt kopen tegen 99,29% (alt. 1) of afwachten tot dat de rentehorizon geklaard is vooraleer zich te engageren. Autodis (B2) de Franse verdeler van tweedehandswagens, brengt een vijfjarige lening uit die halfjaarlijkse coupons draagt. Het stuk kan vanaf volgende jaar vervroegd terugbetaald worden. We zijn geen voorstander van zo’n kwalitatief zwakke debiteur.

Obligaties

Fout opgemerkt of meer nieuws? Meld het hier