Van hoop naar wanhoop

Iedereen is er nu van overtuigd dat Griekenland gedoemd is om de eurozone te verlaten.

Het Griekse schouwspel krijgt geen verlenging. Dat is tenminste wat de Europese leiders beweren. Nochtans lagen en liggen de voorstellen van de regering Tsipras en dat van de trojka niet zo mijlenver meer uit elkaar. De verschillen lagen vooral in timing en prioriteiten. Wat de Grieken bovendien verlangen, is een herschikking van hun schulden. Dat is het belangrijkste knelpunt tussen beiden.

Referendum

Nu heeft Tsipras de dag na zijn aanstelling als eerste minister altijd beklemtoond dat hij een volksraadpleging zou organiseren telkens als hij meent dat een beslissing buiten zijn electorale bevoegdheden valt. Het feit dat hij een referendum tegen 5 juli wil houden, kan dus onmogelijk als een verrassing komen. Het maakt deel uit van zijn beloftes. Hij kon ook niet anders reageren, omdat de leden van de trojka zijn tegemoetkomingen stelselmatig hebben afgewezen. Hij moet dus meer slagkracht van zijn volk verkrijgen om harder te kunnen onderhandelen.

De leden van de trojka aanvaarden dat spel niet. Zij zijn gewoon dat iedereen hun aanbevelingen volgt. Syriza is echter geen echte politieke partij en de aanhangers ervan zijn ook geen rasechte politici. Ze zijn dus minder vatbaar voor politieke druk.

In de waan dat het organiseren van een referendum minstens drie weken in beslag zou nemen, heeft de trojka een ultimatum opgedrongen. Hun laatste voorstel kwalificeerden ze als buitengewoon genereus. Even kort de hoofdelementen van het voorstel opsommen. Het huidige reddingsplan dat vóór de komst van Tsipras geldig was, blijft van kracht en wordt met vijf maanden verlengd. Er hangt een prijskaartje van 15,3 miljard euro (EUR) aan vast, dat in vier schijven uitgekeerd zal worden, op voorwaarde dat de Griekse regering de voorwaarden naleeft.

Terugbetaling schuldeisers

Telt men nu de bedragen op die Griekenland binnen die vijf maanden moet terugbetalen, dan komt men op een totaal van 18,7 miljard EUR: 5,2 miljard EUR aan het Internationaal Monetair Fonds (IMF), afkomstig van zijn reddingsplan uit 2010; 6,65 miljard EUR aan de Europese Centrale Bank (ECB) als terugbetaling van staatspapier dat de ECB ontving en waarvan men weigerde dat het deel zou uitmaken van de gedeeltelijk kwijtschelding in 2010; 6,8 miljard EUR aan vervallend schatkistpapier; en een onbenullig bedrag van 25 miljoen EUR aan de Europese Investeringsbank (EIB) dat op 20 juli dient teruggeven te worden. Het is dus overduidelijk dat de toegewezen som van de trojka uitsluitend dient om de schuldeisers terug te betalen. Er is geen cent weggelegd voor de Grieken. Nochtans hebben ze sinds het begin van dit jaar al 18,9 miljard EUR terugbetaald onder de regering-Tsipras.

De trojka verwierp het referendum dat gepaard ging met een verlenging van hun steun tot 5 juli. Ze stoppen ermee op 30 juni. Het is de eurogroep die de beslissing genomen heeft, een informele instantie. Maar ze lijken daarmee de Griekse regering niet op andere gedachten te brengen. Het Griekse parlement stemde onmiddellijk in om het referendum hoe dan ook te organiseren. De trojka riskeert 240 miljard EUR definitief te verliezen.

Grexit of niet?

Iedereen is er nu van overtuigd dat Griekenland gedoemd is om de eurozone te verlaten. Hiervoor zou de Griekse regering kapitaalcontroles moeten invoeren en de banken nationaliseren. In de huidige context is dat onbegonnen werk. Tsipras en zijn minister van Financiën Varoufakis hebben nochtans van meet af aan duidelijk gesteld dat ze de euro (EUR) zullen blijven gebruiken. Dat betekent dat de ECB zal worden verplicht om de Griekse banken met liquiditeiten te blijven ondersteunen. Tot op heden heeft ze hen al 89 miljard EUR toebedeeld.

Dat bedrag wordt niet verhoogd en dus dreigden de Griekse banken zonder geld te vallen. Vandaar de beslissing van de Grieken om de banken een week dicht te houden. De ECB riskeert haar vorderingen op de Griekse staat te mogen afschrijven (meer dan 13 miljard EUR). De vraag is nu of de politici nog een clash proberen te vermijden. Daarvoor zullen een aantal hun verantwoordelijkheid moeten opnemen. Er zullen aanpassingen moeten plaatsvinden. Nu dreigt de hele Europese constructie in gevaar te komen. Dat is geen fraai vooruitzicht voor de Europese eenheidsgedachte.

Euro verliest terrein

Op de markten begint het ongemak zich duidelijker te uiten. De euforie van het begin van vorige week sloeg om in wanhoop. De EUR moest op de wisselmarkt terrein afstaan tegenover alle vooraanstaande munten. Hij verloor 0,9% tegenover de dollar (USD). Iedereen zoekt dekking, want niemand weet hoe het na 30 juni verder zal verlopen. De hoogrentende munten toonden een zeer verward beeld. Sommige wisten puike winsten te boeken, zoals de Turkse lira (TRY) die 2,7% verstevigde of de Zuid-Afrikaanse rand (ZAR) die 1,6% klom. Anderzijds moest de Braziliaanse real (BRL) 1,4% inleveren. De Russische roebel (RUB) verloor 0,65%, iets meer dan de Mexicaanse peso (MXN) die 0,6% kwijtraakte. De munten zullen deze week flink geteisterd worden.

De ontsteltenis was straffer op de kapitaalmarkt, met weliswaar zeer eigenaardige bewegingen. Zo telde men in EUR driemaal meer neerwaarts gerichte obligaties dan omgekeerd, wat niet belette dat de meeste Griekse emittenten puik herstelden met winsten die vaak 10% overschreden. Ook de perifere debiteurs presteerden goed. De gevestigde Europese soevereine leningen, daarentegen, verloren heel wat pluimen. Belgische staatsleningen gingen tot 3,7% lager. Hetzelfde beeld was merkbaar in dollar (USD) waar, eveneens, de Griekse debiteurs vooruitgingen. Het bedrijfspapier van betere kwaliteit moest een pas achteruit doen terwijl het rommelpapier goed standhield. De verhouding tussen dalers en stijgers was identiek als voor de EUR.

De obligaties uitgedrukt in de munten van de BRICS-landen (Brazilië, Rusland, India, China en Zuid-Afrika) presteerden overal uitstekend. Daar lag de verhouding omgekeerd. Het aantal opwaarts gerichte stukken overtrof tussen drie- tot twintigmaal het aantal dalende. Dat belette niet dat alle renteschalen opwaarts ontwikkelden. De beweging bleef nog beperkt tot minder dan 10 basispunten maar was wel overal merkbaar. Een trendommekeer is in de maak. De verhandelbaarheid van effecten zal voortaan een doorslaggevende rol spelen.

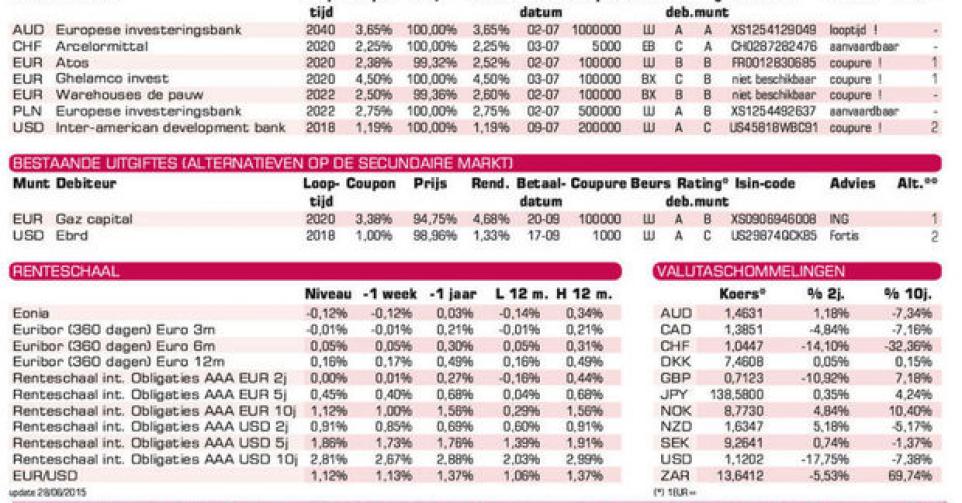

Institutioneel georiënteerd

Op de primaire markt blijven banken en vooraanstaande bedrijven duchtig kapitaal aftappen. Meestal gaat het om reuzenleningen waarvan de opbrengst bestemd is om vervallen leningen te vervangen. Zoals gebruikelijk zijn de intekenperiodes bijzonder kort. De voorwaarden zijn zelden aantrekkelijk genoeg om een aanbeveling te wettigen. Voor de particuliere belegger is vorige week eigenlijk niets uitgekomen. Alle stukken richtten zich tot institutionele beleggers. Ze blijven toegankelijk voor de rijkere particuliere beleggers, echter niet tegen de inschrijvingsvoorwaarden.

De Belgische vastgoedbeheerder Ghelamco Invest (zonder rating) is er zo een. Houd er niettemin rekening mee dat de lening achtergesteld is. De emittent biedt 4,09% meer dan het marktgemiddelde. De andere vastgoedbeheerder, Warehouses De Pauw (zonder rating), is minder gul. Hij biedt slechts 1,8% meer dan het marktgemiddelde. Beide leningen zijn klein van omvang en dus niet weggelegd voor dynamisch portefeuillebeheer. De Franse softwareontwikkelaar Atos (zonder rating) is daarvoor beter geschikt. De emissie biedt 2,08% meer dan het marktgemiddelde en noteert nu al ruim boven zijn inschrijvingsprijs op de grijze markt, tegen 100,42% (2,29%). Wie meer verlangt, moet naar Russische debiteurs kijken en weet dat hij meer risico neemt.

Obligaties

Fout opgemerkt of meer nieuws? Meld het hier