Vijf jaar crisis

Iedereen beschouwt het faillissement van Lehman Brothers als het startpunt van de crisis. Deze week herdenken we de vijfde verjaardag van die gebeurtenis.

Eigenlijk brak de crisis niet uit in september 2008, anderhalf jaar daarvoor, in maart 2007, met het faillissement van twee vehikels van de toenmalige investeringsbank Bear Stearns. Het doet er weinig toe. De hoofdvraag is: zijn we eruit gekomen en is er verbetering? Het antwoord is tweemaal nee.

Een van de eerste beslissingen van de toenmalige Amerikaanse regering was de Volcker Rule, een wet bestemd om de speculatieve activiteiten van de banken aan banden te leggen. Maar tot op heden ontbreken alle bepalingen om de wet uitvoerbaar te maken. Ze is dus zo goed als dode letter. De daaropvolgende, gigantische wetgeving Dodd-Frank moest de omvang van de banken verminderen. Ook dat is niet gelukt: ze zijn vandaag groter dan ooit. De wet moest ook de activiteiten beperken van de instellingen die als schaduwbanken worden bestempeld. Die schaduwbanken -voornamelijk speculatieve fondsen- zijn echter blijven groeien, en hun invloed is groter dan ooit.

Ook op internationaal niveau heeft men van alles ondernomen. De Bazel III-akkoorden zijn in de maak. Ze zijn bedoeld om de hele bankactiviteit binnen strenge en bindende voorwaarden te laten verlopen. Wetend dat het vorige akkoord, Bazel II, nog steeds niet is geïmplementeerd, is de kans bijzonder klein dat de volgende ooit wordt ingevoerd, tenzij met een fors verminderde toedracht.

Ook de Europese Commissie heeft van alles bekokstoofd. Zoals overal buigen de instanties zich nooit over de kern van de zaak: speculatie. Ze vaardigde tal van reglementen uit die, bij nader inzicht, ofwel ontoepasselijk bleken, ofwel het oorspronkelijke probleem vergrootten, om nog te zwijgen over de onwettelijkheid van sommige resoluties.

De banken worstelen nog altijd met hun massale, verlieslatende vorderingen. Tot op heden konden ze hun rommel doorrollen, dankzij de vrijgevigheid van hun centrale banken. Maar nu het einde daarvan in zicht komt, proberen ze al die rommel te verkopen. Meestal tevergeefs. Die vorderingen waren zo ingewikkeld verpakt, dat niemand er nog iets van begrijpt. Honderden miljarden blijven dan ook in de boeken staan, tot ze waardeloos aflopen.

Kortom, er is geen reden om te juichen. Nog minder als men bedenkt dat de slordigheid van het bankwezen de meeste westerse landen in een recessie heeft geduwd. De westerse centrale banken moeten nieuwe middelen bedenken om het stelsel overeind te houden. Ze beweren allemaal dat ze nog over voldoende slagkracht beschikken. Vandaag zijn ze niet langer bezeten door de inflatie -die kan niet aanzwellen tijdens een recessie- maar moeten ze tot elke prijs elk deflatoir gevaar ontmijnen.

De centrale banken hebben vier maanden geleden paniek gezaaid met hun aankondiging de geldkraan te willen sluiten. Deze week vergadert het monetair comité van de Amerikaanse centrale bank, de Fed. Het zal zijn eerste beslissing over de geplande vermindering nemen. Verwacht wordt dat de Fed zijn maandelijkse bijdragen met 10 miljard zal verminderen, tot 75 miljard. Blijkt de vermindering kleiner, dan betekent dat dat de geregistreerde economische beterschap onbestaande was. Is die groter, dan zal bij de banken paniek heersen en zullen de rentetarieven fors stijgen. Een bijzonder spannende week dus.

De voorbije week bevestigde alweer dat het geld dat door de centrale banken ter beschikking wordt gesteld, hoofdzakelijk voor speculatieve doeleinden wordt gebruikt. Het zwervende kapitaal dat in paniek uit de groeilanden vluchtte en hun deviezen in de war bracht, is deze week teruggevloeid. Massaal zelfs. Plots blijken de investeerders weinig of geen aandacht meer te schenken aan de tekorten op de handelsbalansen van de opkomende landen. Wat bewijst dat macro-economische gegevens geen invloed meer uitoefenen op investeringsbeslissingen, zeker niet als die van speculatieve aard zijn.

Die kapitaalstromen verstoorden alweer de wisselmarkt, zij het in mindere mate dan vroeger. De dollar (USD) moest heel wat terrein prijsgeven. Hij verloor 1,3% tegenover de euro (EUR), evenveel als de yen (JPY). De hoogrentende munten presteerden goed, uitgezonderd de Australische dollar (AUD), die 0,5% inboette. De Poolse zloty (PLN) won niet minder dan 2% tegenover de EUR. De meeste Oost-Europese munten waren goed geluimd. Zelfs de Russische roebel (RUB) klom 1,1% hoger.

De terugkeer van de speculanten naar de groeilanden had veel invloed op de kapitaalmarkt. Hun stukken stegen overal, zij het matig. Sommige landen profiteerden van de gelegenheid om voor 12 miljard USD nieuwe uitgiften uit te brengen: Indonesië, Roemenië, Rusland en Zuid-Afrika. Verizon haalde niettemin de voorpagina’s. Het Amerikaanse telecombedrijf gaf voor liefst 49 miljard USD uit en kreeg voor meer dan 100 miljard orders binnen. Alle stukken gingen zo vlot van de hand dat ze allemaal fors boven pari noteren op de grijze markt.

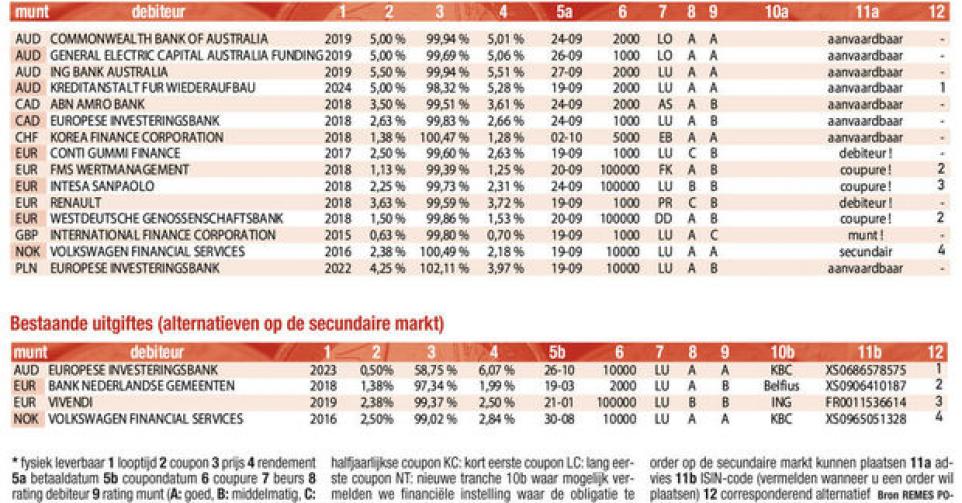

Voor particuliere beleggers was de keuze beperkter: enkele AUD-emissies waarvan de voorwaarden correct zijn dankzij het herstel van de obligatiemarkt. De nieuwe schijf in Noorse kroon (NOK) van VW Financial Services (A-) is duurder dan de bestaande. U kiest beter een andere lening van dezelfde emittent (alt.4), zolang de kosten en het prijsverschil lager dan 1,9% uitkomen.

Conti-Gummi Finance (BB) en Renault (BB+) maken allebei deel uit van het rommelpapier, maar zullen niettemin aardig wat belangstelling krijgen van beleggers. Hun uitgiften bieden respectievelijk 1,63 en 2,28% meer dan het marktgemiddelde. Beide stukken noteren boven of dicht bij hun intekenprijs op de grijze markt. IFC (AAA, supranationaal) in pond (GBP) spreekt ons weinig aan. Het stuk kan moeilijk dienen als verlenging om een mogelijk wisselverlies goed te maken. Daarvoor is de looptijd te kort en de meeropbrengst te gering. Technisch oogt het weliswaar correct.

Obligaties

Fout opgemerkt of meer nieuws? Meld het hier