Vloedgolf aan obligaties

Nog nooit werden zo veel obligaties uitgebracht als vandaag. Institutionele investeerders zijn erg gul op allerhande uitgiften, op voorwaarde dat ze een aantrekkelijk rendement bieden. Stukken van zeer lage kwaliteit vinden dan ook gemakkelijk kopers.

Ongemerkt werden vorige week grote manoeuvres opgestart. De Trojka – het Internationaal Monetair Fonds, de Europese Centrale Bank (ECB) en de Europese Commissie – overloopt de toestand van de geteisterde Europese lidstaten. De ECB bespreekt bovendien met elk land de waarderingsprocedures die de banken hanteren. De bedoeling daarvan is het bestaande stelsel overeind te houden, zonder dat de geldschieters een cent verliezen.

De gevolgen zullen wellicht dramatisch zijn. Ierland weigert bijvoorbeeld de opgelegde richtlijnen te volgen en wil zelfstandig handelen. Door de historische lage rentetarieven slaagt het daar voorlopig in. De regering moedigt de banken zelfs aan om leningen uit te brengen. Allied Irish Banks (Ba3) slaagde erin om 500 miljoen euro (EUR) te plaatsen. Wel moest de bank 2,4% meer uitkeren dan het marktgemiddelde. Maar met een bijstand van meer dan 85 miljard EUR kan Ierland zich niet alleen redden. En door de weigering kunnen noch de regering, noch de Ierse banken de ongebruikte faciliteit van de ECB, de Outright Monetary Transactions (OMT), aanspreken.

Spanje ijvert ervoor om nieuwe verplichtingen te vermijden. Het land wil dat de Trojka de verlieslatende schulden negeert die de banken hebben overgedragen aan de Sareb, de Spaanse bad bank. Ook hier is de kans niet groot dat het zal lukken. De verlieslatende schulden blijven toenemen en vertegenwoordigen al meer dan 12% van hun vermogen. En de Eurogroep verliest stilaan zijn geduld met Griekenland. Dat land blijft de beloofde saneringsmaatregelen uitstellen. December dreigt een politiek woelige maand te worden.

Duitsland wordt opnieuw met de vinger gewezen. Men verwijt het land dat het te weinig onderneemt om het overschot op zijn betalingsbalans weg te werken. De regering mag beweren dat het overgrote deel van dat overschot afkomstig is van de uitvoer buiten de Europese Unie, maar ze kan moeilijk ontkennen dat het bedrag dat ermee overeenstemt en dat geboekt staat bij de ECB binnen Target 2 (het Europese monetaire afwikkelingsstelsel) haast gelijk is aan de tekorten van alle andere lidstaten.

Voorlopig storen de banken zich niet aan al die bekommernissen, hoewel ze allemaal aan de basis ervan liggen. Zelfs de nakende verstrakking van het monetaire beleid baart hen geen zorgen. Al het geld dat hen wordt toevertrouwd, komt op de een of andere manier terecht op de markten die ze beheren. De kapitaalmarkt maakt daar natuurlijk deel vanuit. Nog nooit werden zo veel obligaties uitgebracht als vandaag. Institutionele investeerders zijn erg gul op allerhande uitgiften, op voorwaarde dat ze een aantrekkelijk rendement bieden. Stukken van zeer lage kwaliteit vinden dan ook gemakkelijk kopers.

In een week tijd werd voor meer dan 60 miljard EUR aan bedrijfsobligaties uitgegeven, het overgrote deel in dollar (USD). In minder dan elf maanden tijd werd voor een tegenwaarde van 1.360 miljard USD uitgebracht. Het merendeel van de uitgiften was op korte termijn, terwijl de emittenten graag stukken van dertig jaar aan de man willen brengen. Alle vervallende stukken werden de voorbije weken vervangen door nieuwe. Als die trend doorzet, kan men nu al mikken op een vergelijkbaar bedrag voor volgend jaar. Er vervalt voor 900 miljard USD in de loop van 2014.

De uitgiftedrang woog niettemin op de obligatiemarkt. Dalende stukken haalden het op stijgende, zeker in de gevestigde munten. De renteschalen verstrakten weer lichtjes. De beweging bleef echter verwaarloosbaar. Opmerkelijk was de betere prestatie van de groeilanden. Blijkbaar gaat een deel van het verse geld naar die landen. Dat was niet zonder effect op hun deviezen. De Braziliaanse real (BRL) klom 0,75% tegenover de EUR. De Turkse lira (TRY) trok 0,7% aan en de Zuid-Afrikaanse rand (ZAR) verstevigde met 0,4%. De Australische dollar (AUD) daarentegen boerde met 2,2% achteruit, gevolgd door de Nieuw-Zeelandse naamgenoot (NZD), die evenveel daalde. De aanleiding van die achteruitgang bleek een uitlating van de bankgouverneur in Australië. Hij plant maatregelen om de stijging van de munt te temperen en sluit rechtstreekse interventies niet uit. Een buitenkans om posities in die munt te verhogen.

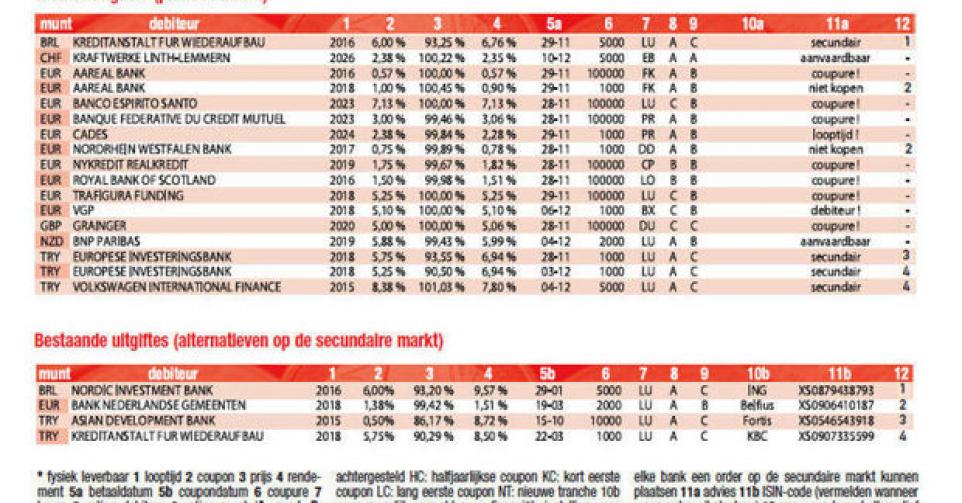

De primaire markt werd zoals gezegd overspoeld met nieuwe uitgiften. De banken zijn bijzonder druk in de weer en zorgen ervoor dat hun stukken stevig gewaardeerd blijven tijdens de plaatsingsperiode. VPG (zonder rating), de Vlaamse vastgoedontwikkelaar, zal de kleine belegger zeker bekoren. De onderneming wil tussen 40 en 75 miljoen EUR ophalen voor iets minder dan vijf jaar en biedt 5,1% rendement, hetzij 4% meer dan het marktgemiddelde. Het stuk zal in Ierland noteren. Het lijkt dus veeleer een privélening, met zo goed als geen secundaire marktactiviteit achteraf. De kopers moeten dus bereid zijn het stuk tot de vervaldag te bewaren.

Trafigura Funding (zonder rating) is het Luxemburgse filiaal van de gelijknamige Franse broker die vanuit Londen grondstoffen verhandelt en waarvan het bedrijf fiscaal in Nederland gevestigd is. Een financieel moeilijke constructie dus, niet vrij van risico’s. Die worden dan ook met een gulle coupon vergoed. De lening richt zich echter tot kapitaalkrachtige beleggers. Het Britse vastgoedbedrijf Grainger (BB+) maakt zijn debuut op de internationale obligatiemarkt. De uitgifte is typisch Brits, met een halfjaarlijkse couponuitkering. De eerste coupon wordt op 16 juni uitgekeerd. Het stuk had succes bij de beleggers, die er nu al 101,53% (4,8%) voor willen betalen.

BNP Paribas (A) brengt een zesjarige lening in NZD uit die technisch in orde is. De nieuwe schijf van KfW (AAA, met Duitse staatswaarborg) in BRL werd goedkoper uitgebracht dan de bestaande stukken. Er zijn 311 dagen verlopen interesten te vergoeden. Wij verkiezen echter de NIB (AAA, supranationaal, alt. 1). De twee nieuwe schijven op naam van EIB (AAA, supranationaal) in TRY zijn te duur, net als VW (A-). U koopt ze beter op de secundaire markt of opteert voor de aangegeven alternatieve stukken. Er zijn 183 dagen verlopen interesten te vergoeden voor beide leningen.

Obligaties

Fout opgemerkt of meer nieuws? Meld het hier