Weer forse muntschommelingen

De financiële media bespreken het mogelijke bankroet van de Amerikaanse overheid. Als de volksvertegenwoordigers vóór 17 oktober geen nieuw schuldplafond bepalen, moet de regering allerlei openbare instellingen sluiten.

De financiële media bespreken het mogelijke bankroet van de Amerikaanse overheid. Als de volksvertegenwoordigers vóór 17 oktober geen nieuw schuldplafond bepalen, moet de regering allerlei openbare instellingen sluiten. Op die datum is de Amerikaanse schatkist volkomen leeg, ondanks de 1000 miljard dollar (USD) die de Fed jaarlijks verdeelt. Moeten we ons daar zorgen over maken? Eigenlijk niet: het plafond zal worden verhoogd. Wel zullen de Republikeinen allerhande eisen stellen en de regering minder speelruimte geven. Dat het ratingagentschap Moody’s zich genoodzaakt voelde begin vorige week al aan te kondigen dat de Verenigde Staten hun hoogste rating zullen behouden – wat het Congres ook mag beslissen – spreekt boekdelen.

Ook de onrust over de financiële gezondheid van de Europese Unie keert terug. De kans is klein dat de herverkozen kanselier Angela Merkel haar strategie zal veranderen. De Unie zal zich van de ene crisis naar de volgende slepen. Het Europese bankwezen zou meer dan 1000 miljard euro (EUR) nodig hebben om gewoon te kunnen overleven. De probleemlanden van de Unie van hun kant moeten binnen de twaalf maanden zowat 300 miljard EUR zien te bemachtigen, willen ze de stringente en volkomen irrelevante richtlijnen van de Europese Commissie kunnen naleven.

De kapitaalmarkt schijnt zich daar weinig zorgen over te maken. Voorlopig althans. Het overheidspapier klom overal en in alle munten. De winsten waren soms fenomenaal, met een daling van alle renteschalen als gevolg. Wil dat zeggen dat er geen vuiltje aan de lucht is? Zeker niet. De problemen liggen elders, bij het bankwezen -of waar anders?

Vorige week vond een merkwaardig fenomeen plaats. Ondanks gunstigere conjunctuurcijfers – waarvan we de betrouwbaarheid steeds meer in twijfel trekken – en het afwijzen van enige monetaire verstrakking, kwam er een kentering in de marktontwikkelingen. Er heerste een zekere paniek bij de professionele beleggers. Ze verplaatsten hun investeringen naar overheidspapier. Alle soevereine emittenten zagen de notering van hun stukken fors stijgen. Alleen die landen waar politieke onrust heerste, zoals Italië, namen geen deel aan de plotse euforie. Bedrijfs- en rommelpapier verloren heel wat terrein.

Door de kentering hervatte de wisseloorlog. Hoogrentende munten leden zware verliezen. Zo dook de Zuid-Afrikaanse rand (ZAR) 3,5% omlaag tegenover de euro (EUR). De Mexicaanse peso (MXN) deed het niet veel beter en verloor 3%. Ook de Braziliaanse real (BRL) gleed 2,2% lager. Dichter bij huis dook de Turkse lira (TRY) 2,7% naar beneden. Zelfs de Noorse kroon (NOK) boerde 1,2% achteruit. De Australische (AUD) en Nieuw-Zeelandse dollars (NZD) beperkten de schade tot 1,3%. Al die bewegingen hebben niets te maken met fundamentele economische ontwikkelingen. Ze zijn speculatief en kunnen daarom worden benut om bepaalde posities te vergroten.

De banken staan aan de vooravond van drastische veranderingen. Hun overheden pakken uit met nieuwe maatregelen, die ze eerdaags moeten invoeren. Sinds de crisis woedt, poogt men de bankverrichtingen doorzichtiger te doen verlopen. Maar ze blijken zo ingewikkeld dat de nieuwe procedures zo goed als ontoepasbaar blijken.

Sinds de Big Bang van 1986 hebben de grootbanken alle financiële functies naar zich toe getrokken. Aanvankelijk bleek dat uitermate winstgevend. Door alles in handen te hebben, konden de banken de richting van de markten rechtstreeks beïnvloeden. Met de nieuwe maatregelen die hen worden opgelegd, kunnen ze dat nog altijd, maar het kost hen een hoop meer. Sommige activiteiten blijken vandaag veel minder aantrekkelijk dan vroeger.

Om het kredietrisico van hun cliënteel te vermijden, vervingen de banken hun kredietverstrekkingen door obligatieleningen. Ze stonden alle ondernemingen en instellingen bij en fungeerden ook als hun hoofdmarkthouders. Een uiterst winstgevende bezigheid. Nu blijkt echter dat de concentratie van al die werkzaamheden de kosten fors opdrijft. Een obligatie in een andere munt dan de gangbare is gestructureerd met allerlei ruilovereenkomsten – zogenoemde swaps – en andere afgeleide producten. Met de nieuwe richtlijnen die de banken binnenkort moeten naleven, worden alle afgeleide producten, ongeacht waarvoor ze dienen, individueel beschouwd. Banken moeten tegenover elk van hen waarborgen stellen.

Sommige richtlijnen aanvaarden niet langer dat afgeleide producten elkaar indekken, of dat tegengestelde producten elkaar opheffen. Een heel terechte en gezonde benadering, aangezien elk onderdeel van een financiële structuur een eigen levensloop heeft. Het faillissement van Lehman Brothers vijf jaar geleden heeft dat ontegensprekelijk bewezen. Banken zijn vandaag volop bezig om bepaalde activiteiten te verminderen, of ze stop te zetten. En als alles tegelijk plaatsvindt, dan storten bepaalde markten in en ontstaat er paniek bij de beleggers die niet beseffen wat er aan de hand is. De banken profiteerden van het opveren van de markten na het ontbreken van elke monetaire verstrakking. Nu hebben ze de trend gebroken.

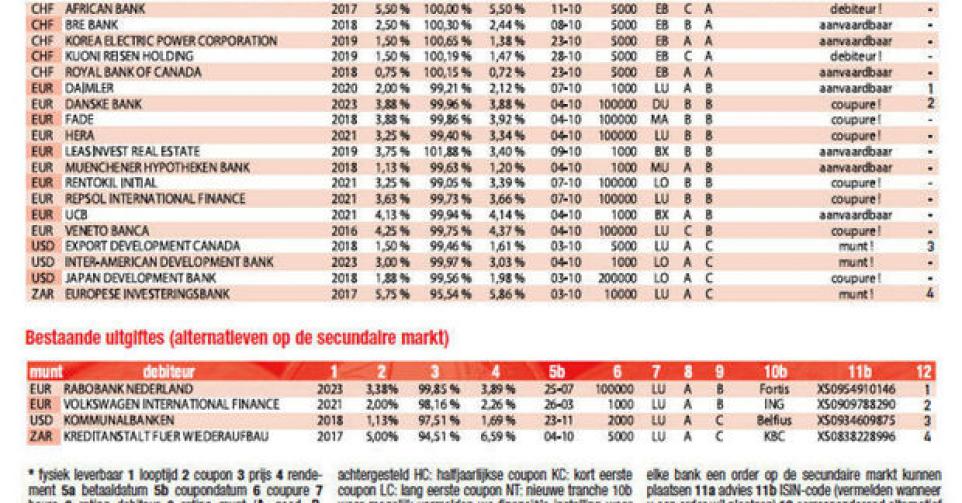

Ze waren nochtans goed vertrokken, met hopen nieuwe uitgiften. De meeste vonden vrij gemakkelijk kopers. Voor de Belgische beleggers komen er twee veelbelovende stukken uit. Het vastgoedfonds Leasinvest Real Estate (zonder rating) brengt een lening uit in EUR. Het fonds wil tussen 50 en 75 miljoen ophalen en biedt 3,4% rendement, of 1,86% meer dan het marktgemiddelde. UCB (zonder rating) is de tweede Belgische emittent van de week. Zijn zevenjarige lening brengt 2,26% meer op dan het marktgemiddelde, wat vrij gul is. Het stuk wisselt al boven pari (100%) van eigenaar op de grijze markt. Conventioneler is de uitgifte van Daimler (A-). De Duitse autoproducent is bijzonder karig. De lening biedt slechts 33 basispunten meer dan het marktgemiddelde. Het stuk noteert wel boven zijn intekenprijs op de grijze markt, maar onder pari.

De nieuwe schijf van de EIB (AAA, supranationaal) in ZAR is niet bepaald aantrekkelijk, hoewel het stuk technisch in orde is. U opteert het beste voor KfW (AAA, met Duitse staatswaarborg, alt.4), waarvan de voorwaarden meer in lijn van de marktomstandigheden liggen. Het alternatief blijft de voorkeur behouden, zolang de kosten en het prijsverschil uitkomen onder 2,44%.

Obligaties

Fout opgemerkt of meer nieuws? Meld het hier