Zo belegt u het best in de Belgische biotech

Beleggen in de biotechsector wordt vaak als te gevaarlijk, te moeilijk of zelfs als gokwerk omschreven. Voor de meeste retailbeleggers is dat voldoende om de sector te mijden.

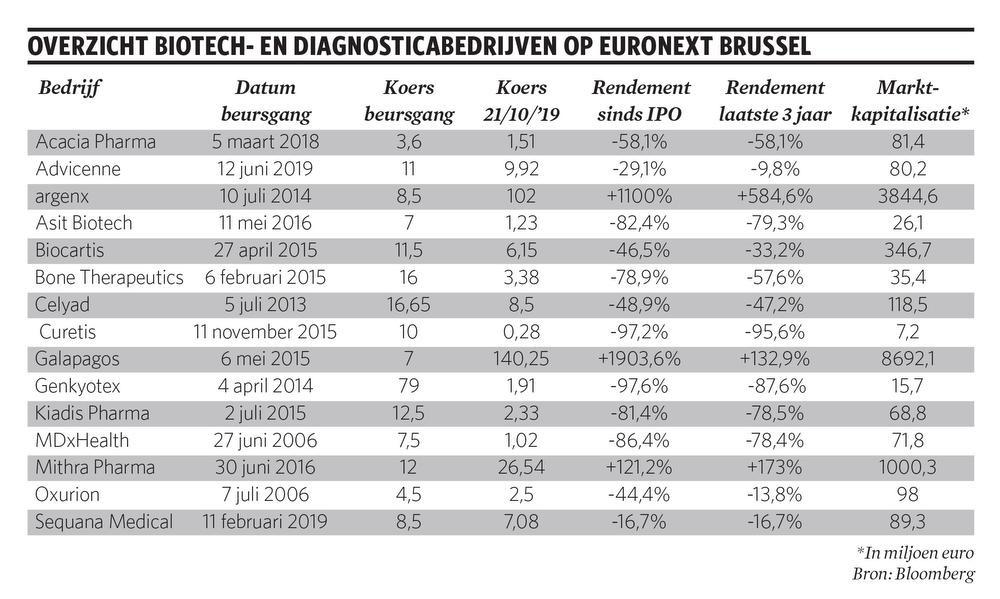

Desondanks kende de Belgische biotech de voorbije tien jaar een enorme evolutie. De gezamenlijke beurskapitalisatie van de biotech- en diagnosticabedrijven op Euronext Brussel evolueerde van 673 miljoen euro op 1 januari 2009 tot 14,6 miljard euro nu (zie tabel).

Maar biotech is een verhaal van vele mislukkingen en weinig successen. En dat leidt tot gigantische verschillen in rendementen tussen de biotechaandelen. Slechts drie van de vijftien aandelen noteren boven de introductieprijs. De winnaars leveren wel gigantische winsten op. Beleggen in biotech vergt dan ook een specifieke aanpak. We overlopen onze belangrijkste stelregels.

1. Spreiding is een must

We kunnen het belang hiervan niet genoeg benadrukken. Spreiding is een basisregel in elke beleggingsportefeuille, maar nog veel meer in biotech. Al te vaak krijgen we vragen van abonnees die maar in een of twee biotechaandelen belegd hebben en de pech hebben de ‘verkeerde’ aandelen te bezitten. Bouw rustig een portefeuille op van minimaal vijf aandelen. Heb geduld, want zelfs de meest succesvolle bedrijven kennen onderweg soms forse tegenslagen, die de koers tijdelijk stevig onder druk zetten.

2. Een langetermijnvisie is onontbeerlijk

De ontwikkeling van een medicijn is een proces dat zeker tien jaar in beslag neemt. We stellen altijd steeds een blik richting 2025 voorop. Dat betekent niet dat u onderweg geen rendement mag of kunt verwachten, maar wel dat u heel veel geduld nodig hebt om een individueel bedrijf tot volledige ontwikkeling te laten komen. Het voorbeeld van Ablynx toont dat perfect aan. Meermaals is het aandeel verguisd na een of andere tegenvaller, het laatst nog in het najaar van 2016, toen de koers van het aandeel na slecht onthaalde fase II-studieresultaten met een reumamiddel zakte tot 8,5 euro. Veel retailbeleggers stapten toen ontgoocheld uit, maar nauwelijks veertien maanden later was er het geslaagde overnamebod door Sanofi tegen 45 euro per aandeel.

3. Omarm de hevige volatiliteit, geen paniek

Biotechaandelen zijn notoir volatiel. Hun koersen schommelingen regelmatig met tientallen procenten. Het is daarom nuttig met dubbele of zelfs driedubbele posities te werken in een aandeel, zodat men kan inspelen op tussentijdse bewegingen. Zeker bij aandelen die lang ontgoochelen, is het belangrijk bij te durven kopen na forse dalingen. Zo hebben we de voorbije jaren onze gemiddelde aankoopkoers van Bone Therapeutics met 60 procent verlaagd.

4. Neem niet te vroeg winst

Het is gezond en noodzakelijk een positie wat af te bouwen na een forse stijging, zoals we met argenx en Mithra Pharmaceuticals deden, maar toch is het belangrijk niet te snel te veel te verkopen. De koersevoluties van argenx en Galapagos bewijzen dat de koers maal tien, twintig of zelfs dertig kan gaan bij een echt succesverhaal. Het gevaar bestaat dat je de succesvolste aandelen (veel) te vroeg verkoopt en blijft zitten met de (onvermijdelijke) tegenvallers.

5. Cash is king

Een biotechbedrijf zonder goedgekeurd geneesmiddel heeft geen recurrente inkomsten en moet dus regelmatig vers kapitaal ophalen om de volgende stappen in de ontwikkeling te financieren. De kunst is in nieuwe financiering te voorzien voor de markt druk zet op de koers door de wetenschap dat een kapitaalronde nodig wordt. Voor veel bedrijven is een chronische onderfinanciering het grootste struikelblok. Voldoende financiering voor de lopende programma’s voor minstens een en het liefst twee jaar is een leidraad.

6. Partnerschappen spreiden het risico en valideren de technologie

Een vaak gebruikte financieringsmethode is het afsluiten van partnerschappen met een grotere speler. Zulke overeenkomsten bevestigen het geloof van een externe partij in de technologie van het bedrijf en verlagen het financiële ontwikkelingsrisico. Het belang daarvan zagen we bij Bone Therapeutics, dat in 2017 een van de grootste koerssprongen tot nog toe maakte bij de bekendmaking van een samenwerking met Asahi Kasei voor de Japanse markt.

7. De ene klinische studie is de andere niet

De toegevoegde waarde en de mogelijke koersreactie van (pre-)klinische studieresultaten hangt van een aantal factoren af. In eerste instantie van de breedte van de pijplijn en de beurskapitalisatie van het bedrijf. Hoe minder moleculen in ontwikkeling en hoe kleiner de beurskapitalisatie, hoe gevoeliger de koers reageert op elk studieresultaat. Daarnaast stijgt de impact naarmate de molecule verder opschuift in de ontwikkelingsfase. Een geslaagde fase II-studie (die de werkzaamheid in zieke patiënten aantoont) is een heel belangrijk waarde-inflectiemoment. Tot slot speelt het marktpotentieel van de indicatie en de eventuele toepasbaarheid in andere indicaties.

8. Geen nieuwsstroom, lagere koers

Biotechaandelen bewegen op nieuwsstroom. Een langdurige periode zonder nieuws trekt de aandacht weg van het aandeel, waardoor de koers (meestal) terugvalt. We geven daarom elk jaar in januari een overzicht van de te verwachten nieuwsstroom voor de komende periode van onze portefeuillewaarden.

9. Let op bekende namen in de aandeelhoudersstructuur

De instap in het kapitaal door bekende investeerders kan het aandeel een aanzienlijke impuls geven omdat het een keurmerk geeft aan het biotechbedrijf. Bekende Amerikaanse biotechfondsen, zoals Baker Brothers, Federated, Fidelity Investments, Perceptive Advisors en T-Rowe, hebben de beste specialisten om hun investeringsbeslissingen te nemen. Dichter bij huis zijn onder meer Aat van Herk en Rudi Mariën gereputeerde biotechinvesteerders.

10. Notering in de VS opent deuren

Tot nader order zitten het meeste geld en de meest gespecialiseerde biotechkennis in de Verenigde Staten. Daarom kan een notering op de Amerikaanse Nasdaq een enorme meerwaarde bieden, mits een grondige voorbereiding, een goede timing en een sterk verhaal. Dat het een mes is dat aan twee kanten snijdt, bewijst de evolutie van Celyad sind zijn Amerikaanse beursgang in 2015. Maar we zijn ervan overtuigd dat de beurskapitalisatie van argenx en Galapagos zonder een Amerikaanse beursgang veel lager was geweest.

11. Commercialisatie is een vak apart

Het verhaal van ThromboGenics heeft duidelijk gemaakt dat een succesvolle klinische ontwikkeling niet garant staat voor commercieel succes. De beste aanpak bij de overgang naar een commerciële fase moet dus grondig overwogen en voorbereid worden. De mate van concurrentie, impact op de behandelingsgewoontes en verloning van de dokters en de grootte van het verkoopteam zijn enkele bepalende factoren.

12. Het management bepaalt de koers

De stelregels 1 tot 4 hadden betrekking op de belegger, maar zowat alle andere stelregels worden in belangrijke mate beïnvloed door de kwaliteit van het management. De mate waarin het bedrijf de juiste strategische keuzes maakt in onderzoek en samenwerkingen, een sterke organisatie uitbouwt en op de juiste momenten geld ophaalt en nieuwe investeerders aantrekt, bepalen in aanzienlijke mate het succes. Het feit dat we onlangs alsnog onze positie in MDxHealth uitbouwden (iets wat we eerder uitgesloten hadden) heeft te maken met de managementwissel eerder dit jaar. Het is geen toeval dat de meest succesvolle twee biotechbedrijven, argenx en Galapagos, al van bij de oprichting worden geleid door de naar ons aanvoelen twee sterkste topmannen in het biotechlandschap.

Fout opgemerkt of meer nieuws? Meld het hier