7CSolarparken in; Uranium Part. out

De koersevolutie van Uranium Participation de afgelopen maanden en jaren was erg teleurstellend. En er zijn weinig signalen die wijzen op een ommekeer op korte termijn. Vandaar de wissel naar 7CSolarparken, de Belgische uitbater van zonnepanelenparken in Duitsland.

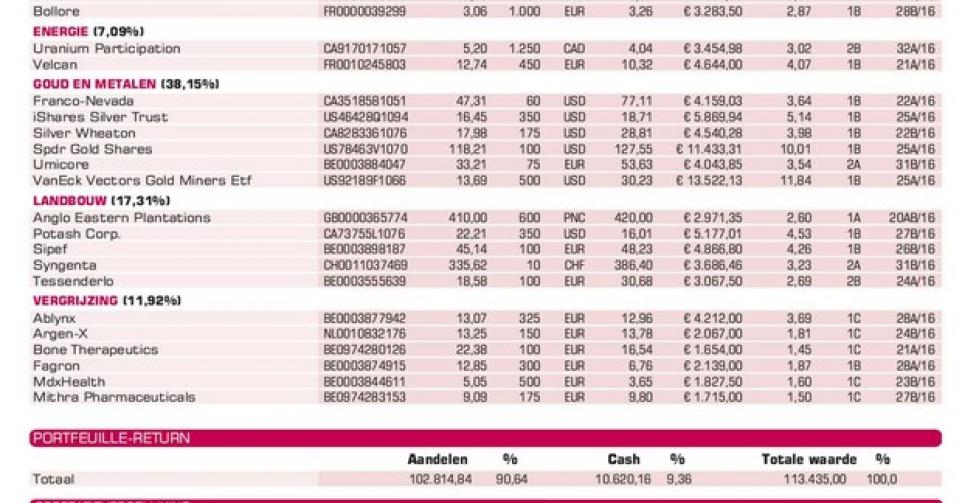

De koersevolutie van Uranium Participation Corp de afgelopen weken, maanden en jaren is erg teleurstellend. De uraniumprijs is de jongste tijd dan ook terug afgegleden naar een dieptepunt van minder dan 26 USD per pond uranium, daar waar we in februari nog op 34 USD stonden en in dezelfde periode vorig jaar op 38 USD. Ter vergelijking: in de maanden voor de kernramp in Fukushima schommelde de prijs tussen 65 en 70 USD en op het hoogtepunt in 2007 moest voor een pond uranium nog bijna 140 USD worden betaald. De intrinsieke waarde (NAV) van Uranium Participation was eind juli dan ook gezakt tot 4,25 CAD (Canadese dollar) per aandeel, tegenover nog een NAV van 5,62 CAD per 29 februari. De korting van de beurskoers op de NAV bedraagt ongeveer 6%. We weten dat dit een extreem laag niveau is en dat we ergens in de toekomst een (forse) ommekeer zullen zien in de uraniumprijs. Maar er zijn helaas absoluut nog geen signalen dat die herstelbeweging de komende drie tot zes maanden al zal worden ingezet. Vandaar dat we onze positie in Uranium Participation toch in de verkoop gaan zetten en het advies verlagen naar ‘houden’(rating 2B).

Nieuwkomer 7C Solarparken

We zien immers heel wat andere mogelijkheden in de (alternatieve) energiesector, waarvan we de kansen hoger inschatten om in de komende drie tot zes maanden hogere koersen te zien. Zoals we met de opname in de ‘Inside Selectie’ in mei (zie ‘flash’ in IB19B16) hebben aangegeven, geloven we in het groeipotentieel van 7C Solarparken, de Belgische uitbater van zonnepanelen- of PV-parken in (hoofdzakelijk) Duitsland, met notering op de Duitse beurs. Ondanks duidelijk minder gunstige klimatologische omstandigheden in de eerste jaarhelft zit het bedrijf goed op schema om in 2017 minstens de vooropgestelde 0,50 EUR nettokasstroom per aandeel te behalen. Een belangrijke hoeksteen hiervoor is de verdere uitbouw van de portefeuille tot 105 MW in 2017. Daarmee zal het bedrijf op de radar komen van grotere, institutionele investeerders. Na de succesvolle integratie van Miskina, een portefeuille van zes PV-parken in Zuid-Duitsland, met een gezamenlijke capaciteit van 13,7 MW, ligt de focus opnieuw op groei. Eind juni volgde al de aankoop van een park van 0,9 MW in Neubukow (Landkreis Rostock), een sub-optimaal beheerd, bestaand PV-park. Eind juli volgde de aankondiging voor het nieuwbouwproject Goldberg (1,75 MW), in samenwerking met IBC Solar, een van de grootste projectontwikkelaars. Vorig weekend werd een stuk grond van 7 hectare (ha) verworven en het tarief vastgeld voor een ander nieuwbouwproject Sondershausen (4,1 MW). Het rendement van nieuwbouwprojecten kan fors worden opgetrokken via het omruilen van omvormers tussen oude en nieuwe PV-parken, en door het goedkoop opkopen van toegewezen vergunningsrechten. Het feit dat de nieuwbouwmarkt aantrekkelijke investeringsmogelijkheden biedt, is een nieuw positief element dat de komende jaren rendabele extra groei mogelijk maakt. Vandaar dat we een aankooplimiet leggen (rating 1B). In de hoop ook dat we met de ‘Investor Day’ in september een bevestiging van het stevige groeipad krijgen.

Streamer: we ruilen Uranium Part. voor 7C Solarparken

(**): de referentie-index voor de prestatievergelijking bestaat uit de BEL20-index (1/3), de Eurostoxx50-index (1/3) en de MSCI World index in USD (1/3)

(kaderstuk)

Overzicht koop- & verkoopintenties

· Thema basiswaarden/trackers

– iShares MSCI Japan EUR hedged ETF: nieuwkomer voorbeeldportefeuille om in te spelen op verwacht herstel van de Japanse beurs (update)

· Thema bescherming

– Lyxor ETF Eurostoxx50 Short: de bescherming van resterende (Europese) aandelenposities wordt verder afgebouwd nu de vooruitzichten voor de Europese beurzen zijn verbeterd

· Thema consumptie middenklasse opkomende landen

– Barco: specialist in geavanceerde projectietechnologie scoorde prima halfjaarresultaten waardoor koers naar hoogste niveau sinds voorjaar 2013 steeg (update)

– Bolloré: nieuwkomer voorbeeldportefeuille; inspelen op potentieel Afrika en herstel bij Vivendi (update)

· Thema energie

– Uranium Participation:ontgoochelende koersevolutie door sterke daling intrinsieke waarde tot 4,25 CAD per aandeel per 31/7 door daling uraniumprijs; verkooplimiet, zie hierboven (update)

– Velcan: jaarcijfers 2015 voldeden ruimschoots aan de verwachtingen; wel jammer van het tegenvallend nieuws uit Indonesië met het SukaRame- en Meureubo 2-project; uitkijken naar aankondiging over zonne-energie; positie verstevigd

· Thema goud&metalen

– Franco-Nevada: koers op historisch recordniveau door oplopende goudprijs na brexit; resultaten Q2 op 8/8 (update)

– iShares Silver Trust: tracker op zilver, dat de afgelopen jaren nog veel meer is teruggevallen dan het goud; staat aan begin van een stierenmarkt; ook zilver profiteert van toenemende onzekerheid door de brexit

– Silver Wheaton: resultaten Q2 op 10/8 (0,10 versus 0,12 USD)

– SPDR Gold Shares: goudtracker; goud terug in stierenmarkt; de vraag naar goud is in het eerste kwartaal door massale aankopen door beleggers gestegen naar 1290 ton, een toename van liefst 21%; resultaat referendum over brexit zorgde voor nieuwe uitbraak goudprijs

– Umicore: meevallende halfjaarresultaten met verhoging winstdoelstelling leidde tot nieuwe recordkoers (update)

– VanEck Vectors Gold Miners ETF: goudmijnen excelleren tot nog toe in 2016 door trendommekeer goudprijs; ruime koersverdubbeling in zowat zes maanden tijd, nieuwe pieken door brexit

· Thema landbouw

– Anglo-Eastern Plantations: nieuwkomer voorbeeldportefeuille; palmolieplantagegroep publiceert halfjaarresultaten op 26/8

– Potash Corp.: resultaten Q2 waren tegenvaller, met ook dividendverlaging, weldra bespreking (update)

– Sipef: gunstige vooruitzichten op lange termijn blijven aanwezig; wil op termijn van 55.000 naar 100.000 hectare evolueren; mikken op winstherstel voor 2016

– Syngenta: halfjaarcijfers negatief beïnvloed door ongunstige weersomstandigheden en wisselkoerseffecten (update)

– Tessenderlo: op de jaarvergadering bleek duidelijk dat een fusie met Picanol niet meteen meer aan de orde is; Luc Tack heeft blijft via vennootschap Symphony Mills en via Picanol zijn belang in Tessenderlo verder optrekken

· Thema vergrijzing

– Ablynx: de fase II-resultaten van de monotherapie van vobarilizumab (potentieel middel tegen reumatoïde artritis) zijn positief en bieden potentieel; resultaten combinatiestudie worden eerste helft van augustus verwacht; Bank of America heeft positie boven 5% opgebouwd (update)

–Argen-x: nieuwkomer voorbeeldportefeuille; voorlopige studieresultaten in kanker en immuniteitsziekten zijn erg beloftevol; belangrijke investor day op 22/9 (update)

– Bone Therapeutics: behandeling met Preob geeft statistisch significant betere resultaten bij traag helende breuken zoals daling van risico op heupfractuur met 50%; kaspositie eind eerste kwartaal was 30,4 miljoen EUR

– Fagron: koers onder druk door halfjaarcijfers licht onder de verwachtingen en mogelijke problemen in de VS (voormalige eigenaar van het overgenomen AnazaoHealth eist 10 à 20 miljoen USD van farmabedrijf en onderzoek naar ex-CEO Fagron Noord-Amerika Jake Jackson door FBI, weldra bespreking (update)

–MDxHealth: overeenkomst voor terugbetaling voor SelectMDx (prostaatkankertest) met Fortified Provider Network. Eerder al bevestiging dat het gebruik en de terugbetaling van de andere prostaatkankertest, ConfirmMDx, aan snelheid wint. Al acht van de tien belangrijkste Amerikaanse ziekenhuizen op het vlak van urologie gebruiken intussen ConfirmMDx; nieuwsstroom heeft voor koersherstel gezorgd

– Mithra Pharmaceuticals: koersstijging na goedkeuring voor opstarten fase III-studie in VS en Canada voor Estelle, een mogelijke gamechanger in contraceptie; zag marktaandeel in Belgische anticonceptiemarkt met 2,8% stijgen afgelopen twaalf maanden (update)

Inside Selectie

Fout opgemerkt of meer nieuws? Meld het hier