ArcelorMittal nieuwkomer

Een interessante achterblijver

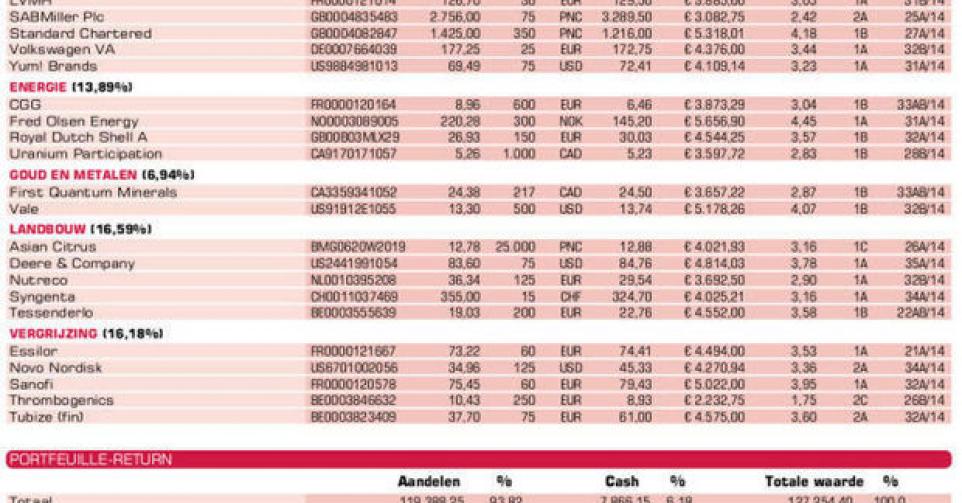

Omdat het voor Belgische beleggers bijna niet mogelijk was om voor een andere mogelijkheid dan het cashbod te kiezen bij Lumina Copper, hebben we ook het cashaanbod (10 CAD per aandeel) aanvaard. Maar tegen de openingskoers van vrijdag hebben we dan ook meteen de voorziene 271 aandelen van First Quantum Minerals (rating 1B) gekocht. Daarmee hebben we een beloftevolle, want sterk groeiende nieuwkomer uit de sector van de basismetalen. Lumina Copper in de voorbeeldportefeuille is einde verhaal. We kregen niet de verhoopte prijs, maar het is wel het negende aandeel dat dit jaar de voorbeeldportefeuille verlaat met een winst van meer dan 20% (+33%).

Op de vorige strategiepagina hebben we aangegeven dat we het thema ‘Goud&Metalen’ verder willen aanvullen. We rekenen daarvoor op de eerste plaats op ArcelorMittal (rating 1B). We beseffen nochtans goed dat dit aandeel enkel maar heeft ontgoocheld de voorbije maanden en jaren. Een zware achterblijver en daar mikken we op. In een recente analyse hebben we aangegeven dat de gezakte ijzerertsprijs en bijhorende winstwaarschuwing het herstel van de staalmarkt in Europa en de VS overschaduwden. Door de vele tegenvallers is het aandeel erg laag gewaardeerd (0,5 keer de boekwaarde en 6 keer de verwachte verhouding ondernemingswaarde (ev) over de bedrijfskasstroom (ebitda)). De hoge schuldgraad is wel een min- en dus een aandachtspunt. We leggen een aankooplimiet voor een ‘eerste positie’.

Positieverhoging in Cosan

Cosan rapporteerde resultaten die min of meer in de lijn van de verwachtingen lagen. De omzet klom met 9%, van 8,77 naar 9,60 miljard Braziliaanse real (BRL). De bedrijfskasstroom (ebitda) steeg met 6%, van 828 naar 881 miljoen BRL. Als er over 1 punt wat opmerkingen van analisten waren, dan wel hierover: de gedaalde ebitda-marge van 9,4 naar 9,2%. De verwachtingen voor het volledige boekjaar blijven gehandhaafd op een omzet tussen 37,5 en 40,5 miljard BRL en een ebitda tussen 4,15 en 4,65 miljard BRL. Intussen is de opsplitsing met dubbele beursnotering in Brazilië van Cosan Energia en Cosan Logistica een feit. Het op New York genoteerde Cosan Limited (ticker CZZ) bezit 62,3% in beide Braziliaanse vennootschappen. Deze ‘Brazilië-holding’ is tegen minder dan 12 keer de verwachte winst ’14, een verhouding ondernemingswaarde (ev) tegenover de bedrijfskasstroom (ebitda) van minder dan 6 en 1,2 keer de boekwaarde een goedkope groeiwaarde. Een mogelijke politieke verandering (nederlaag Dilma Rousseff bij de presidentsverkiezingen in oktober) zou de koersontwikkeling ten goede komen. We vervolledigen onze positie met een aankooplimiet voor 100 extra aandelen (rating 1B).

Deere snoeit in de verwachtingen

De koers van de gigant in landbouwwerktuigen Deere&Company ging lager nadat bij de bekendmaking van de cijfers voor het derde kwartaal van het boekjaar 2013-’14 (afsluitdatum 31/10) de winstverwachting werd verlaagd van 3,3 naar 3,1 miljard USD (8,5 USD per aandeel) voor het volledige boekjaar. Die houdt een daling in van 12,5% ten opzichte van de 3,54 miljard USD recordwinst voor het boekjaar 2012-’13 (9,09 USD per aandeel). In de periode mei-juli lag de winst per aandeel van 2,33 USD lag weliswaar onder het cijfer van vorig jaar in hetzelfde trimester (2,56 USD per aandeel), maar wel boven de analistenconsensus van 2,20 USD per aandeel. Een gemengd beeld dus. Het management schetste ook een beeld van een verdere omzet- en winstafkalving voor het volgende boekjaar. Deere&Company is anderzijds een van de goedkoopste aandelen binnen de S&P500-index (9,5 keer de verwachte winst en minder dan 6 keer verwachte ev/ebitda). We blijven dan ook bij ons advies ‘koopwaardig’ (rating 1B).

Overzicht koop- & verkoopintenties

Thema consumptie middenklasse opkomende landen

Adidas: verlaagt ebit-marge 2014 van 8,5 à 9% naar 6,5 à 7%; aanvulling positie bij uitbodeming

Barco: nieuwkomer voorbeeldportefeuille; wachten op nieuws rond verkoop ‘Defense&Aerospace’

Bolloré: halfjaarresultaten pas op 29/8

Coca-Cola: neemt 16,7%-belang in Monster Beverage

Cosan: resultaten in lijn met verwachtingen; participatie wordt verhoogd (zie elders)

Henkel: adviesverhoging, opnieuw naar ‘koopwaardig’

Inditex: aandelensplit in 5; voor cijfers is het wachten tot 18/9

LVMH: adviesverhoging terug naar ‘koopwaardig’

SABMiller: overname- en fusiegeruchten zwellen aan

Standard Chartered: minnelijke schikking van 300 miljoen USD in VS; weldra bespreking resultaten

Volkswagen pref.: erg goedkope waardering

Yum! Brands: adviesverhoging, opnieuw naar ‘koopwaardig’

Thema energie

CGG: versnelt herstructurering na magere kwartaalresultaten; positie vervolledigd

Fred Olsen Energy: weer zwakke kwartaalcijfers; positie aangevuld

Royal Dutch Shell: meevallende kwartaalcijfers

Uranium Participation: koers in herstel

Thema goud&metalen

First Quantum Minerals: vervanger van Lumina Copper; sterke groeier in koper

Vale: gemengde resultaten in tweede kwartaal; forse herstelkandidaat

Thema landbouw

Asian Citrus: trading update schat schade voor plantages van tyfoon Rammasun op 36 miljoen RMB; definitieve jaarcijfers in september

Deere&Company: omzet- en winstverwachtingen verlaagd (zie elders)

Nutreco: cijfers tweede kwartaal boven analistenconsensus

Syngenta: cijfers licht negatief onthaald

Tessenderlo: Stefaan Haspeslagh voorzitter raad van bestuur; resultaten 27/8

Thema vergrijzing

Essilor: het is wachten op halfjaarcijfers tot 28/8

Novo Nordisk: solide resultaten; sterkhouder

Sanofi: koopt rechten voor insulinemiddel Afrezza voor 925 miljoen USD

Thrombogenics: uitkijken naar de verkoopcijfers Jetrea op 28/8 en mogelijke partner voor VS

Tubize (fin): UCB blijft onder stoom; onderwaardering Tubize opgelopen tot boven 40%

Inside Selectie

Fout opgemerkt of meer nieuws? Meld het hier