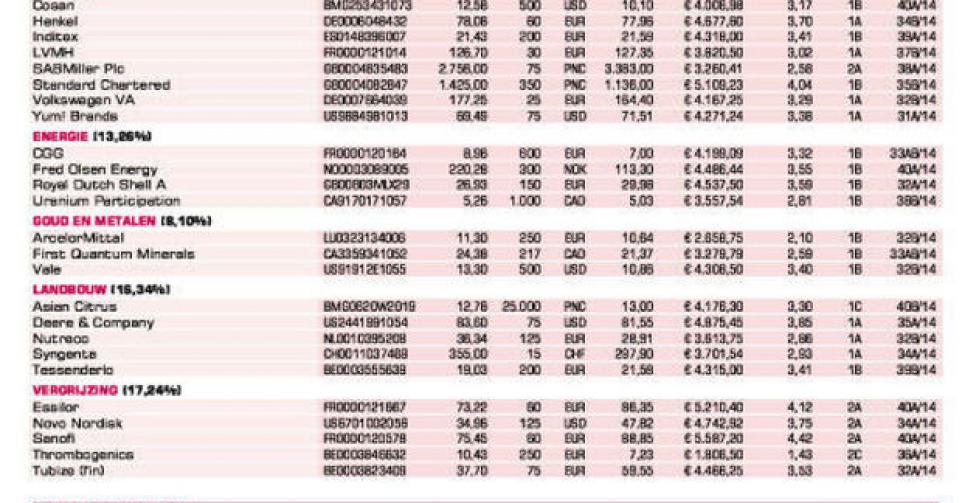

Asian Citrus

Meer cash dan koers

Zoals gevreesd en verwacht, is het boekjaar 2013-’14 eentje om heel snel te vergeten voor de aandeelhouders van Asian Citrus, de grootste Chinese sinaasappelproducent. Asian Citrus beschikt over 3 plantages, Hepu, Xinfeng en Hunan, samen goed voor in totaal bijna 4 miljoen sinaasappelbomen. Daarnaast is de groep ook eigenaar van de fruitverwerkingsbedrijf Behai Perfuming Garden Juice Company (BPG; 42% van de groepsomzet). Hoewel er de voorbije jaren flink wat bomen zijn bijgekomen, daalde de totale sinaasappelproductie toch met bijna 10%, tot 197.467 ton. Een gevolg van slechte weersomstandigheden, heraanplantingen op de Hepu-plantage en de schade veroorzaakt door de tyfoon Rammasun. Omdat ook de gemiddelde verkoopprijs van sinaasappelen zowat 10% lager lag, zakte de omzet met 14,4%, tot 1,27 miljard renminbi (RMB) of 120,4 miljoen pond (GBP). Door de verdere toename van de kosten met 15% maakten de winstmarges een spectaculaire duik. De bedrijfskasstroom (ebitda) dook van 53 naar 7,5 miljoen GBP en de winst van 3,5 pence (PNC) van het boekjaar 2012-’13 werd een recurrent (zonder eenmalige elementen) nettoverlies van -0,4 PNC voor boekjaar 2013-2014.

De koersprestatie van het aandeel de afgelopen jaren is ronduit dramatisch en volgt de neergang in de resultaten. Er is sprake van een extreme onderwaardeerding op basis van een cashpositie per aandeel van 14,4 PNC (pence; hoger dan de beurskoers) en een koers/boekwaardeverhouding van amper 0,2. Alle ingrediënten voor herstel zijn aanwezig, maar het zal tijd vergen. We wijzen dus nog eens op de langere beleggingshorizon en het meer dan gemiddelde risico (rating 1C).

Inside Selectie

Fout opgemerkt of meer nieuws? Meld het hier