Cosan is aan een adempauze toe

De koers van Cosan is in ijltempo geklommen van 12 naar 14 USD.

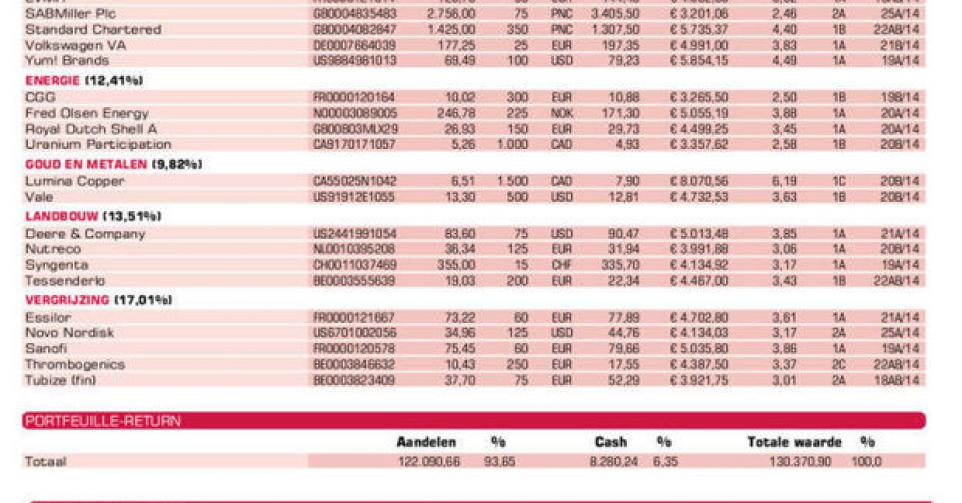

We zijn wat in snelheid genomen bij het beheer van de voorbeeldportefeuille. Voordat we een positie namen in Cosan – het Braziliaanse conglomeraat dat actief is in landbouw, energie en logistiek (lees Flash in IB23B) – wilden we ons belang in Casino verkopen. Dat is intussen wel gebeurd (winst 23%), maar de koers van Cosan is in ijltempo geklommen van 12 naar 14 USD. Daarmee zit het aandeel weer op het niveau van begin dit jaar. Dat is nog altijd ruim 30% onder de piekkoers van vorig jaar, maar de koers lijkt toch aan een adempauze toe. Vandaar dat we een lagere limiet leggen om een eerste positie in Cosan (rating 1B) uit te bouwen.

SABMiller imponeert

De jaarcijfers over het boekjaar 2013-2014 van SABMiller (afsluitdatum 31 maart) zijn door de beleggers op applaus onthaald. Enkele weken daarvoor had het bedrijf al een tradingupdate gegeven, die de markt vertrouwen had gegeven. Ondanks de turbulentie op de groeimarkten verklaarde SABMiller dat het zijn traditie van omzetgroei heeft voortgezet (2% volumegroei en 3% omzettoename). Dat is niet vanzelfsprekend, omdat SABMiller van alle belangrijkste biergroepen ter wereld het meest de kaart van de opkomende landen heeft getrokken.

Die sterke aanwezigheid – bijvoorbeeld in Afrika en Azië – zou voor AB InBev het belangrijkste argument kunnen zijn om voor een overname te gaan. Begin dit jaar waren de groeilanden echter in volle crisis. Daarom is de markt er toch van onder de indruk dat SABMiller erin is geslaagd een stijging van de bedrijfswinst (ebit) met 1,2%, tot 6,45 miljard USD, te realiseren. Bij constante wisselkoersen is zelfs sprake van een toename met 7%.

We hadden veel geluk met de timing van onze aankoop – dicht bij de jaarbodem – zodat we nu met een mooie winst op onze positie prijken. We beschouwen SABMiller als een blijver voor de voorbeeldportefeuille (rating 2A).

Diabetespandemie

In het thema vergrijzing heeft de belegging in het Deense Novo Nordisk ons de afgelopen maanden al flink wat vreugde bezorgd. Wie Novo Nordisk zegt, zegt diabetes. Van de groepsomzet kwam vorig jaar 78% van de 83,5 miljard Deense kronen (DKK) uit diabetes. In het eerste trimester werd op groepsniveau een omzetstijging van slechts 2% gerealiseerd. Dat wordt +7%, als we geen rekening houden met constante wisselkoersen. In China ging het zakencijfer met 18% vooruit. Gelukkig was sprake van hogere winstmarges, zodat het bedrijfsresultaat (ebit) met 6% toenam en zelfs met 15% bij constante wisselkoersen (ebit-marge van 37,8 naar 39,5%).

De winst per aandeel klom met 10%, tot 2,43 Deense kronen (DKK) per aandeel. De markt reageerde licht negatief, omdat het management de verwachtingen voor het volledige jaar toch wel wat terugschroefde. Van een omzetgroei van 8 à 11% bij constante wisselkoersen gaan we naar 7 à 10%, maar de voorspelling voor de winstgroei blijft op 10%, wat dus een compensatie betekent via een stijgende winstmarge. Ook Novo Nordisk is een mooi verhaal op langere termijn. We behouden dan ook onze positie (rating 2A).

OVERZICHT KOOP- EN VERKOOPINTENTIES

Consumptie middenklasse opkomende landen

? Adidas: WK voetbal kan aanzet zijn voor koersherstel

? Bolloré: cijfers Q1 waren in lijn van verwachtingen; mooi potentieel op lange termijn

? Coca-Cola: belang in Keurig Green Mountain is opgetrokken van 10 naar 16%

? Henkel: verraste markt met twee serieuze overnames om de omzetgroei te versterken; weldra bespreking

? Inditex: portefeuillenieuwkomer pakt meteen uit met meevallende cijfers; positie aangevuld

? Intel: verhoogt onverwachts omzetverwachting tweede kwartaal

? CGG: nieuwkomer in portefeuille

? Intel: verliest beroep tegen EU-boete

? LVMH: topman Hermès International wil dat LVMH belang van 23% verkoopt

? SABMiller: jaarresultaten 2013-2014 goed ontvangen (zie boven)

? Standard Chartered: interim-resultaten gunstig onthaald

? Volkswagen pref.: succesvolle plaatsing aandelen ter financiering overname Scania

? Yum! Brands: herstel omzet en winst in China

Energie

? CGG: nieuwkomer in portefeuille; koers vrijdag fors hoger op overnamespeculatie; Baker Hughes zou interesse tonen

? Fred Olsen Energy: koers bodemt uit, uitkering dividend van 20 NOK per aandeel (ex-coupon op 28 mei)

? Royal Dutch Shell: koers bezig aan inhaalbeweging op sectorgenoten

? Uranium Participation: koers op bodempeil; positie verder aangevuld

Goud en metalen

? Lumina Copper: forse koersstijging; officieel persbericht bevestigde dat er gesprekken lopen, maar nog geen akkoord over verkoop Taca Taca-project

? Vale: koers dicht bij vijfjarig dieptepunt; positie werd aangevuld

Landbouw

? Deere & Company: omzet in Q2 viel tegen; opmars koers gestuit

? Nutreco: stopt met desinvesteringsproces vleesactiviteiten; negatieve koersreactie; start inkoop eigen aandelen

? Syngenta: koers blijft last hebben van exportverbod voor Vipterra (genetisch gemanipuleerd mais) naar China

? Tessenderlo: Stefaan Haspeslagh volgt Gérard Marchand op als voorzitter raad van bestuur

Vergrijzing

? Essilor: omzetcijfers Q1 sterker dan verwacht; koers komt op dreef

? Novo Nordisk: degelijke resultaten; start inkoopprogramma eigen aandelen (zie boven)

? Sanofi: dochter Genzyme mag opnieuw dossier indienen van FDA voor Lemtrada, middel tegen MS

? Thrombogenics: koers onder druk door twijfels over een overname

? Tubize (fin): Citi start opvolging van UCB met hoogste koersdoel van 75 EUR

Inside Selectie

Fout opgemerkt of meer nieuws? Meld het hier