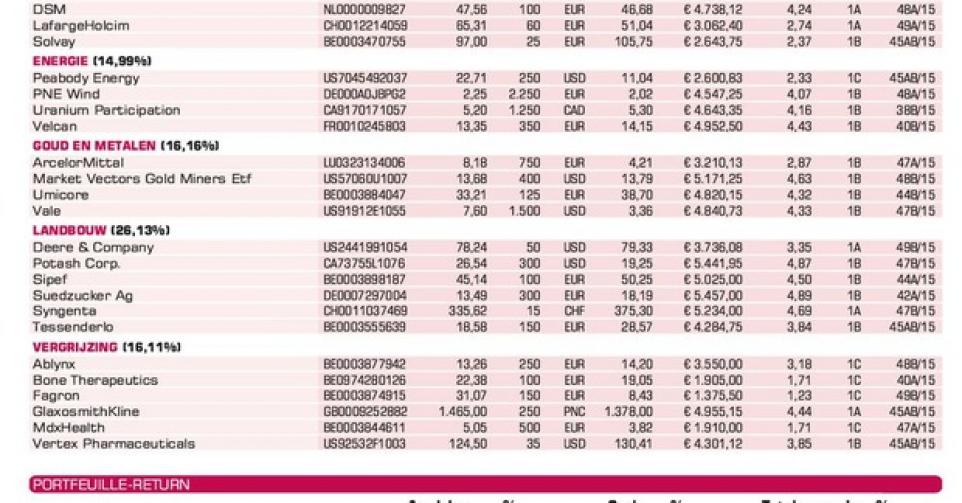

Deere & Company op een keerpunt

Er is in de sector van de landbouwwerktuigen geen grotere naam dan Deere & Company. Maar de prijzen van de landbouwgrondstoffen worden mee bepaald door de klimatologische omstandigheden in de belangrijke productiegebieden.

De jongste jaren zijn er heel wat recordoogsten geweest, onder meer in de Verenigde Staten. Daardoor zijn de prijzen van de landbouwgrondstoffen aanzienlijk gedaald, van mais over palmolie tot katoen. De inkomens van de Amerikaanse landbouwers lagen daardoor in 2015 fors lager dan in het recordjaar 2012. Zeker duurdere investeringen, waaronder de aankoop van landbouwwerktuigen, zijn gevoelig voor de evolutie van de inkomens van de landbouwers.

In het vierde kwartaal van het boekjaar 2014-2015 (afsluitdatum 31 oktober) daalde de omzet van Deere & Company met 25% tot 6,71 miljard USD, tegenover nog 8,96 miljard USD in de periode augustus-oktober 2015. Het bedrijfsresultaat (ebit) kreeg een tik van 52%, tot 561 miljoen USD, tegenover 1,171 miljard in dezelfde periode vorig jaar. De nettowinst ging met 46% achteruit, van 649 naar 351 miljoen USD, of van 1,83 naar 1,08 USD per aandeel.

Voor het volledige boekjaar 2014-2015 betekent dat 5,77 USD winst per aandeel. Dat is 33% minder dan de 8,63 USD per aandeel over het boekjaar 2013-2014. Toch klom de koers met ruim 4% na de publicatie van de cijfers, omdat de gemiddelde analistenverwachting met 5,43 USD winst per aandeel nog lager lag. Bovendien gaf Deere met een nettowinst van 1,4 miljard USD voor het net gestarte boekjaar 2015-2016 ook een prognose die boven de analistenconsensus ligt. Dat houdt wel nog een verdere winstdaling met 28% in voor het lopende boekjaar. We denken dat het lopende boekjaar het dieptepunt voor meerdere jaren is en dat we daarna een winstherstel zullen kennen. We behouden dan ook onze positie (rating 1A).

Inside Selectie

Fout opgemerkt of meer nieuws? Meld het hier