Exit LVMH

We nemen met een winst van 15% afscheid van het LVMH-aandeel en plaatsen een verkooporder.

Anderhalve week geleden hebben we het advies voor LVMH verlaagd naar houden (rating 2A), met de expliciete vermelding dat onze faire waarde van 146 EUR voor het aandeel dicht werd benaderd. Tegen 21 keer de verwachte winst voor 2014 en tegen 10,5 keer de verhouding tussen de ondernemingswaarde (ev) en de bedrijfskasstroom (ebitda) is er op fundamentele gronden een basis om de verwijdering van het aandeel uit de voorbeeldportefeuille door te zetten. Er is ook nog een praktische reden voor.

Na de uitkering van een interim-dividend van 1,25 EUR bruto per aandeel (ex-coupon 2 december) volgt op 17 december nog de uitstap uit Hermès International. Per 41 aandelen krijgen de LVMH-aandeelhouders twee aandelen van Hermès. Dat geeft veel praktische problemen: we beschikken slechts over 30 aandelen, we krijgen er dan een heel kleine post bij van één Hermès-aandeel, met het risico dat we 25% roerende voorheffing moeten betalen aan Belgische fiscus. Daarom is het beter met circa 15% winst afscheid te nemen van het LVMH-aandeel en een verkooporder te plaatsen.

Lage aankooplimieten

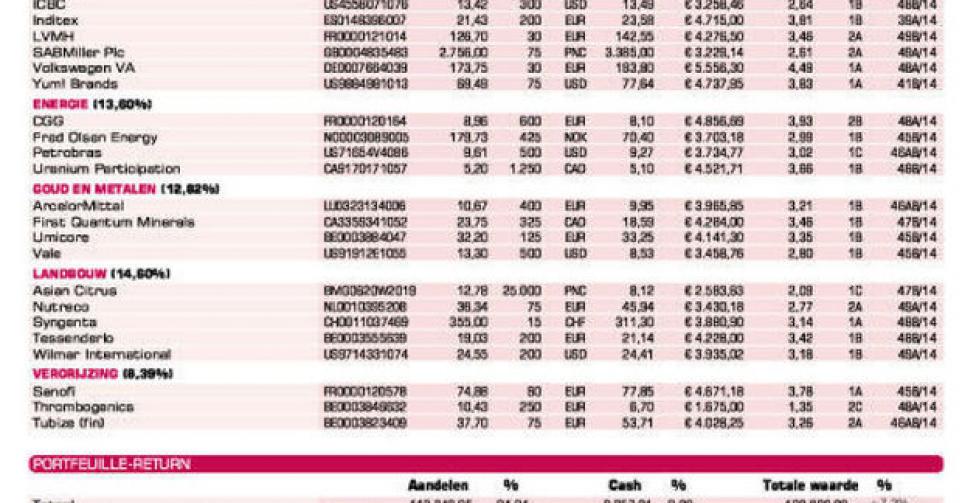

In de grondstoffenbranche blijven grote koersschommelingen aan de orde van de dag. Precies daar zijn er vele aanwijzingen voor een overdreven pessimisme. Vandaar dat we onze posities richting 2015 verder opbouwen. Umicore is een nieuwkomer en Silver Wheaton komt er wellicht ook snel bij. De koersen van First Quantum Minerals en Vale zijn onlangs ook weer teruggekeerd van een herstelbeweging, zodat we ook hier weer kansen krijgen om met historisch lage koerslimieten de posities aan te vullen.

Inside Selectie

Fout opgemerkt of meer nieuws? Meld het hier