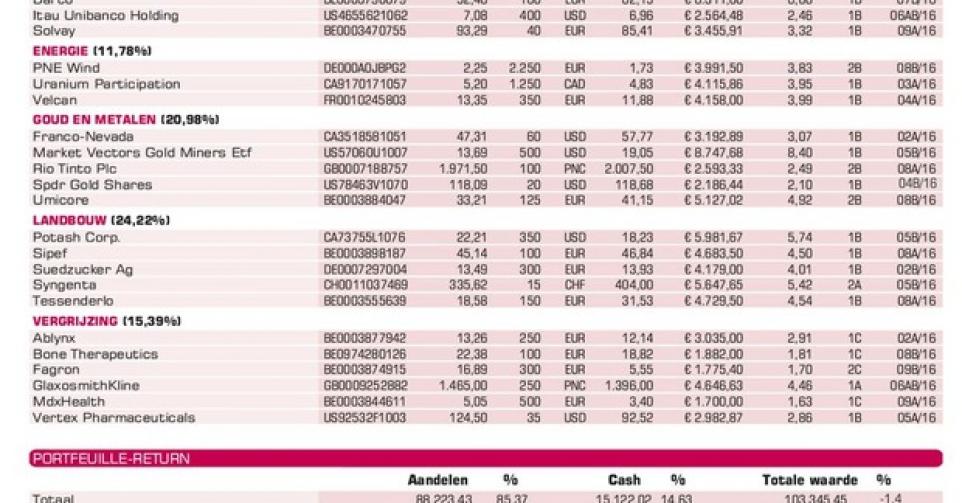

Fagron legt financieringsplan op tafel

Als het financieringsplan van Fagron lukt, stijgt het aantal uitstaande aandelen van 32,1 miljoen naar ongeveer 74 miljoen. Dat biedt perspectief op lange termijn.

Witte rook bij Fagron. Het financieringsplan omvat eerst een private plaatsing voor 131 miljoen EUR, tegen de gemiddelde koers van de 30 dagen voorafgaand aan de buitengewone aandeelhoudersvergadering (wellicht in april), met een maximum van 5,5 EUR per aandeel. De plaatsing gebeurt bij WPEF bv, een holdingvennootschap van het Nederlandse investeringsfonds Waterland en Baltisse (Filip Balcaen), en bij vijf investeerders, Alychlo nv (Marc Coucke), Carmignac, Midlin nv, Bart Versluys en de nieuwe CEO, Hans Stols. Daarna komt er een uitgifte met een voorkeurrecht voor 89 miljoen EUR, tegen 90% van de uitgifteprijs van de private plaatsing (circa 4,95 EUR per aandeel).

De beperkte korting van 10 procent is een meevaller, net zoals het feit dat de uitgifte volledig is onderschreven door WPEF op voorwaarde dat de andere private investeerders, behalve Stols, hun voorkeurrecht uitoefenen. De private plaatsing vereist een beslissing tot verkoop van of het volledig stopzetten van Bellevue Pharmacy, het door de gewijzigde terugbetalingsvoorwaarden zwaar getroffen, niet-steriele compoundingbedrijf in de Verenigde Staten. Daarnaast moet opnieuw worden onderhandeld over de convenanten met de banken en de Amerikaanse obligatiehouders. Want ongewijzigd kan Fagron pas in 2017 opnieuw aan alle convenanten voldoen. Mocht de private plaatsing alsnog mislukken, dan komt er een veel meer verwaterende uitgifte met een voorkeurrecht voor 220 miljoen EUR (uitgifteprijs nog te bepalen).

De markt reageerde terecht opgelucht. Als het lukt, stijgt het aantal uitstaande aandelen van 32,1 miljoen naar ongeveer 74 miljoen. Dat biedt perspectief op lange termijn. Er zijn echter een heleboel voorwaarden voor de deal. Gezien onze voorzichtige houding ten aanzien van de markten op korte termijn, willen we geen extra liquiditeiten in de kapitaalverhoging steken. Vandaar eerst een gedeeltelijke verkoop om die middelen dan eventueel in de publieke kapitaalverhoging te investeren (rating 2C).

Inside Selectie

Fout opgemerkt of meer nieuws? Meld het hier