Intekenen op kapitaalverhoging van Solvay

De Belgische chemiemultinational Solvay lanceert zijn eerste kapitaalverhoging in zijn bestaan om 1,5 miljard EUR op te halen ter financiering van de overname van het Amerikaanse Cytec.

We hebben er een tijd op moeten wachten, maar de voorwaarden van de kapitaalverhoging bij Solvay werden eind vorige week bekendgemaakt. Zowat iedereen is het erover eens dat een hoger dan verwachte korting wordt geboden aan de bestaande aandeelhouders. Per vier aandelen kan op een nieuw aandeel worden ingeschreven (coupon nr. 97) tegen 70,83 EUR, of een korting van 33% ten opzichte van de beurskoers voor de aankondiging.

De intekenperiode is vorige week vrijdag, 4 december, van start gegaan en loopt tot en met 15 december om 16 uur. De resultaten van de kapitaalverhoging worden op 17 december aangekondigd en de levering van de nieuwe aandelen is gepland rond 21 december. Referentieaandeelhouder Solvacbevestigde zijn deel van de 21.175.283 nieuwe aandelen op te nemen en zo zijn participatie van 30,2% te behouden.

Ter herinnering: de Belgische chemiemultinational lanceert zijn eerste kapitaalverhoging in zijn bestaan om 1,5 miljard EUR op te halen ter financiering van de deze zomer aangekondigde overname van het Amerikaanse Cytec. Inclusief de overname van schulden (0,9 miljard USD) is het met 6,4 miljard de op een na grootste acquisitie uit de ruim 150-jarige geschiedenis van de Belgische chemietrots.

Cytec uit New Jersey, dat 4600 werknemers heeft, is ‘s werelds tweede speler in composietmaterialen voor de luchtvaart en de producent van op maat gesneden, speciale chemische formuleringen voor de mijnbouwsector. Met de overname van Cytec wordt een verdere stap gezet naar een evenwichtige chemiegroep gericht op meer toegevoegde waarde. We raden nadrukkelijk aan op de kapitaalverhoging in te tekenen. Voor de voorbeeldportefeuille doen we alvast hetzelfde en zullen er zes aandelen bij komen (rating 1B).

Adidas: de race is ver gelopen

We zagen in het Adidas-aandeel een herstelkandidaat voor 2015. Met ruim 60% koersstijging dit jaar zijn we daarin niet bedrogen. Intussen heeft ook de Belgische holding GBL een positie van 4,7% in het Adidas-aandeel opgebouwd (tot en met 30 september). Vorig jaar stapten we te vroeg in Adidas voor de voorbeeldportefeuille, maar het forse koersherstel dit jaar compenseert die mislukte timing. Vooral sinds de meevallende cijfers voor het derde kwartaal ging het hard bij het sportaandeel. Het was een bevestiging dat het rampjaar 2014 een eenmalig gegeven was.

De omzet kwam in het derde kwartaal 17,7% hoger uit (13% organische groei) op 4,76 miljard EUR. Daar zit natuurlijk ook de sterke dollar bij. Tegen constante wisselkoersen komen we op +9% uit. De bedrijfswinst (ebit) klom met 26,5%, tot 505 miljoen EUR, en dat is een stuk beter dan verwacht. Het betekent ook dat de ebit-marge mooi gestegen is in de periode juli-september, van 9,9 vorig jaar naar 10,6%. Zelfs de veel geplaagde golfdivisie TaylorMadeliet in het derde trimester eindelijk een lichte omzettoename zien. Maar intussen is de onderwaardering volledig verdwenen.

Tegen 23,5 keer de verwachte winst voor 2016 en een verhouding ondernemingswaarde (ev) tegenover de bedrijfskasstroom (ebitda) van 12,5 voor volgend jaar is het aandeel al lang niet goedkoop meer. Vandaar dat we onze positie in het aandeel verder afbouwen.

Overzicht koop- en verkoopintenties

Consumptie middenklasse opkomende landen

Adidas: koers bereikte historische top (zie boven)

Barco: tradingupdate Q3 leverde teleurstellend omzetcijfer, maar sterk orderboek op

Cosan: kwartaalcijfers Q3 werden positief onthaald

DSM:toekomstplan ontlokte gemengde reacties

LafargeHolcim: verhoging dividend ondersteunt koers

Solvay: voorwaarden kapitaalverhoging bekend, we tekenen in (zie boven)

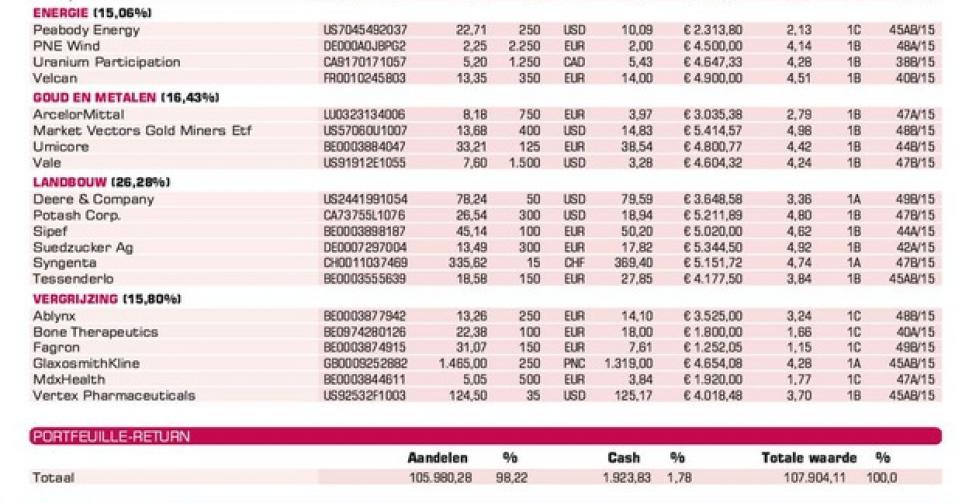

Energie

Peabody Energy: positie verhoogd om te profiteren van ‘tax loss selling’ (update)

PNE Wind: tegenvaller in het Verenigd Koninkrijk

Uranium Participation:opvallend koersstijging vorige week (update)

Velcan: kreeg nu ook technisch-economische vergunning voor Tato-project (186 MW) in India

Goud en metalen

ArcelorMittal: Citi verwacht nog moeilijker 2016, koers naar twaalfjarig dieptepunt (update)

Market Vectors Gold Miners ETF: goud onder druk door verhoogde verwachting Amerikaanse renteverhoging; goudmijnen doet het relatief beter, positie aangevuld (update)

Umicore: degelijk Q3, voorzichtigere jaarprognose

Vale: problemen met twee dammen aan de Samarco Mineracao–ijzerertsmijn zorgen voor nieuwe bodemkoers

Landbouw

Deere & Co: beter dan verwachte resultaten

Potash Corp.: positie verder verhoogd om in te spelen op ‘tax loss selling’ (update)

Sipef: tradingupdate Q3, positie werd verder aangevuld

Suedzucker: koersopstoot door koopadvies van Goldman Sachs

Syngenta: plots lijkt iedereen Syngenta te willen overnemen (Monsanto, ChemChina, du Pont); positie verstevigd

Tessenderlo: heeft bij tradingupdate Q3 de jaarprognose verhoogd

Vergrijzing

Ablynx: koers bereikte nieuw historische record; met Novo Nordisk werd nieuwe partner ingehaald, 5 miljoen EUR vooruitbetaling (update)

Bone Therapeutics: klinische vooruitgang in Q3 (update)

Fagron: kansen op overname flink geslonken; extreme koersval (update)

GlaxoSmithKline: cijfers Q3 boven analistenconsensus

MDxHealth: meevallende kwartaalcijfers

Vertex Pharmaceuticals: Europa keurde uitgebreid gebruik goed (ook kinderen 2 tot 5 jaar) van Kalydeco en Orkambi, beide medicijnen tegen taaislijmziekte (mucoviscidose)

Inside Selectie

Fout opgemerkt of meer nieuws? Meld het hier