Jaarprognose Silver Wheaton blijft overeind

Het aandeel van het Canadese streamingbedrijf Silver Wheaton kreeg begin mei een kleine tik na de publicatie van lager dan verwachte winstcijfers.

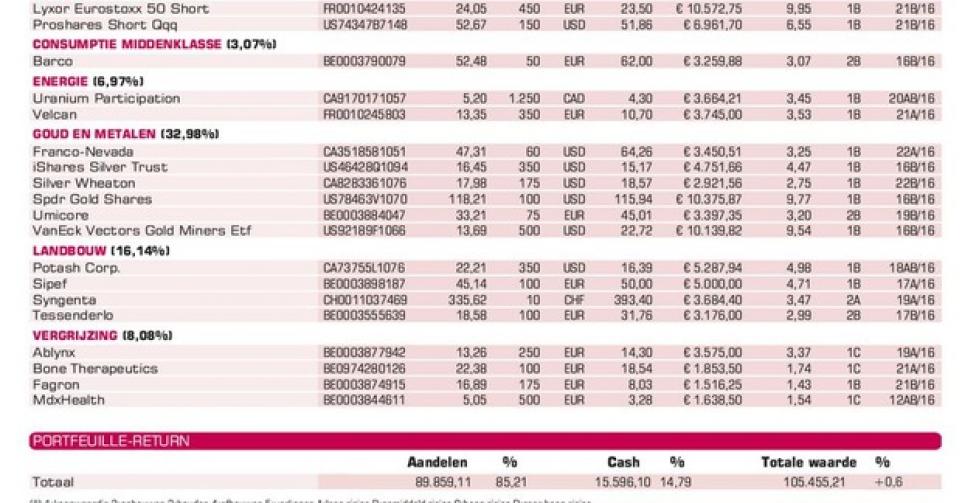

De aandeelhouders Silver Wheaton (SLW) waren verwend na vier opeenvolgende recordkwartalen, maar in het eerste trimester moest SLW een stapje terugzetten. De groep presteerde operationeel verre van slecht met een output van 12,73 miljoen troy ounce zilverequivalent. Dat was, dankzij de uitbreiding van het aantal streamingovereenkomsten, bijna een kwart meer dan in dezelfde periode een jaar eerder, maar wel 17,7% minder dan in het vierde kwartaal. De nettowinst kwam uit op 41 miljoen USD of 0,1 USD per aandeel, terwijl op 0,12 USD per aandeel werd gerekend op basis van de gemiddelde analistenschatting.

SLW blijft wel bij zijn eerdere prognose om dit jaar 54 miljoen ounce zilver te produceren. Dat zou 13% meer zijn dan in 2015 (47,7 miljoen ounce). Voor de periode 2016 tot 2020 wordt op basis van de huidige overeenkomsten een output van gemiddeld 52 miljoen ounce per jaar vooropgesteld. Het is onwaarschijnlijk dat er in die periode geen nieuwe activa bij komen. Wellicht zal dat cijfer dus hoger uitkomen. De zilver- en goudstreams die er onlangs bij kwamen, zijn alvast een schot in de roos. Onder meer Salobo en Sudbury, beide uitgebaat door Vale, kenden een recordkwartaal. Ook Antamina (uitbater Glencore), dat er vorig jaar bijkwam, presteerde erg goed.

Aan het einde van het eerste kwartaal bedroeg de nettoschuld 1,28 miljard USD. Volgend jaar moet SLW echter helemaal schuldenvrij zijn. Door zijn conflict met de Canadese belastingautoriteiten moest SLW in een bankwaarborg van 191,7 miljoen Canadese dollar (CAD) voorzien. De totale claim van de belastingdienst ligt dubbel zo hoog, maar de beroepsprocedure loopt nog. SLW noteert zowel in verhouding tot de verwachte winst, de boekwaarde als de kasstromen beduidend goedkoper dan sectorgenoten als Franco-Nevada en Royal Gold. SLW blijft koopwaardig (rating 1B). Het belastinggeschil is wel aandachtspunt.

Inside Selectie

Fout opgemerkt of meer nieuws? Meld het hier