Koersherstel bij First Quantum

De koers van First Quantum Minerals herstelt zich sinds de bekendmaking van de kwartaal- en de jaarcijfers.

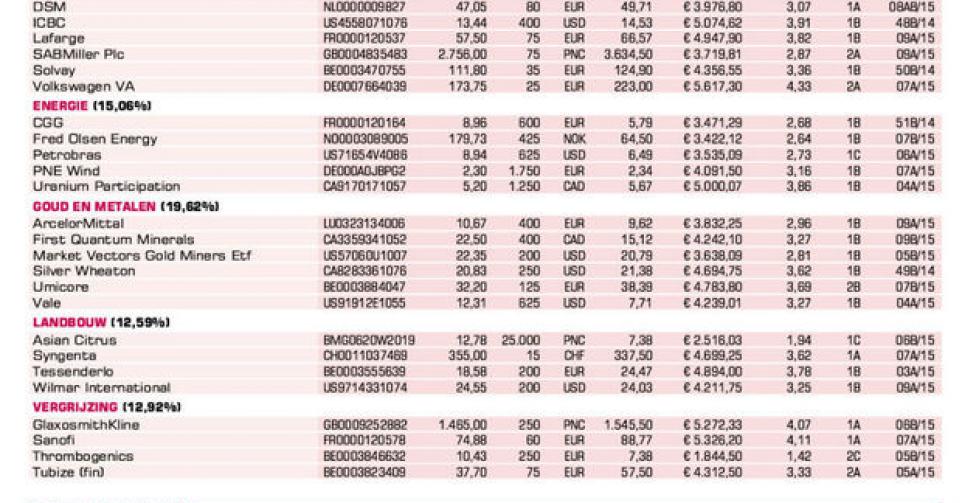

Bij het Canadese mijnbouwbedrijf First Quantum Minerals zijn ze ervan overtuigd dat het overaanbod aan koper tijdelijk is en dat er eind dit decennium weer een duidelijk aanbodtekort zal zijn. Dat belet First Quantum echter niet om op korte termijn ook de tering naar de nering te zetten. First Quantum kende de voorbije jaren een spectaculaire groei, maar dat betekent ook dat een stevige schuldenlast werd opgebouwd. Een tegenslag is de beslissing van Zambia om de royalty’s op openluchtmijnbouw op te trekken van 6 naar 20% vanaf begin 2015.

First Quantum is actief met de Kansanshi-mijn in Zambia (openluchtmijn; koper-goudproject), de grootste kopermijn van Afrika, en het breidt er volop uit. Vandaar de verlaging van de investeringen tot 1,2 à 1,4 miljard USD voor dit jaar, de vermindering van het winstpercentage tot 10% voor het dividend, kostenbesparingen en gesprekken met de banken om de schuldconvenanten niet in gevaar te brengen. De jaaromzet stagneerde in 2014 op 3,54 miljard USD en de vergelijkbare winst per aandeel zakte van 0,96 naar 0,80 USD per aandeel.

Dit jaar wordt niet eenvoudig voor First Quantum en een winststabilisering zou al een prima zaak zijn. De volgende jaren zouden dan wel, door extra productie, weer een stevige winstgroei kunnen opleveren. Tegen minder dan 11,5 keer de verwachte winst van een minder jaar 2015, tegen 0,8 keer de verwachte boekwaarde en 8,5 keer de verwachte ev-ebitda-verhouding denken we dat de fraaie langetermijngroei voorlopig door de markt wordt ondergewaardeerd. Wellicht heeft de koers in januari (dicht bij een vijfjarige bodem) het dieptepunt achter zich gelaten (rating 1B).

Inside Selectie

Fout opgemerkt of meer nieuws? Meld het hier