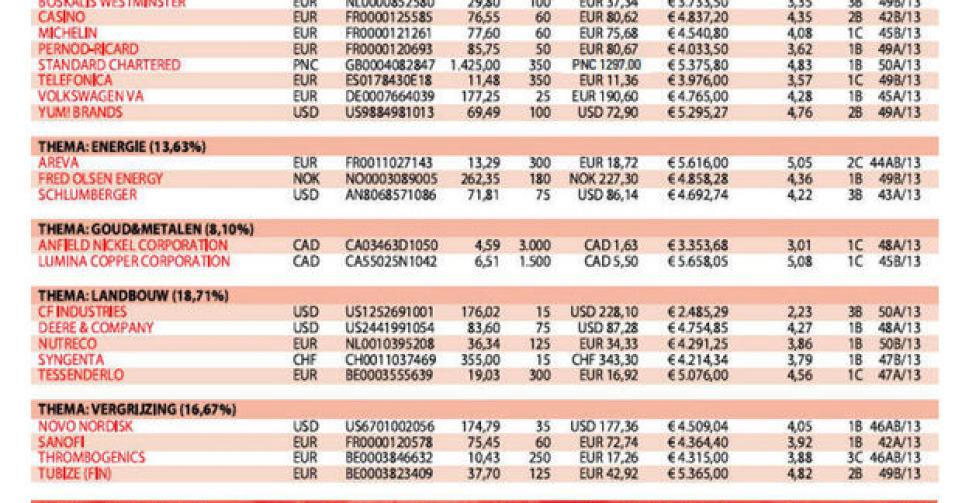

Nutreco krijgt tegenstand

Nutreco wil een wereldwijde speler worden. De beste perspectieven hebben de visvoeractiviteiten. Maar ook de concurrentie ziet die kansen.

We hebben het gevoel dat het nu of nooit is om Essilor in de voorbeeldportefeuille op te nemen. Daarom stellen we een aankooplimiet. We nemen dat aandeel op in het thema vergrijzing. Het thema consumptie van de opkomende middenklasse was ook een mogelijkheid, maar onze basisnorm daarvoor is dat een bedrijf minstens 40% van zijn groepsomzet en/of -winst uit de groeilanden moet halen. Bij Essilor is dat nog maar 25%. Om over voldoende cash te beschikken, verkopen we wel een derde van onze positie in Schlumberger.

Onder het motto ‘Feeding the Future’ heeft Nutreco een nieuw, ambitieus groeiprogramma voor 2016 gelanceerd (‘Ambition 2016’). Nutreco wil een wereldwijde speler worden. In 2012 kwam 57% van de groepsomzet uit West-Europa, in 2016 mag dat nog maar de helft zijn. Bovendien wil Nutreco zich meer richten op activiteiten met hogere groeivoeten en hogere marges, en zijn surplus aan innovatie nog beter uitspelen. De beste perspectieven hebben de visvoeractiviteiten, met een potentieel dubbelcijferige omzetgroei tot 2016 en zelfs tot 2020, en met een hogere winstmarge dan het groepsniveau.

Maar de concurrentie ziet ook de gunstige perspectieven. Vorige week raakte bekend dat het Noorse Marine Harvest, dat tot nog toe vooral bekend was als zalmproducent, 26% heeft gekocht van Grieg Seafood, een concurrent in visvoeding. De markt vreest dat Marine Harvest, de maatschappij van de Noorse miljardair John Frediksen, zich ook meer op de groeimarkt van visvoeding zal storten en Nutreco meer concurrentie wil aandoen.

Dat veroorzaakte een negatieve koersreactie. Tegen 12,5 keer de verwachte winst voor 2014 en 8 keer de verhouding tussen de ondernemingswaarde (ev) en de bedrijfskasstroom (ebitda) voor 2014 is het groeipotentieel, vooral in visvoer, volgens ons niet in de huidige koers verrekend. Vandaar geven we het advies ‘koopwaardig’ (rating 1B). Het aandeel blijft in de voorbeeldportefeuille.

Inside Selectie

Fout opgemerkt of meer nieuws? Meld het hier