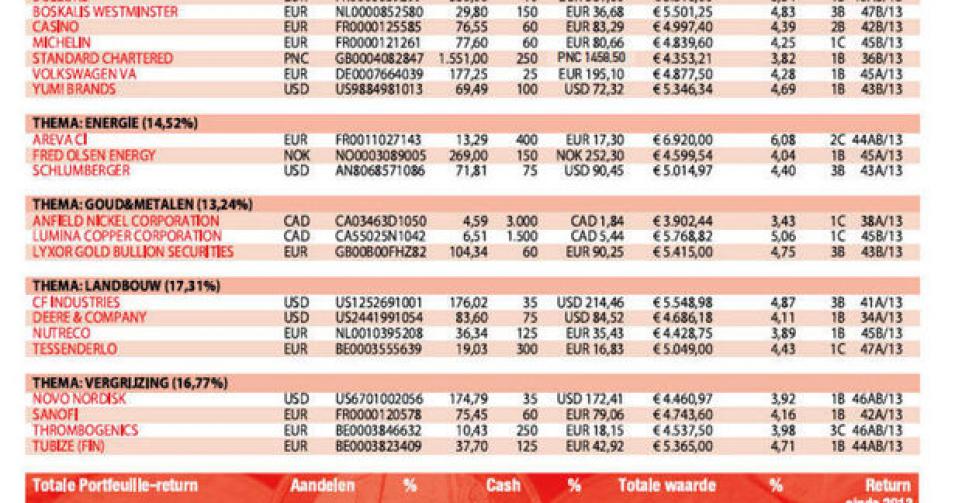

Stevige update voor Boskalis

Boskalis, de grootste wereldspeler in de baggersector, maakte een stevige tradingupdate bekend.

Zowel de omzet als de winst van Boskalis zijn in het derde kwartaal hoger uitgekomen dan in het eerste en het tweede kwartaal. Het derde kwartaal was voor zowat alle afdelingen goed tot zeer goed. In de baggeractiviteiten bleef de bezetting van de hoppervloot onveranderd hoog. Het is ook een goed teken dat het orderboek met 4,3 miljard EUR op een stevig niveau blijft. Dat komt overeen met zowat anderhalf jaar omzet (jaaromzet van 3,1 miljard EUR in 2012). Voor een echte vertraging in het laatste kwartaal hoeft dus niet meteen te worden gevreesd. Integendeel, want Boskalis trekt de verwachting voor de nettojaarwinst op tot 360 miljoen EUR. Dat betekent dat stilaan sprake is van een margeverbetering. Toen we het aandeel opnamen in de voorbeeldportefeuille, motiveerden we die beslissing met onze verwachting dat een einde zou komen aan enkele jaren van marge-erosie. Voor 2014 en 2015 rekenden we op hogere marges.

Het aandeel reageerde positief op de tradingupdate. De koers klom verder tot het hoogste peil van het afgelopen jaar, toen de krachtenbundeling van Boskalis met VolkerWessels werd bevestigd. Beide vormen een joint venture voor offshorekabelinstallaties, met de bedoeling om vooral sterk te staan in offshorewindparken (op zee), het belangrijkste groeisegment binnen de windenergie.

Het aandeel van Boskalis heeft sinds de opname in de voorbeeldportefeuille al erg goed gepresteerd. Maar we vinden het raadzaam niet achter de koers aan te hollen en verlagen het advies naar ‘houden’ (rating 3B). Tegen 14,5 keer de winst voor dit jaar, 13,5 keer die voor 2014 en 12 keer die voor 2015 is de onderwaardering sterk afgenomen. Bij verdere stijging wordt de positie minstens gedeeltelijk afgebouwd.

Inside Selectie

Fout opgemerkt of meer nieuws? Meld het hier