Suedzucker gaat door de tunnel

Zoals verwacht heeft de suikergigant Suedzucker een erg zwak boekjaar 2014-2015 achter de rug

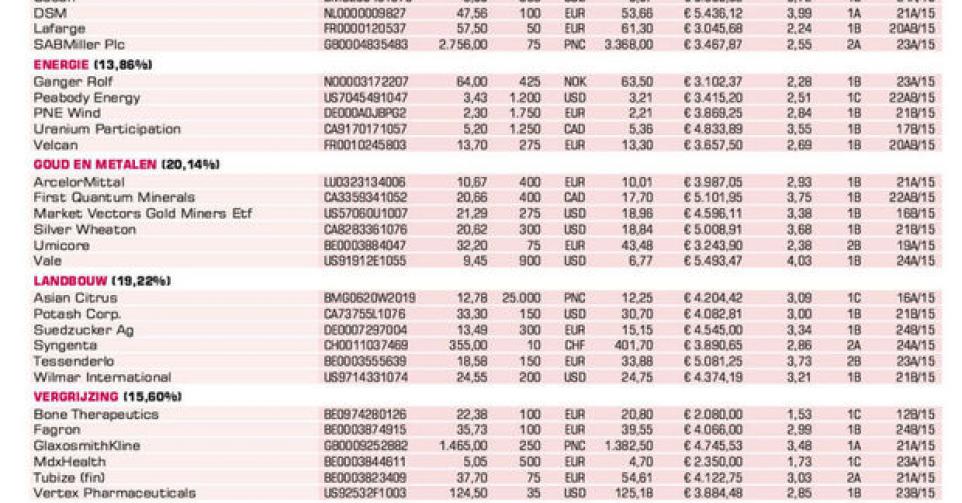

Tijdens het afgelopen boekjaar (afgesloten op 31 maart) is de omzet van Suedzucker met 10% gedaald (van 7,53 naar 6,78 miljard EUR), onder de eigen prognose van een omzet van 7 miljard EUR. Erger is de daling van de bedrijfswinst (ebit) met 71% (van 622 naar 181 miljoen EUR), ook onder de eigen voorspelling van 200 miljoen EUR. De hoofdoorzaak is uiteraard de vrije val van de ebit in het suikersegment van 437 naar 7 miljoen EUR. De diversificatie van het afgelopen decennium richting bioethanol, vruchtenbereidingen, vruchtenconcentraten en specialiteiten (Suedzucker is onder meer het nummer één in Europa in diepgevroren pizza), kon dat maar voor een deel opvangen.

De bedrijfstop laat zich ook somber uit voor het pas gestarte boekjaar 2015-2016, met de verwachting dat de ebit nog verder daalt tot binnen de vork tussen 50 en 150 miljoen EUR bij een lagere omzet tussen 6 en 6,3 miljard EUR. Het dividend werd alvast gehalveerd van 0,50 naar 0,25 EUR per aandeel. De markt had die zwakke cijfers verwacht. Het aandeel noteert dan ook onder meer beneden boekwaarde en een halve keer de verwachte omzet.

Tenzij een heftige El Nino de suikerprijs en de beurskoers fors opjaagt, is dit een meerjarenbelegging (rating 1B). Want het Duitse bedrijf speelt wel degelijk in op een aantal megatrends richting 2050. Op de eerste plaats de groeiende wereldbevolking (2 miljard extra monden tegen 2050), daarnaast de verhoogde wil tot mobiliteit (klimaatvriendelijk alternatief voor biobrandstof) en tot slot de toenemende levensstandaard (aanleiding tot andere eetgewoonten met meer vetten en suikers).

Inside Selectie

Fout opgemerkt of meer nieuws? Meld het hier