Tessenderlo Group is weer koopwaardig

Tessenderlo Group is en blijft de komende jaren een basiswaarde voor de voorbeeldportefeuille.

We verhogen opnieuw het advies voor Tessenderlo Group. Na een weliswaar spectaculaire koersstijging in de eerste jaarhelft was er de afgelopen maanden een terugval met bijna 30%. Daarvoor zijn er drie redenen. Om te beginnen vanzelfsprekend de zeer nerveuze aandelenmarkten van de afgelopen maanden. Daarnaast waren er de voorzichtige slotzinnen van Tessenderlo bij het formuleren van de vooruitzichten voor het tweede semester. Ten slotte kregen de meststoffenaandelen de voorbije maanden klappen. De inkomens van de landbouwers staan onder druk en dan wordt minder uitgegeven aan landbouwwerktuigen en meststoffen.

In de eerste helft van dit jaar bleef Tessenderlo Group nog een sterk turn-aroundverhaal. De netto financiële schuld is verschrompeld van 199 naar 65,3 miljoen EUR. Midden juli werd nog eens 250 miljoen EUR opgehaald via twee series van obligaties. De vergelijkbare omzet is met 14,2% gestegen, tot 850,1 miljoen EUR in het eerste halfjaar. De vergelijkbare recurrente bedrijfskasstroom (rebitda zonder uitzonderlijke elementen) klom met 23,2%, tot 102,8 miljoen EUR, wat een toename van de rebitda-marge inhoudt van 10,7 naar 12,1%. De vergelijkbare recurrente bedrijfswinst (rebit) nam met 30,4% toe, tot 66,6 miljoen EUR. Het nettoresultaat sprong bijna 60% hoger, naar 40,4 miljoen EUR.

Bovendien breidde de meststoffendochter Tessenderlo Kerley haar gewasbeschermingsactiviteiten uit door de overname van de wereldwijde Hexazinone-herbicide-activa van du Pont Crop Protection. Na de stevige koerscorrectie gaat het advies weer naar koopwaardig (rating 1B). Tessenderlo Group is en blijft de komende jaren een basiswaarde voor de voorbeeldportefeuille.

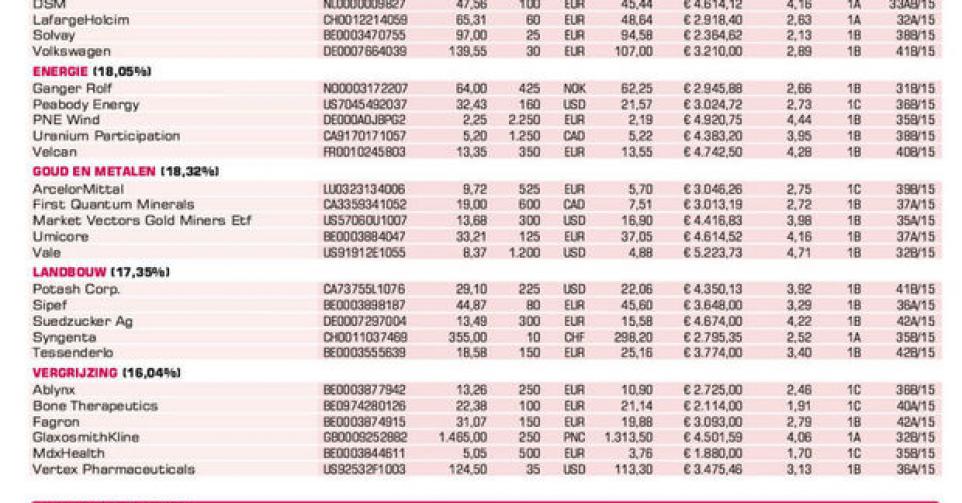

Inside Selectie

Fout opgemerkt of meer nieuws? Meld het hier